日前,中国人民银行征信中心发布消息称,征信中心按照人民银行的统一安排和国家发展改革委《关于阶段性减免部分征信服务收费的通知》要求,积极减免征信服务收费,并采取一系列措施,为社会各界提供便捷安全的征信服务,在抓好疫情防控的同时,助力企业复工复产,支持经济社会发展。

行行查,行业研究数据库: www.hanghangcha.com

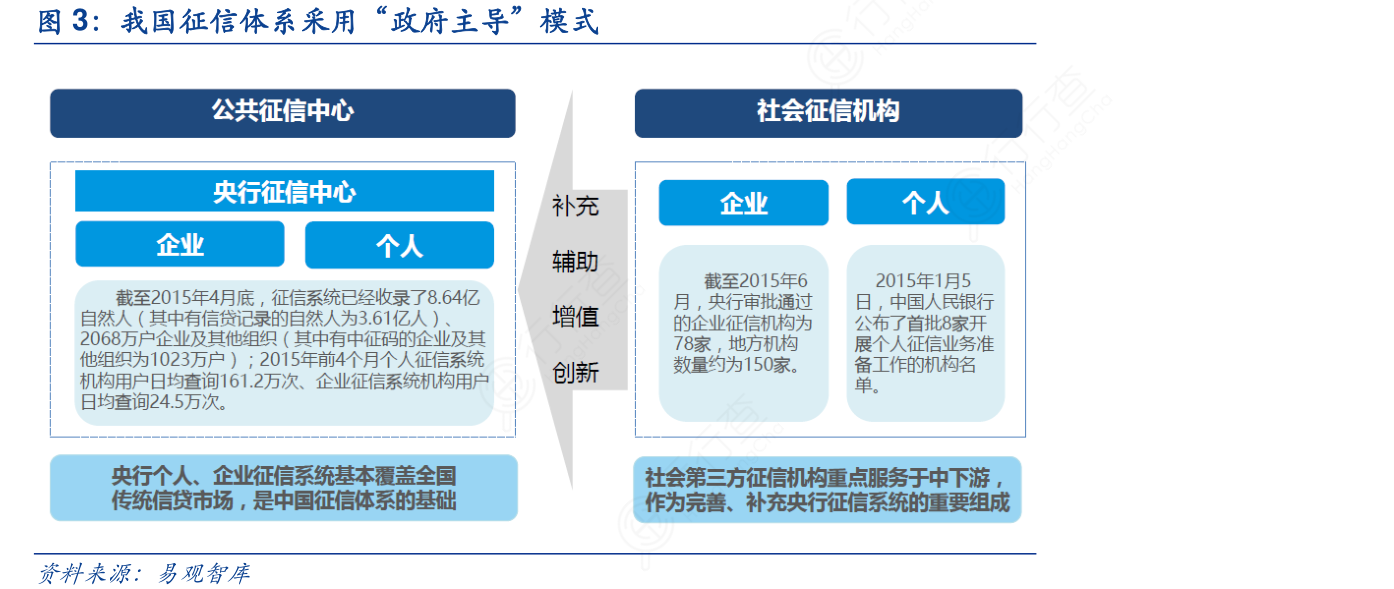

我国个人征信业务主要由中国人民银行的征信中心提供个人征信服务和产品,上海资信早在2000年便开始运营上海个人信用联合征信系统,并出具个人信用报告。近年,一些传统征信机构开始尝试探索互联网大数据征信业务,提供信贷、租车、租房等生活服务。代表机构为芝麻信用、腾讯征信、考拉征信等。

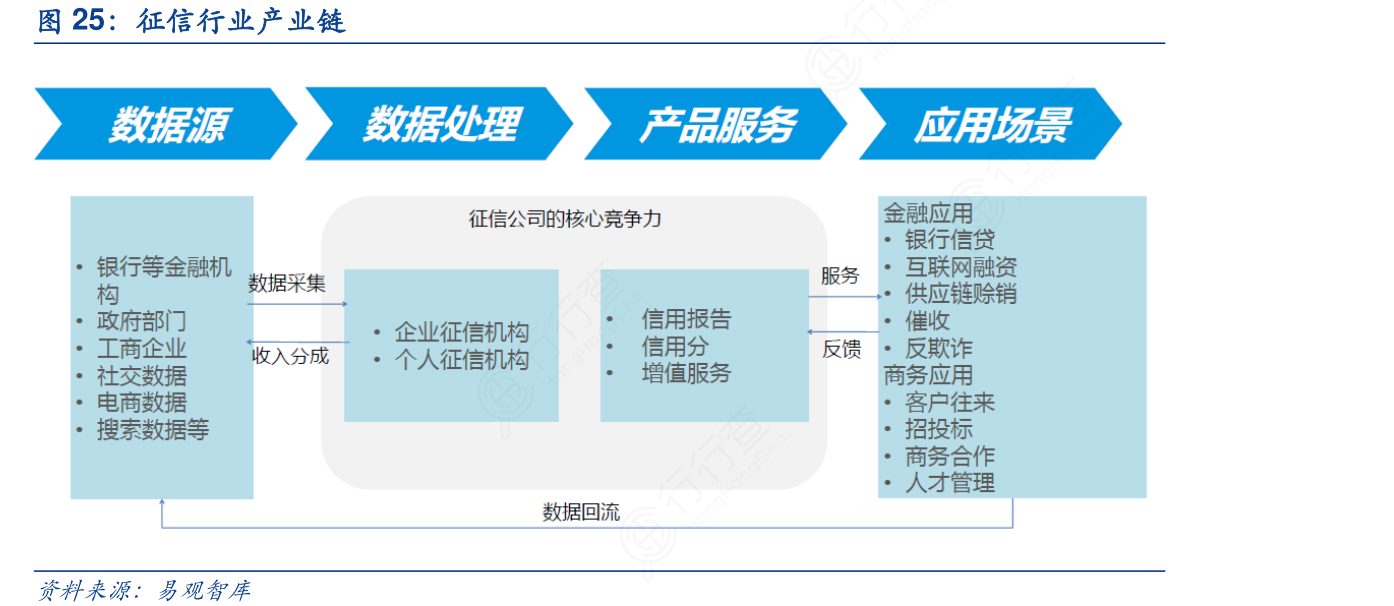

征信行业具备特殊性,上游和下游大部分是同源的,即数据源与客户群体重叠。征信产业链由上游的数据生产者、中游的征信机构及下游的征信信息使用者三者构成,其中中游的征信机构主要负责数据收集、数据加工处理及销售产品,其核心竞争力则在于数据源完整度,数据覆盖人群完整性以及数据的分析画像能力。

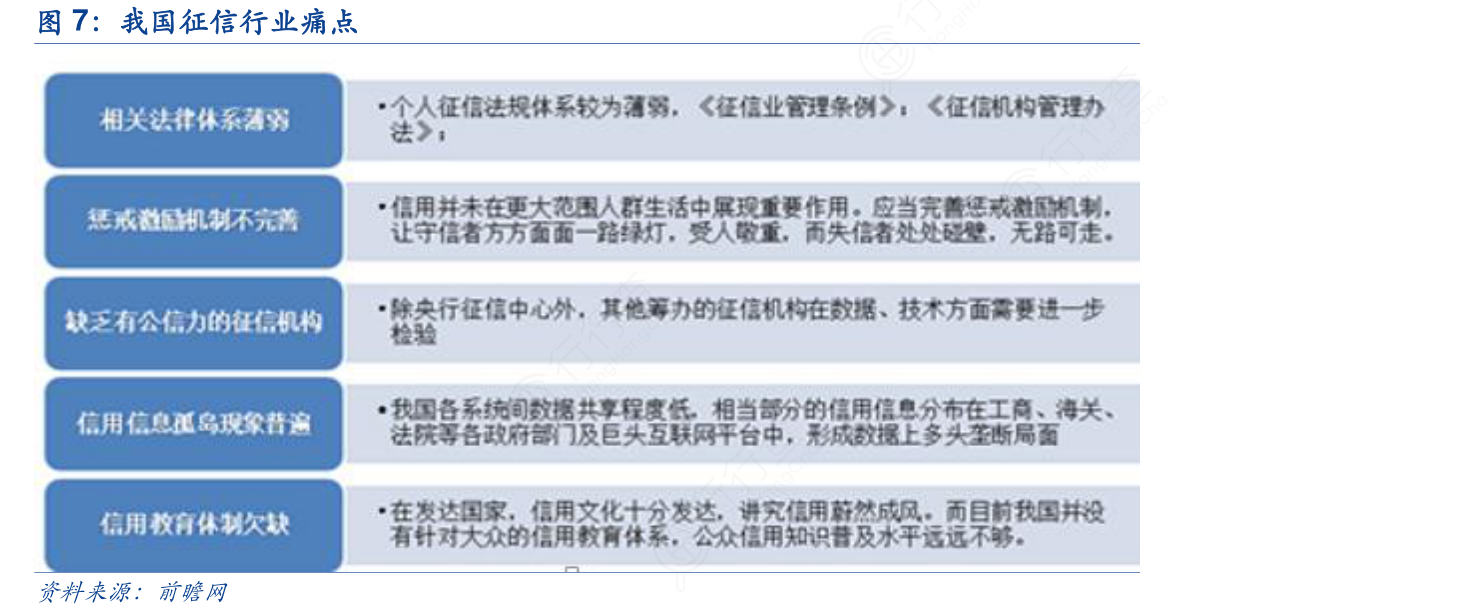

我国征信行业目前相关法律体系较薄弱,惩戒激励机制不完善,信息孤岛现象普遍,并且缺少有公信力的征信机构。虽然目前各机构都有大量的数据,但是更“多维”的数据才会更有价值。各机构不愿意分享数据造成各机构难形成合力是现在征信行业主要痛点之一。其次,数据的安全性也有待加强保护,如果采取中央数据存储的方式,很容易受到黑客的攻击。

行行查,行业研究数据库: www.hanghangcha.com

手机访问“行行查”小程序更方便