上证报中国证券网讯 随着建材上下游复工加快,西北、华东等地区水泥价格因需求修复率先上涨。青海、宁夏等地区的水泥企业近期将水泥价格上调20元/吨至65元/吨,浙江台州、温州等地也将水泥价格上调10元/吨。去年第四季度,各地水泥价格不断上涨,并在春节前达到峰值;春节后,受疫情影响,需求萎缩,各地水泥价格均大幅回落。

据百年建筑网调研,截至3月20日,全国274家水泥熟料生产线开工率为71.9%;截至3月16日,施工项目实际复工率约为74.5%。分析师认为,各地积极推动复工,重点工程率先恢复。上周华东、华南及西南区域水泥出货率恢复到7-9成,下游复工加速,预计月底将全部恢复正常。此前压制的需求有望集中释放,处于紧平衡区域的价格也有望企稳回升。广发证券认为,水泥行业年内最艰难的时候已过。

行行查,行业研究数据库 www.hanghangcha.com

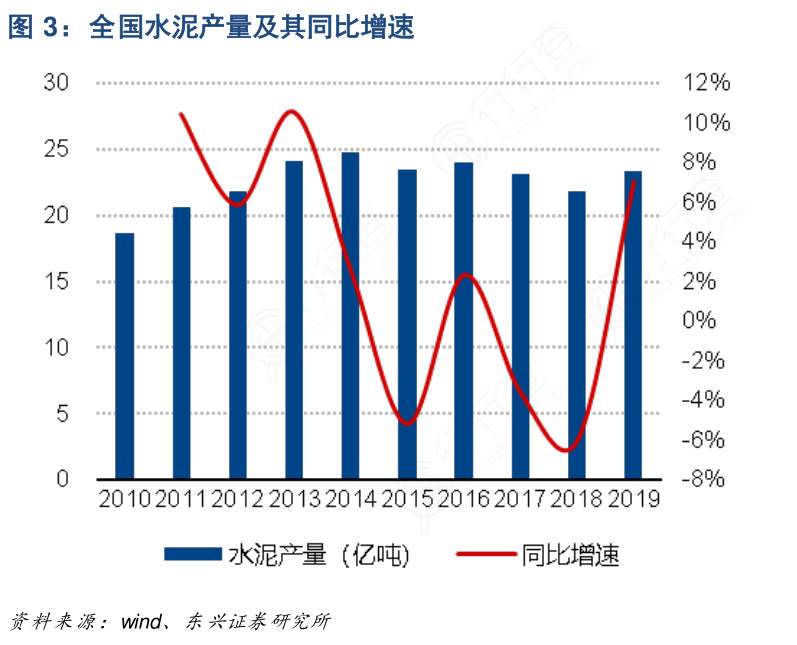

2019年全国水泥累计产量为23.3亿吨,同比增长6.1%,较2018年全年增速提高3.1个百分点,基本符合我们在三季报总结中对全年水泥产量做出的同比增长6%的预测,大大超出市场在年初的预期。分区域来看,全年水泥产量增幅最大的地区为东北,同比增长15.91%,区域水泥产量的增长主因是华东区域需求较好,东北水泥通过大连等地通过船运进入华东市场,东北水泥企业在2019年实现了全行业盈利。

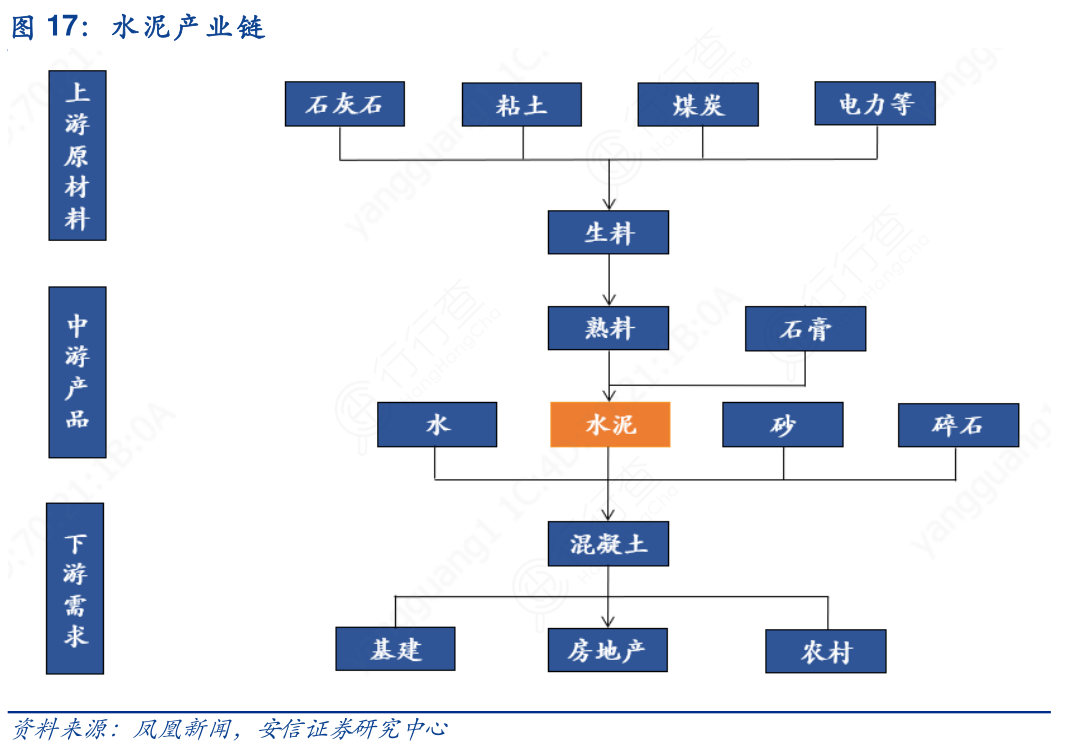

水泥是国民经济建设的基础产业,下游主要应用于地产、基建及农村建设。水泥行业的上游产业主要包括石灰石、泥灰岩、黏土等材料,下游应用于房地产及基建工程、水利、装修等领域。水泥制造工艺非常成熟,以石灰石、黏土等为原料进行破碎磨制形成生料,生料进入水泥窑煅烧后制成熟料;熟料为水泥的半成品,约1吨熟料可以制成1.3吨水泥,熟料可最长保质5个月;熟料添加石膏及其他外加剂再次磨细形成水泥,水泥对环境要求较高且仓储成本高,保质期较短。从下游应用产品来看,水泥可混合水、骨料、砂石等成为建筑必需的混凝土产品。

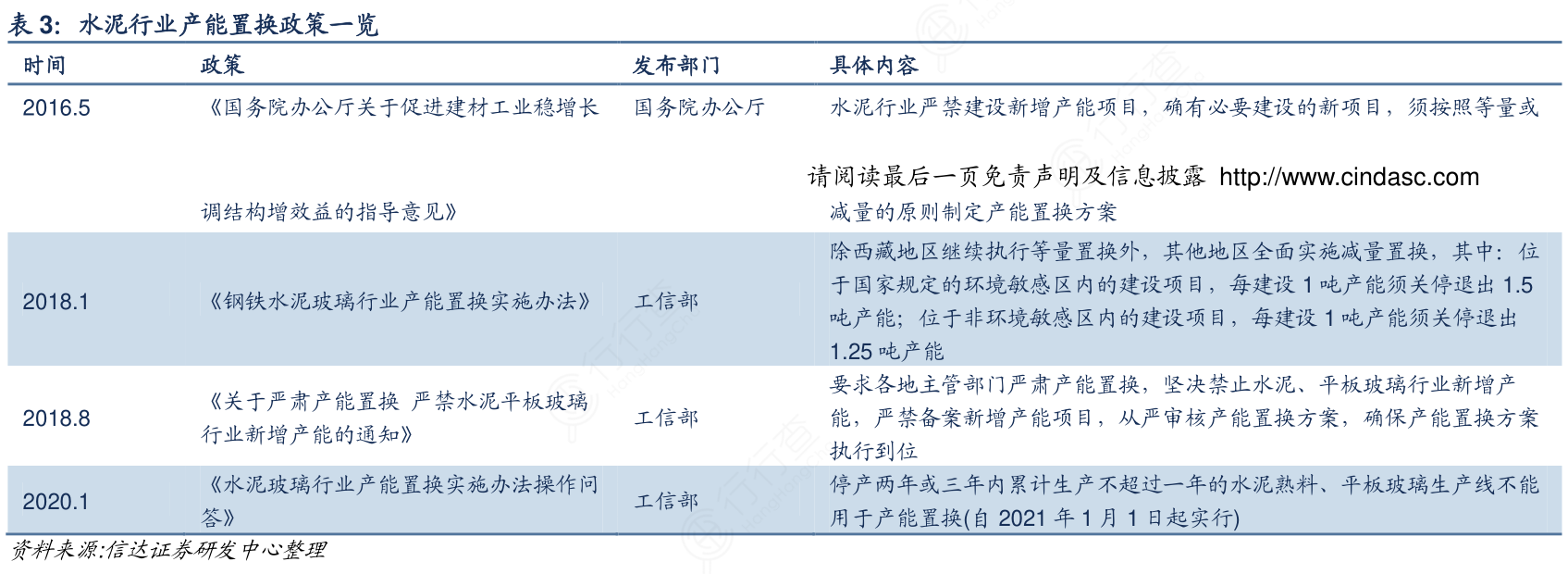

2016年发布的《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》,明确提出严禁新增产能,新建产线必须通过产能置换。2018年8月工信部和发改委发布《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》,2020年1月,工信部在《水泥玻璃行业产能置换实施办法操作问答》中指出,停产两年或三年内累计生产不超过一年的水泥熟料、平板玻璃生产线不能用于产能置换(自2021年1月1日起实行)。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便