4月2日,国家发改委官网发布《关于2020年光伏发电上网电价政策有关事项的通知》,规定I-III类资源区新增集中式光伏电站指导价分别为每千瓦时0.35元(含税,下同)、0.4元、0.49元;“自发自用、余量上网”模式的工商业分布式光伏项目补贴标准为每千瓦时0.05元;户用分布式光伏补贴标准调整为每千瓦时0.08元。上述补贴规定自2020年6月1日起执行。相较于2019年的光伏上网电价和补贴政策,今年I-III类资源区指导价分别每千瓦时下调0.05元、0.05元、0.06元,降幅分别为12.5%、11.1%和10.9%。

“自发自用、余电上网”模式的分布式光伏项目的补贴标准每千瓦时下调0.05元,降幅为50%;户用分布式光伏补贴标准下调0.1元,降幅为55.5%。根据国家能源局3月10日发布的通知,2020年度新建光伏项目补贴总预算缩水近半,至15亿元。其中,5亿元用于户用光伏;10亿元用于补贴竞价项目,包括集中式光伏电站和工商业分布式光伏项目。2020年大概率是光伏项目享受补贴的最后一年。财政部、国家发改委、国家能源局此前表示,到2021年,陆上风电、光伏电站、工商业分布式光伏将全面取消国家补贴,户用光伏是否取消补贴仍在讨论中。

行行查,行业研究数据库: www.hanghangcha.com

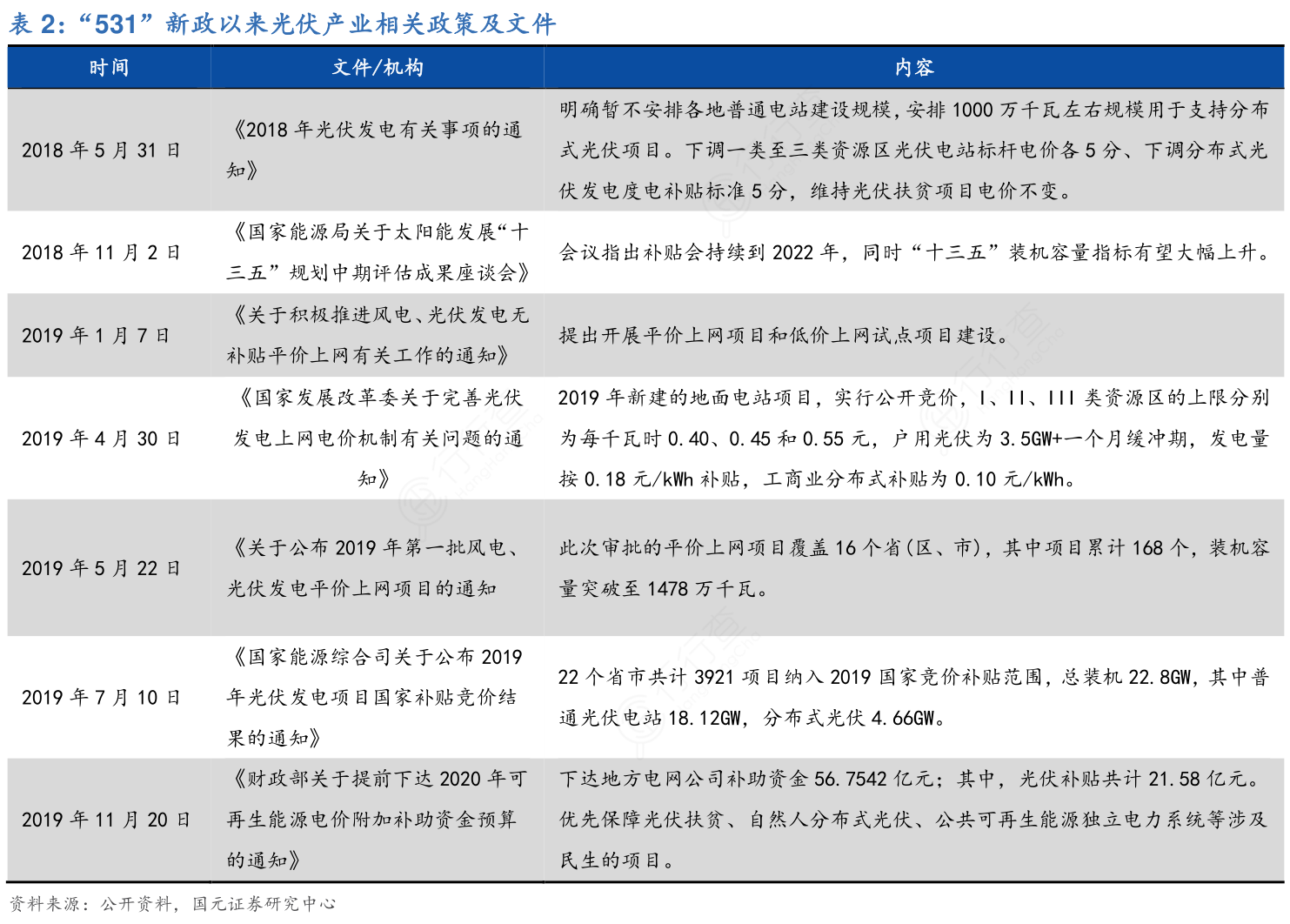

在2018年出台“531”新政的背景下,2019年国家出台的一系列政策,旨在发挥市场在资源配置中的决定性作用。通过逐步下调补贴,并以竞价、平价的方式形成合理的新增规模,促进行业进一步优胜劣汰,降低度电补贴。

最初光伏成本奇高,基本无法进行普及,产业本身发展缓慢。随着政府对改善能源结构的需求日益提升,在政府的鼓励和引导下,光伏产业在我国开始逐渐形成规模。包括如金太阳工程等,政府通过大力补贴,光伏产业发展加速。至2012年,由于海外国家双反,我国光伏产业遭受重创,多家企业关门倒闭,行业一片萧条。2013年7 月,国务院发布《关于促进光伏产业健康发展的若干意见》(“国八条”),明确到2015 年中国总装机容量达到35GW 以上,同时第一次从源头厘清和规范了补贴年限、电价结算、满发满收等核心问题,我国光伏发电装机开始出现迅猛增长。2013 年8 月发改委出台《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,确定分布式光伏按每度含税0.42 元全电量补贴,开启光伏度电补贴时代。

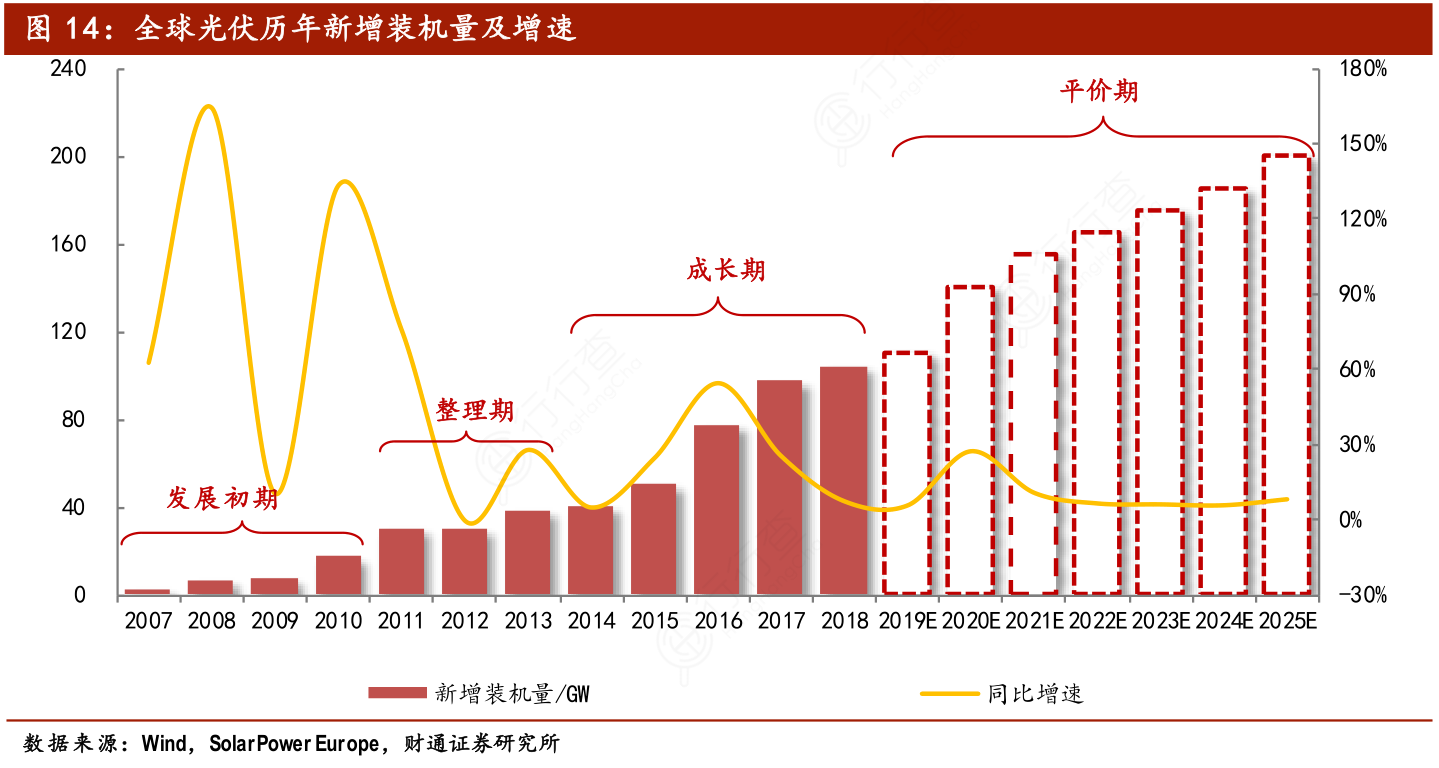

光伏行业发展至今,主要经历了4个阶段:发展初期2004-2010年:新增装机量年复合增速达81.0%,主要发展地在欧洲各国。整理期2011-2013年:新增装机量年复合增速达12.8%。成长期2014-2018年:新增装机量年复合增速达22.1%,主要发展地在中国。平价期2019-2025年:主要发展地在全球。伴随光伏工艺技术的不断进步和成本改善,光伏发电在很多国家已成为清洁、低碳、同时具备价格优势的能源形式,光伏开始进入全面平价期,全球光伏市场有望将开启新一轮稳健增长。

行行查,行业研究数据库: www.hanghangcha.com

手机访问“行行查”小程序更方便