深响消息,很难想象,因两个头部主播而逆转一个行业的故事,在MCN领域发生了。一年前,在市场眼中,MCN是一个并不被待见的投资标的,如涵的遭遇是这一境况的典型代表:自2019年4月登陆纳斯达克后,如涵几乎在每次接受采访时都要回答同一个问题——如何复制张大奕。因为上市即破发,与如涵相关的舆情大多是负面的,王思聪也曾在朋友圈总结如涵存在的三大问题,包括高营销费用下的持续亏损、张大奕不可复制以及无法证明自己可以培养出新KOL。

不只是如涵,彼时所有孵化运营网红的MCN在业界看来都不是什么好生意——对单一头部网红依赖度过高、无法复制网红、不能规模化持续盈利都是其无法改变的劣势。资本市场的态度亦是如此,对投资方而言,难规模化、难上市就意味着投资后难以退出、获得高回报。但谁都没想到的是,仅过去半年,这一境况发生了180度大逆转。2019年下半年,在李子柒、李佳琦、薇娅的带货奇迹和超高利润之下,网红经济再度“起飞”。此时,经营欠佳的鞋业公司星期六在投资了一家据说与李子柒相关的MCN遥望网络后,于2019年年底近10个交易日内录得8个涨停,区间涨幅超过130%。在其示范效应下,网红带货概念被全面激活,成为了A股市场最强风口。在一连串涨停后,资本市场对于MCN的悲观态度也被彻底改变。A股市场的基金经理们开始批量进场,众多原有业务持续亏损的上市公司将MCN视为转型或是续命的关键。

行行查,行业研究数据库 www.hanghangcha.com

中国MCN机构经历了萌芽期、成长期、爆发期、进化期四个发展阶段。萌芽期:快手等短视频平台行业诞生,微博、微信等平台进行生态商业化战略部署;发展期:短视频PGC创业浪潮兴起;MCN机构进行电商、付费等多种商业尝试;爆发期:短视频行业开始全面转向MCN模式,各平台推出“内容补贴”战略扶持MCN机构;进化期:原生MCN机构进一步转型,开始打造自有品牌,整合供应链;传统传媒及影视综机构进军MCN行业,对原生机构产生一定冲击。

从产业链地位来看,MCN处于整个产业的中游,上游对接各种PGC、UGC等内容方,下游延申至社交、电商等各类平台方,由平台方分发至用户端,盈利点在于内容付费和广告费和流量传导。

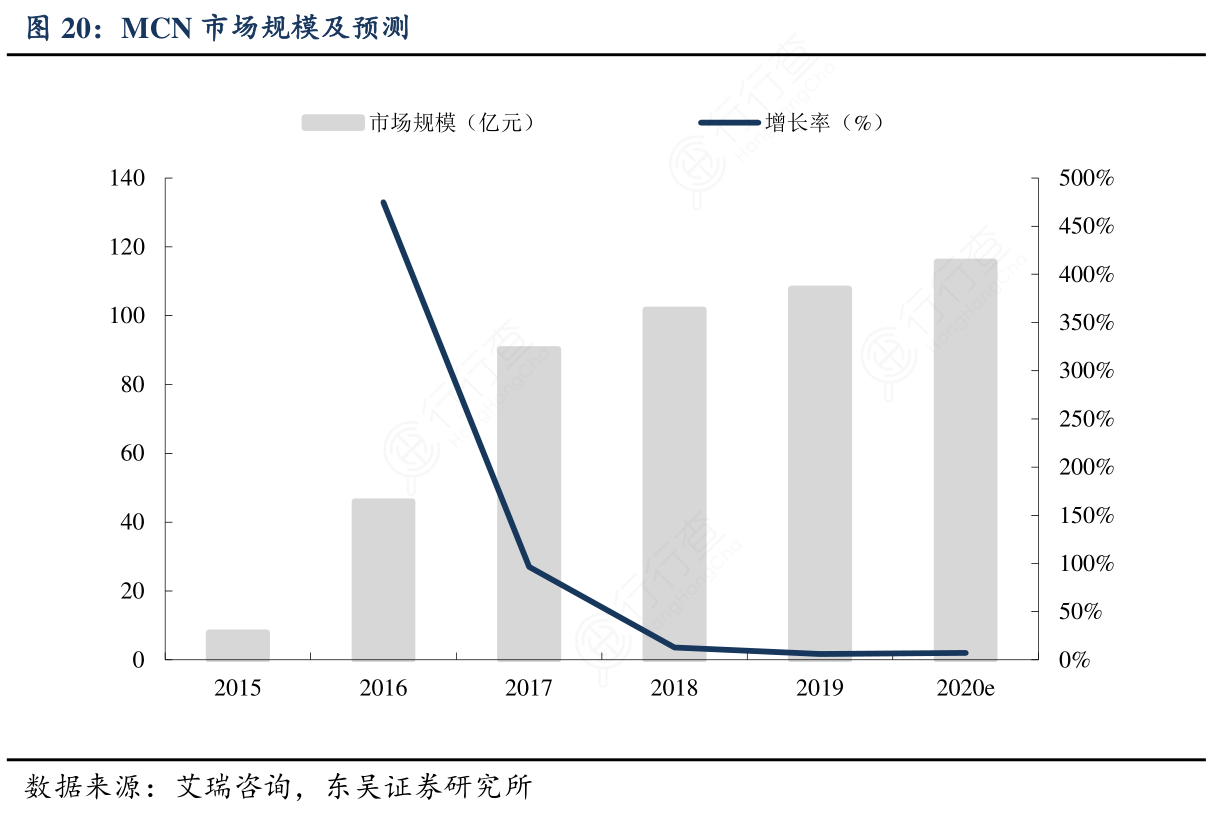

无论是电商内容化,还是内容电商化,MCN机构与KOL在产业链中均起着难以替代的作用,并拥有可观的市场空间。根据艾瑞咨询,2016年MCN市场规模仅46亿,同比增长475%,2017年市场规模达90.3亿,同比增长96%,2018年中国MCN市场规模达百亿级,预计2020年MCN行业市场规模预计可以达到115.7亿元。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便