随着中国社会老龄化进程加快,有着“社保第六险”之称的长期护理险试点方案开启加速。5月6日,国家医保局网站正式发布了《关于扩大长期护理保险制度试点的指导意见》(征求意见稿)(以下简称“《征求意见稿》”),并公开征求意见。新版《征求意见稿》对有关长护险制度的工作目标、基本政策、以及管理服务等方面做出了进一步明确,并明确长护险将作为继养老、医疗、工伤、失业、生育五项之后的第六个社保独立险种,并在原来16个试点城市的基础上,按照每省1个试点城市的原则,将试点范围扩充为30个城市,试点期限两年。

平安养老险相关负责人向界面新闻记者表示,新版《征求意见稿》进一步明确了长护险作为独立险种的政策地位,重点解决重度失能人员基本护理保障需求,建立与经济发展水平和老龄化趋势相适应的筹资与支付政策框架,并对社会力量参与长护经办,发挥商业保险功能,做出重要指示,推动建立健全满足群众多元需求的多层次长期护理保障制度。太平洋人寿政保合作部副总经理刘述华也向界面新闻记者表示:在待遇支付方面,新版《征求意见稿》明确长期护理保险基金的支付水平总体控制在70%左右,与医保报销水平基本一致。 此外,《征求意见稿》还明确了管理服务明确可以引入社会力量,而且在医保基金里面列支经办管理费用,这都为商业保险公司的参与长护险留出了空间,提供了明确的指导。

行行查,行业研究数据库 www.hanghangcha.com

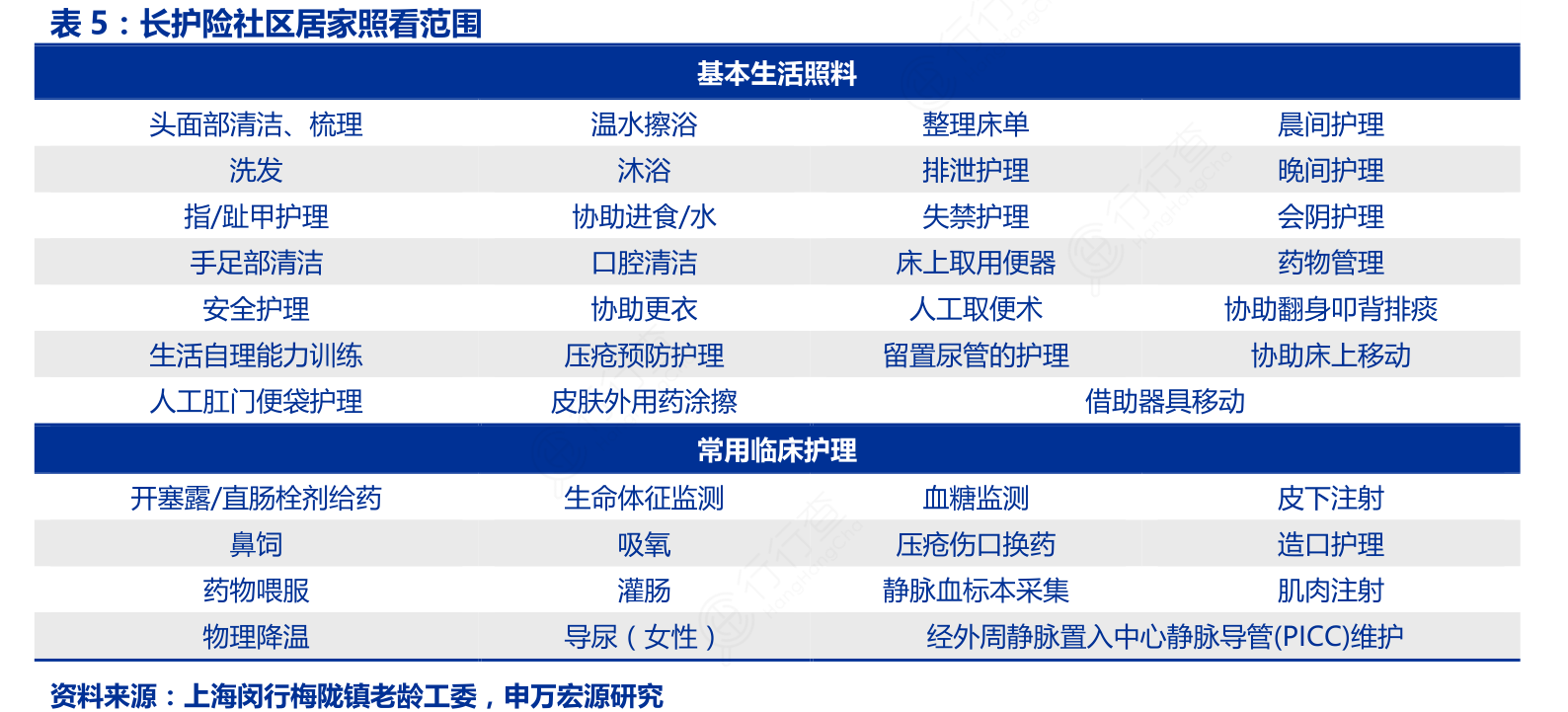

长期护理保险制度以长期处于失能状态的参保人群为保障对象,重点解决重度失能人员基本生活照料和与基本生活密切相关的医疗护理等所需费用。长期护理保险是解决失能老人养老问题非常优质的支付方式,有望成为“第六险”。我国于2016年在全国15个城市或地区开展长护险试点,近几年在其他非试点城市也逐步推广,服务项目以基本生活照料为主,常用临床护理为辅。根据各地试点细则,申请人需接受老年照护统一需求评估,根据其自理能力、疾病状况等评估结果享受对应等级的长护险待遇。

目前,保费端由个人、单位和政府等共筹,有些城市纳入福彩纳入筹资渠道。截至2017年底,参保人数超过4400万,当年受益7.5万余人,基金支付比例达到70%以上,人均支付7600多元。以上海梅陇县为例,首先满足条件的参保人员向社区提出申请并选择定点服务机构,在完成统一评估后,社区告知申请人评估结果,再依据评估等级(二至六级),与定点护理服务机构确认服务关系,即可利用长护险支付服务费。

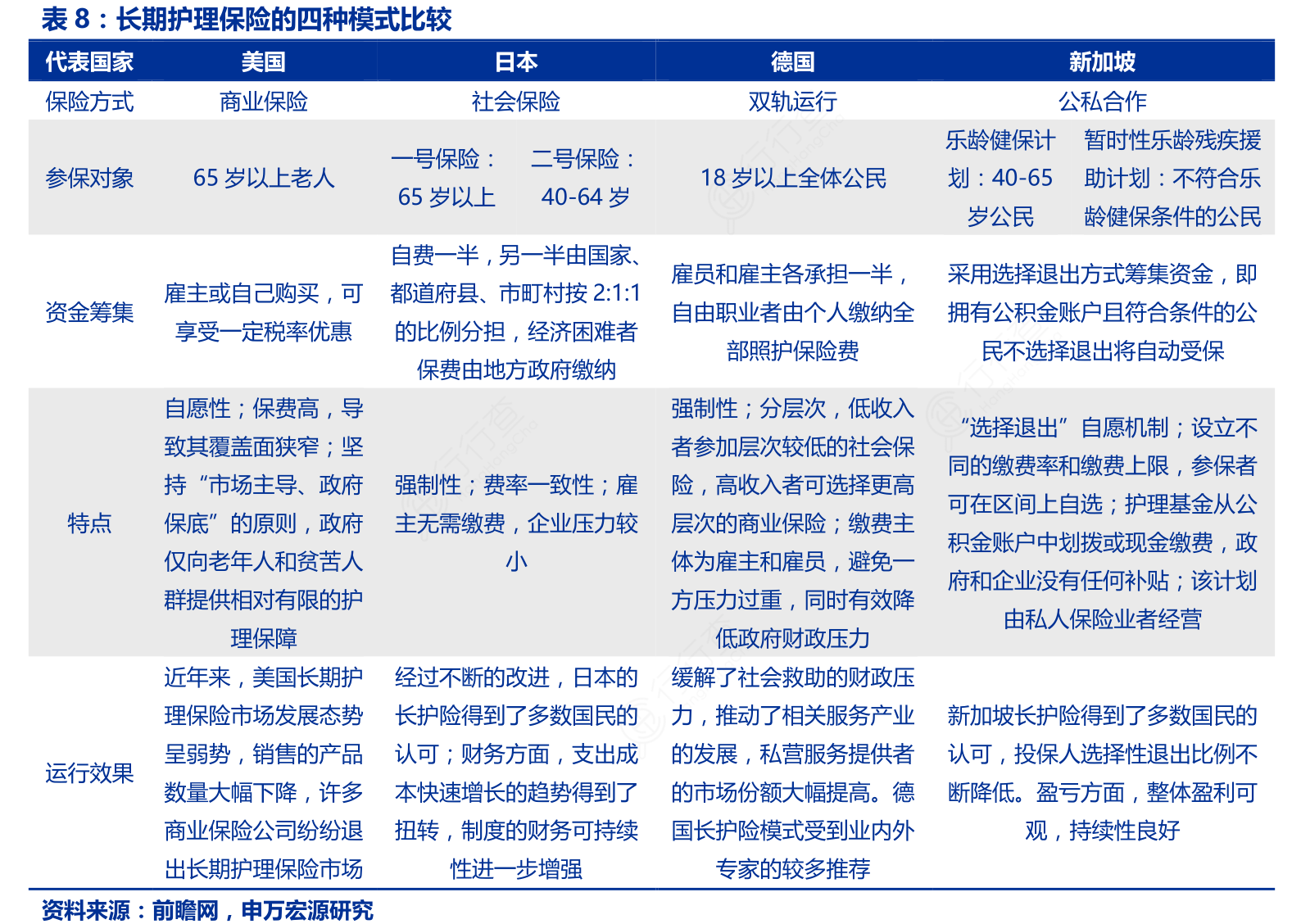

目前,我国长护险由医保部门主导,针对高龄失能老人提供基本生活照料和常用临床护理服务,居家养老服务由民政部门主导,与长护险服务对象不完全重合。但由于长护险不包括洗晒衣被、买菜做饭等老人日常服务需求,而在申请到长护险后,老人一般不能再享受原民政部门提供的居家养老服务,或要降低补贴标准,这使得“有人喂饭,没人烧饭”问题亟待解决。四种模式中,除了美国的纯商业保险模式外,大多数国家都建立了以政府的强制力作为保障、独立融资、强制参与、覆盖面广的长期护理社会保险制度。其中,双轨运行模式既有较广的人口覆盖面,又可缓解政府的财政压力、推动民营服务机构发展,值得借鉴。我国正在实践中积累经验,为在经济条件具备时过渡到以社会保险为主、商业保险为辅的发展模式做好准备。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便