新浪财经消息,银行互联网贷款管理办法来了!继今年1月份在业内小范围征求意见后,9日,中国银保监会下发《商业银行互联网贷款管理暂行办法(征求意见稿)》。具体来看,本次《意见稿》基本延续了此前小范围征求意见版本的监管思路。相比最早流传的版本内容,本次意见稿取消了联合贷款模式下各方出资比例的硬性限制,增加了部分弹性指标,同时进一步规范和约束银行与其他机构的合作模式,明确要求银行对合作机构实施名单制管理。

主要的变化来自对单户个贷授信额度上限的设置。意见稿第六条明确,互联网贷款单户用于消费的个人信用贷款授信额度应不超过20万元,到期一次性还本的,授信期限不超过一年。而在此前流传的版本中,这一上限数字为30万元。“这体现了有关部门对互联网贷款分类监管的指导思想。”国家金融与发展实验室副主任曾刚表示,单户个贷授信额度上限由30万调整为20万,并不能简单理解为对个人互联网贷款的收紧。在他看来,通过区分个人消费贷与经营贷,实施更加精确的分类监管原则,对于银行互联网贷款发展是极大利好。

行行查,行业研究数据库: www.hanghangcha.com

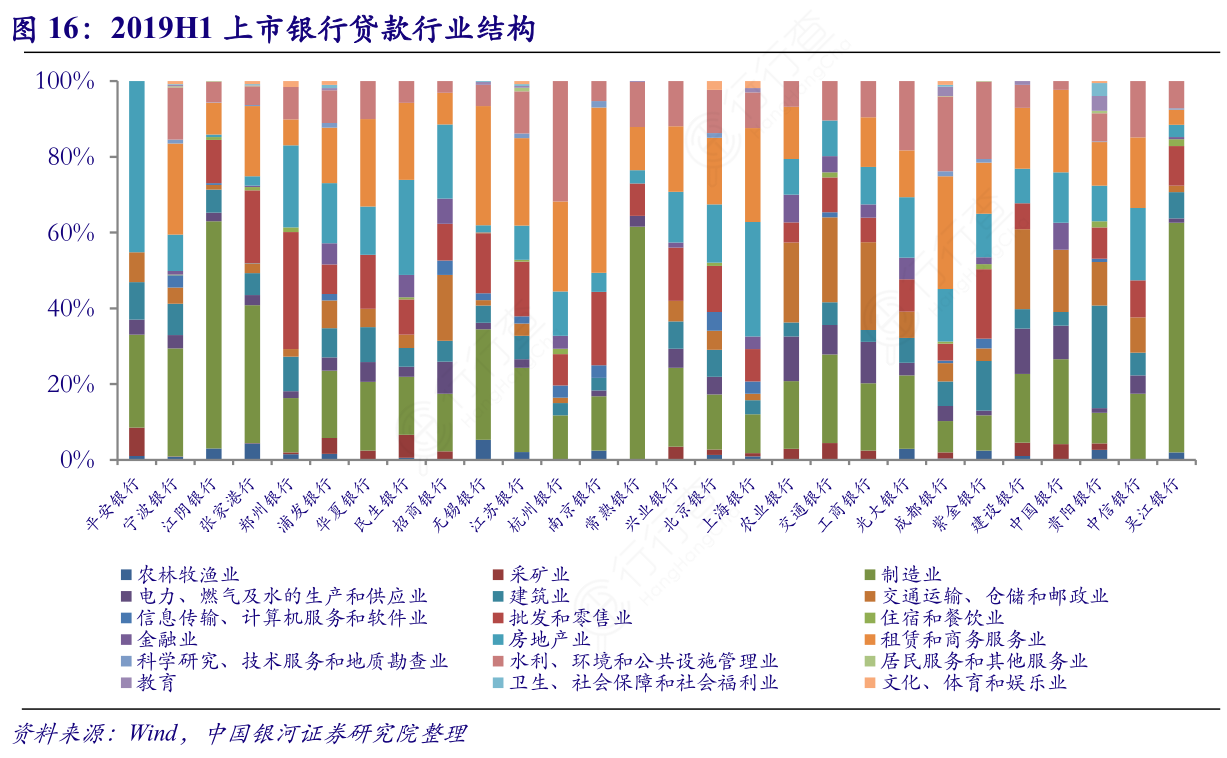

我国经济已由高速增长阶段转向高质量发展阶段,经济动能转换。然而,我国上市银行贷款中制造业和房地产业的贷款占比依旧较高,对新兴产业和服务业的支持力度不足,无法有效满足经济结构调整的需要。经济结构优化升级需要银行贷款结构的调整,以有效支撑实体经济资金需求。

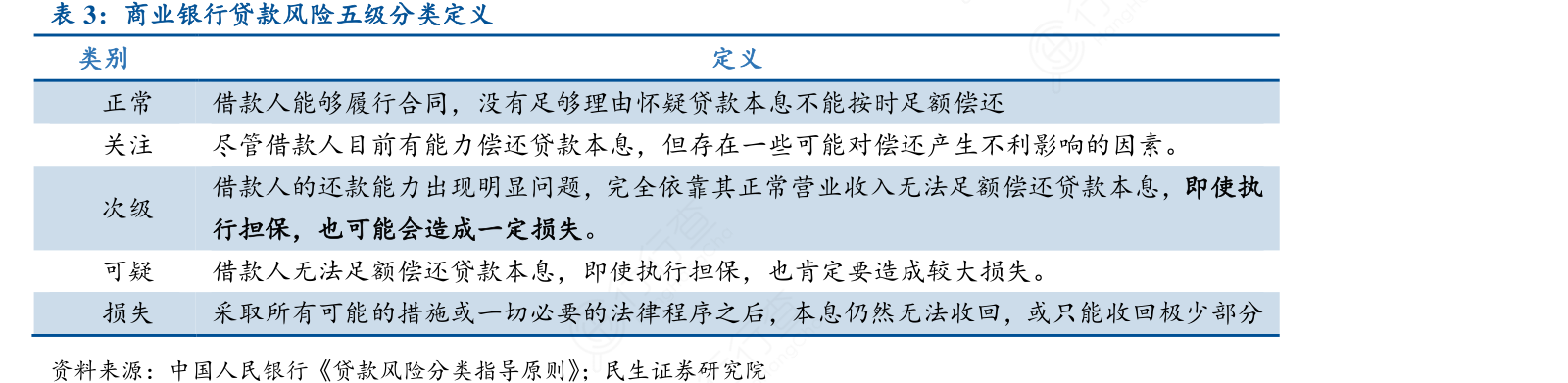

商业银行根据其资产的内在风险程度将其分为五个级别,分别为正常类、关注类、次级类、可疑类和损失类。早期贷款的风险只有“一逾两呆”划分,无法准确揭示贷款风险。央行在2001年印发《贷款风险分类指导原则》,对五类贷款给出定义。经过三到五年的时间推广后,贷款五级分类管理在全国银行业全面施行。“次级、可疑、损失”三类加总后得到不良贷款总额;不良总额在贷款总额中的占比成为不良贷款率。

通过银行融资是目前我国中小企业最主要的融资方式,国家鼓励银行向中小企业融资,以解决中小企业面临的资金压力,为中小企业的发展提供政策的支持。

行行查,行业研究数据库: www.hanghangcha.com

手机访问“行行查”小程序更方便