注意了!手机欠费将纳入征信,未来影响个人贷款、就业、出行等

10月10日,中国电信江西省欠费信息将接入个人征信系统,从2020年11月开始执行。如果仅仅是当月实时欠费停机和欠停一至两个月,只要及时交清欠费,不会被接入征信。如果用户使用的电信产品超过三个月没有交清欠费,或者有在网协议约定而没有履约,相关信息将可能被接入个人征信。如果存在不良征信记录,个人贷款、就业和交通出行等方面均可能会受到影响。

行行查,行业研究数据库 www.hanghangcha.com

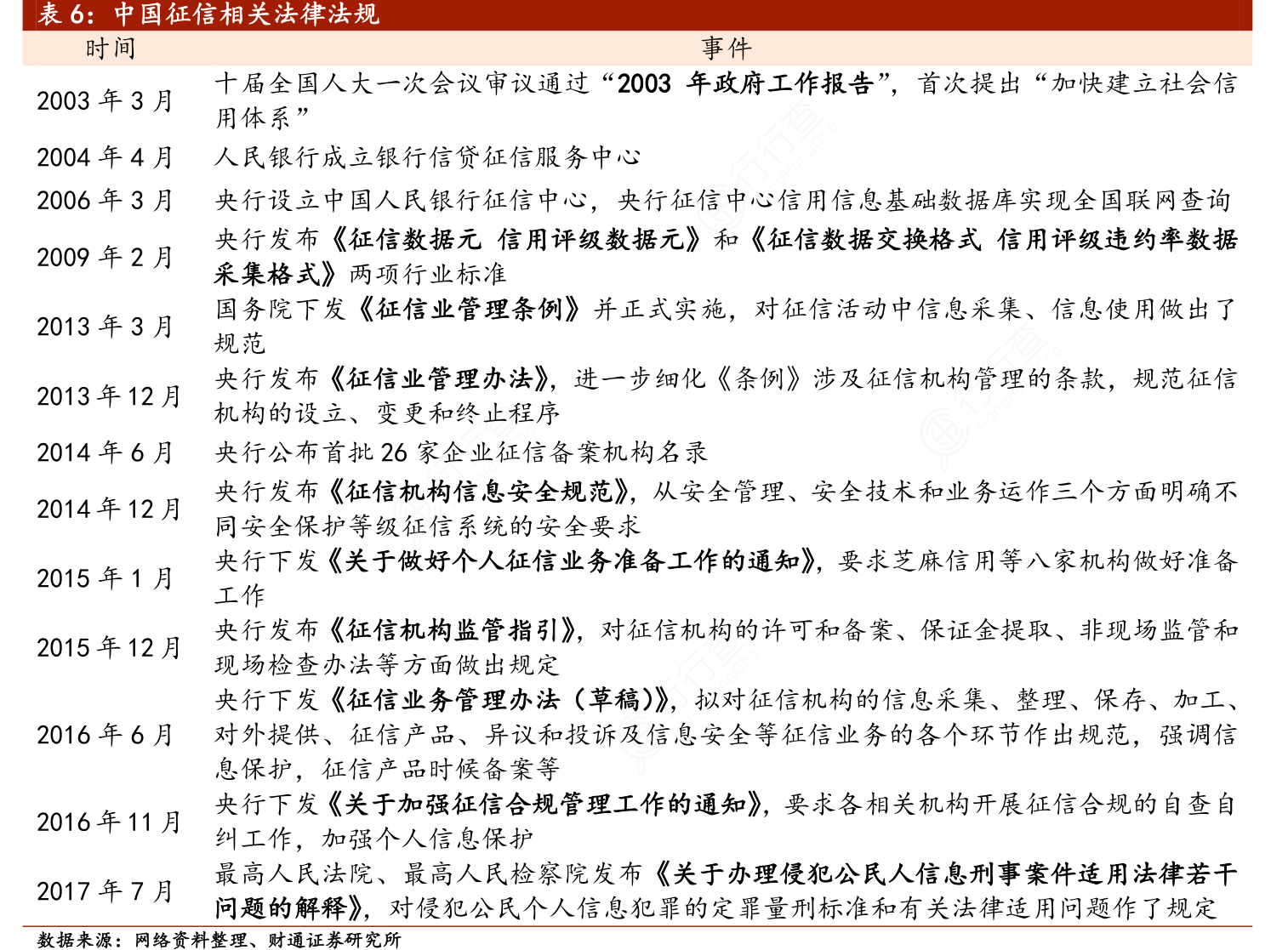

我国国务院2013年下发的《征信业管理条例》和《征信机构管理办法》奠定了我国征信体系的基石,随后央行下发的《征信机构监管指引》进一步明确了征信机构的运行规范。但相较于欧美成熟市场,我国征信业立法还处于框架构建阶段,未来有望在规范授信、平等授信、失信惩戒、个人隐私保护等方面加强立法,行业法律体系有待进一步完善。

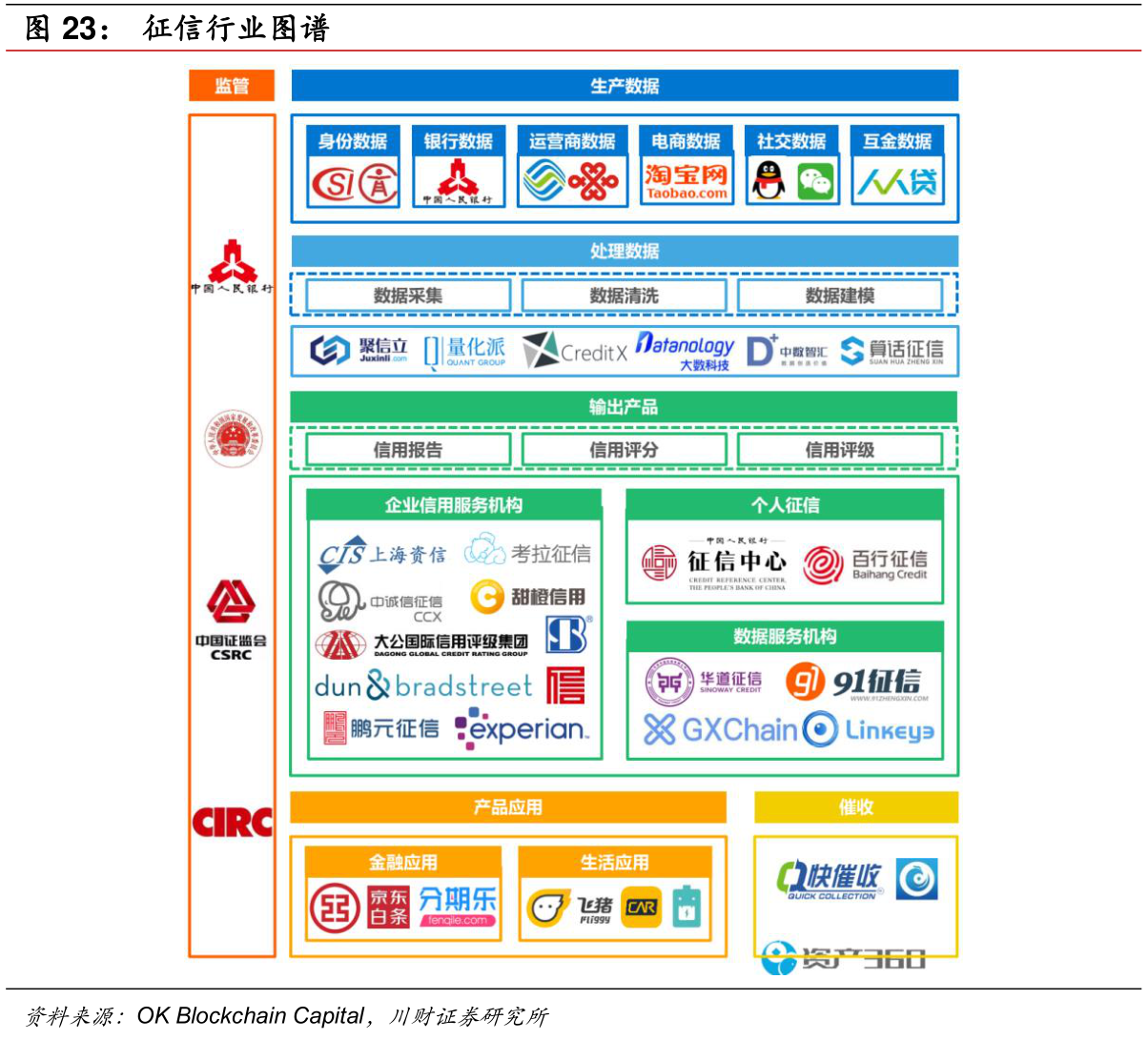

我国征信体系为政府主导制。央行征信中心运维的国家金融信用信息基础数据库在覆盖面上有先天优势;互联网金融、消费金融等非银行金融爆发式增长带来长尾用户群体数据的海量增长,市场化征信机构作为央行数据库的补充发展空间极大,百行征信作为民间征信的极大成体,获得牌照的同时也意味着其承担起完善我国“政府+市场”双轮驱动征信框架大局的重要使命。

普遍认为传统征信行业存在以下痛点:(1)数据缺乏共享,征信机构与用户信息不对称;(2)正规市场化数据采集渠道有限,数据源争夺战耗费大量成本;(3)数据隐私保护问题突出,传统技术架构难以满足新要求。针对目前我国传统征信行业现状与痛点,区块链可以在征信的数据共享交易领域着重发力,例如面向征信相关各行各业的数据共享交易,构建基于区块链的一条联盟链,搭建征信数据共享交易平台,促进参与交易方最小化风险和成本,加速信用数据的存储、转让和交易。随着区块链技术的发展,未来信用社会可期。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便