两部门拟规定:个人网络小额贷款不得超过30万

中国银保监会会同中国人民银行等部门起草的《网络小额贷款业务管理暂行办法(征求意见稿)》显示,经营网络小额贷款业务的小额贷款公司应当根据借款人收入水平、总体负债、资产状况等因素,合理确定贷款金额和期限,使借款人每期还款额不超过其还款能力。

对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额;对法人或其他组织及其关联方的单户网络小额贷款余额原则上不得超过人民币100万元。

行行查,行业研究数据库 www.hanghangcha.com

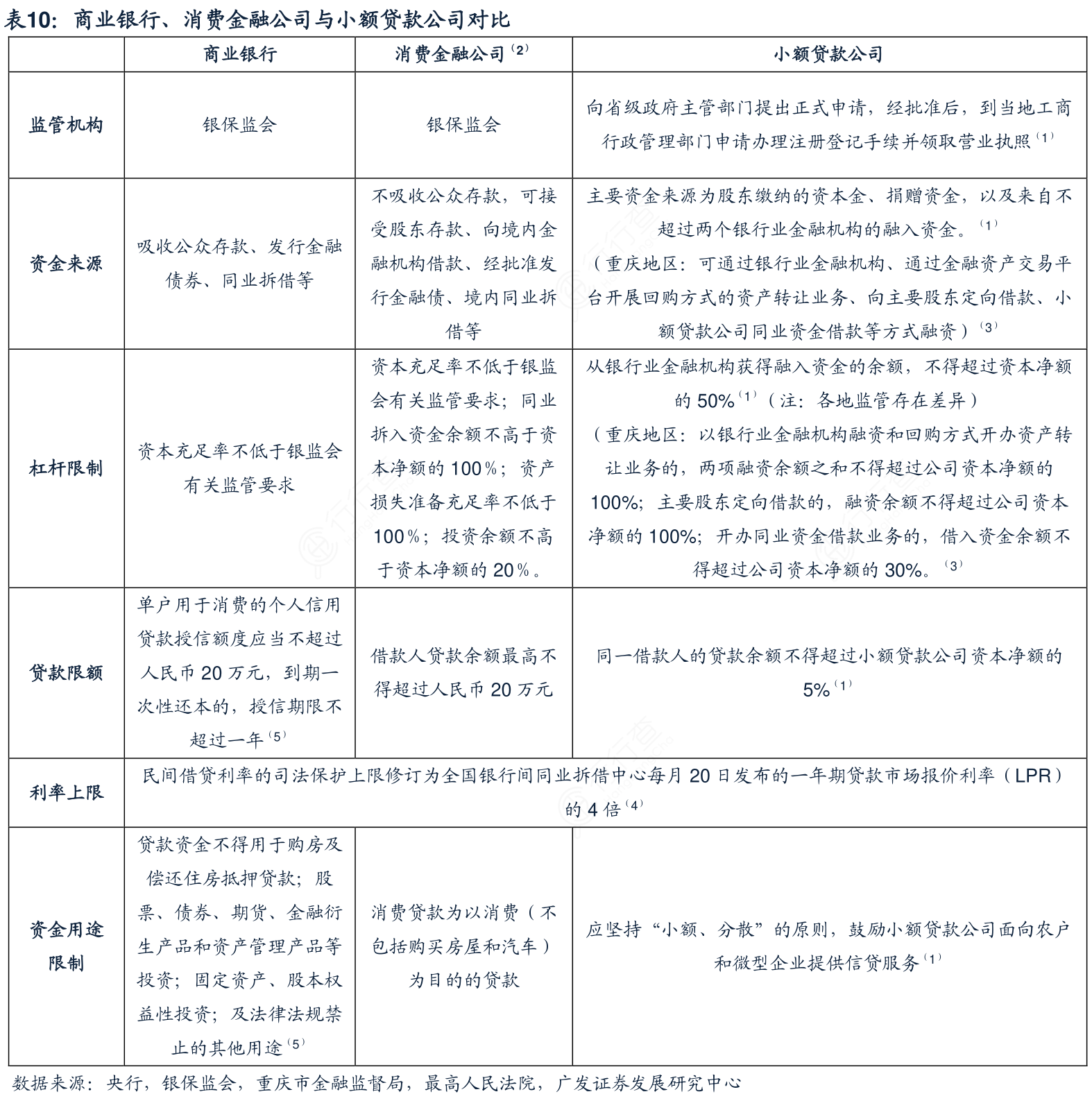

近年参与消费金融市场的金融主体包括传统银行、小额贷款公司、消费金融公司、P2P等,由于参与主体多且监管机构不统一,经营模式有所差异。对比小贷公司与消费金融公司,消费金融公司获取资金的渠道更丰富,但明确资金用途;而小额贷款公司融资渠道受限,但具体执行受各地金融主管差异较大,在2017年“现金贷新规”下发前,多通过资产证券化方式进行贷款转让。

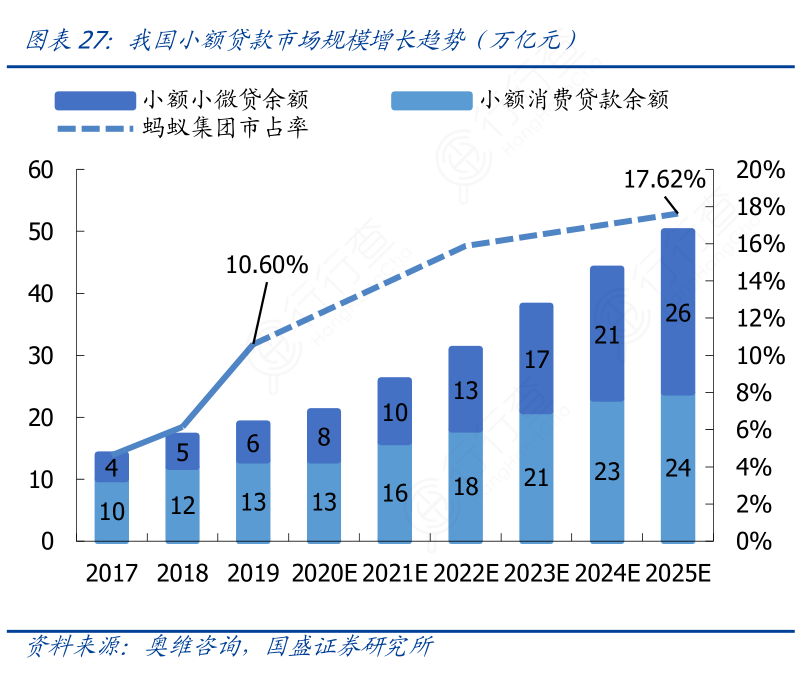

我国居民渗透率仍较低,截至2019 年底,超过18 岁的中国人口有75%尚未拥有信用卡,中国消费信贷余额占现金及存款规模的比重为14%,而美国这一比例则为33%,未来提升的空间巨大。根据奥维咨询的测算,中国小额消费贷市场规模到2019年规模达到13万亿,到2025 年预计达到24 万亿元,期间年均复合增长率为11.4%。其中线上消费贷2019年末约6万亿,预计在2025 年将达到19 万亿元,2019 年至2025 年间年均复合增长率达到20.4%。

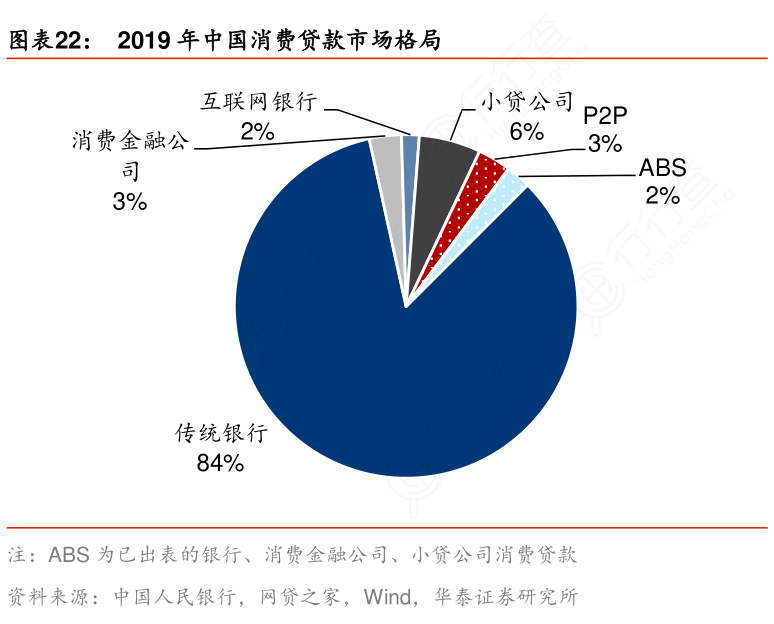

目前消费已成为拉动我国经济增长的主要驱动力,未来消费贷款规模有望保持较快增长;疫情加速了消费线上化的趋势,互联网贷款的蓝海市场更为广阔。2018~2020年,现金贷、商业银行互联网贷款新规相继落地,行业有望迎来规范发展期。目前互联网贷款市场的参与者主要包括传统银行、三家互联网民营银行、消费金融公司、互联网小贷公司等。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便

袁隆平杂交水稻双季亩产1530.76公斤,一亩地就可养活5个人