电动车销量上涨,带动电池产能迎来新“风口”

根据德国道路交通监管机构最新数据显示,2020年德国电动车销量增长2倍,达到19.4万辆以上,预计2030年销量将达到700万至1000万辆。中日韩电池企业集体“爆发”,2021年全球主流企业年产能将超过500G Wh。市场调查机构SNE数据显示,2020年1-11月,全球车用电池使用量最大的为中国的宁德时代,全球市场占有率24.2%,依次为LG、松下、三星和SK能源。

行行查,行业研究数据库 www.hanghangcha.com

目前,电池片环节单纯靠硬件成本下降的降本,边际难度越来越高。随着PERC转换效率逐渐接近天花板,电池片厂商开始相继布局具有更高效率,更低衰退率,更高发电量的N型太阳能电池技术,例如隧穿氧化钝化接触电池(TOPCon),异质结电池(HIT)和背接触电池(IBC)等。与此同时,设备厂商正在布局新技术加速完成国产替代。

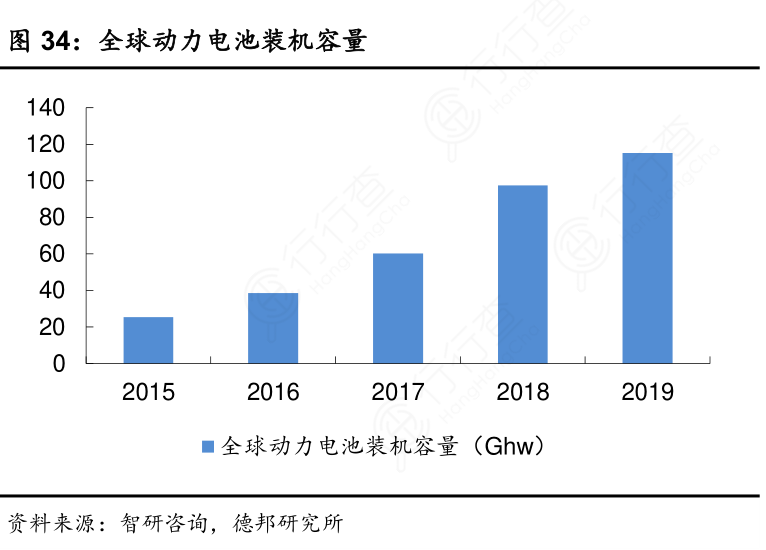

当下新能源汽车处于成长期中场阶段,2019年全球新能源汽车销量222万辆,2019年全球动力电池市场规模108GWh,2020年140GWh,2025年764GWh,2020-2025CAGR 40%。

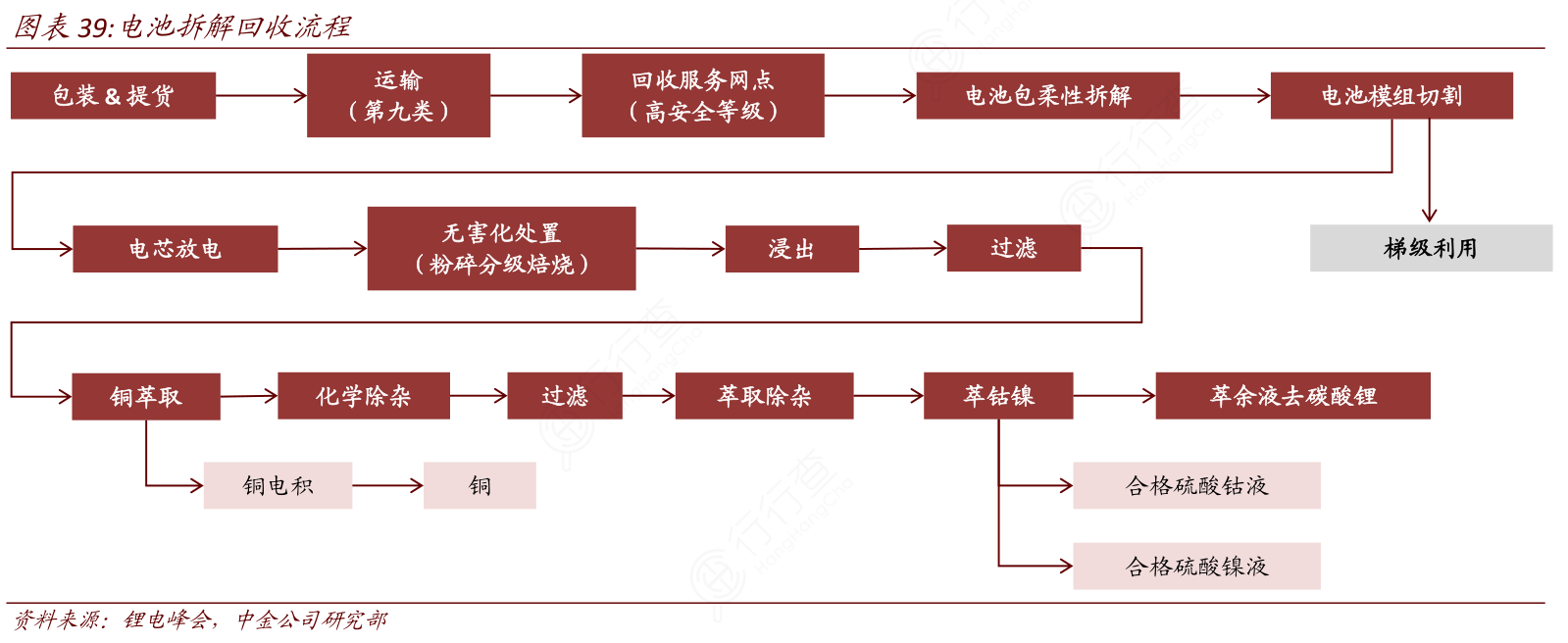

锂电池回收流程大致可分为:包装/提货、运输、回收服务网点、拆解、切割、梯级利用/拆解回收利用等。其中,包装/提货难点在于锂电池回收渠道多元化,汽车运营商、租赁商、废旧汽车报废商、消费者等多重回收渠道给回收厂商投入造成麻烦;运输以及回收服务网点困难点在于锂电池特别是退役的锂电池危险性较高,存在自燃风险;拆解与切割难点在于需要提前分辨电池可利用程度,如果能够梯级利用需要重构基于旧电池的使用控制策略,且不能在拆解过程中造成损坏,另外不同厂商的电池型号不同,自动化拆解困难,且电池本身为高压状态,有一定危险性。

手机访问“行行查”小程序更方便