2020年全球高炉生铁总产量12.99亿吨,其中中国产量高达8.88亿吨

2021-02-10

根据世界钢铁协会的统计数据显示,2020年38个国家和地区高炉生铁产量为12.99亿吨,同比下降0.58%。2019年,这38个国家和地区的高炉生铁产量占世界产量的99%。亚洲高炉生铁产量同比增长1.26%至10.76亿吨。其中,中国产量同比增长4.26%至8.88亿吨。直接还原铁,世界钢铁协会统计的12个国家产量为8659.1万吨,同比下降6.0%。

行行查,行业研究数据库 www.hanghangcha.com

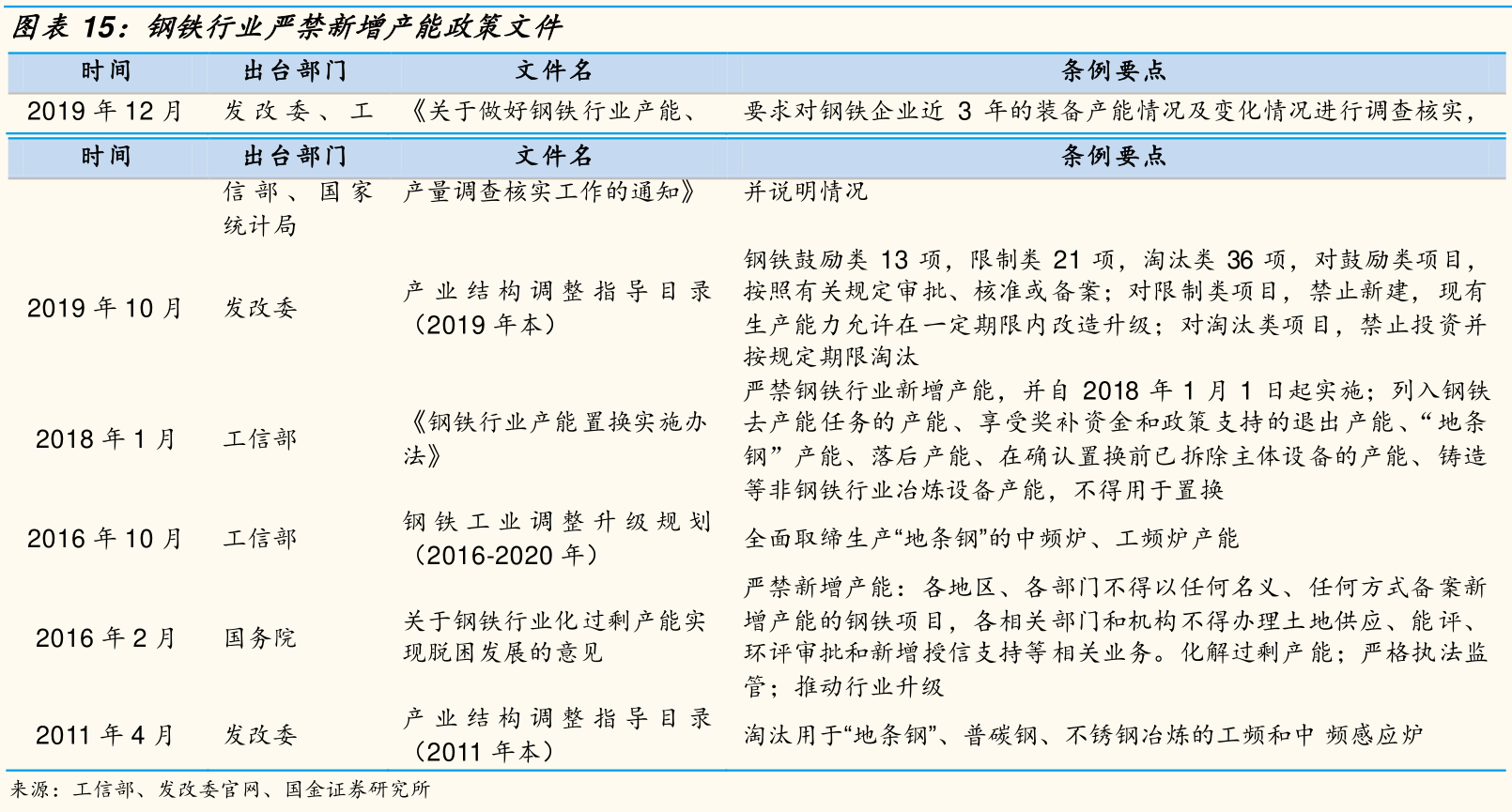

早在2014年,工信部就明确,在2017年以前,对钢铁、水泥、电解铝、平板玻璃、造船五大行业不再新增任何产能,同时对在建的违规项目进行逐步清理。而在2018年,工信部印发了《钢铁行业产能置换实施办法》,再次明确严禁钢铁行业新增产能,并自2018年1月1日起实施。

受益于供给侧改革、矿石成本红利,过去三年的钢铁股走出一波大牛市行情,其机会则主要集中在普钢领域,也就是整个钢铁产业链中的中游冶炼环节。而钢铁产业链中,除中游的普钢,还包括上游铁矿生产、配套(耐材、焦化产品、电极等)、中游延伸加工与金属制品、以及下游应用。

2019年,中国钢材产量为12.05亿吨,同比增长8.98%,产量再创历史新高。中国钢材产量大幅增长的时代已经过去,行业发展从产量增长转为产品结构变化。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便

钢铁

相关推荐