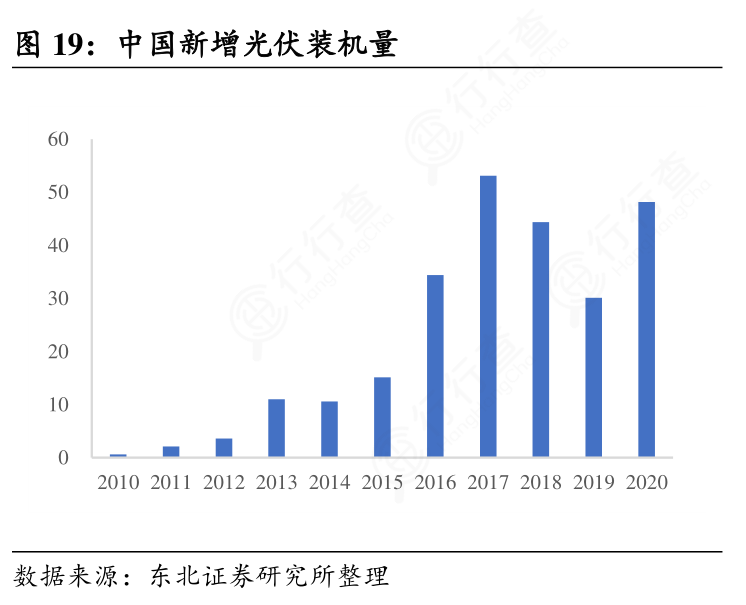

2020年,我国光伏新增装机规模48.2吉瓦,同比增长约60%,累计装机规模已达253吉瓦,已连续六年位居全球首位;在制造端各环节,多晶硅、硅片、电池片、组件产量同比分别增长14.6%、19.7%、22.2%和26.4%。根据预测,2021年我国光伏新增装机规模达到55吉瓦至65吉瓦,将继续保持增长。

行行查,行业研究数据库 www.hanghangcha.com

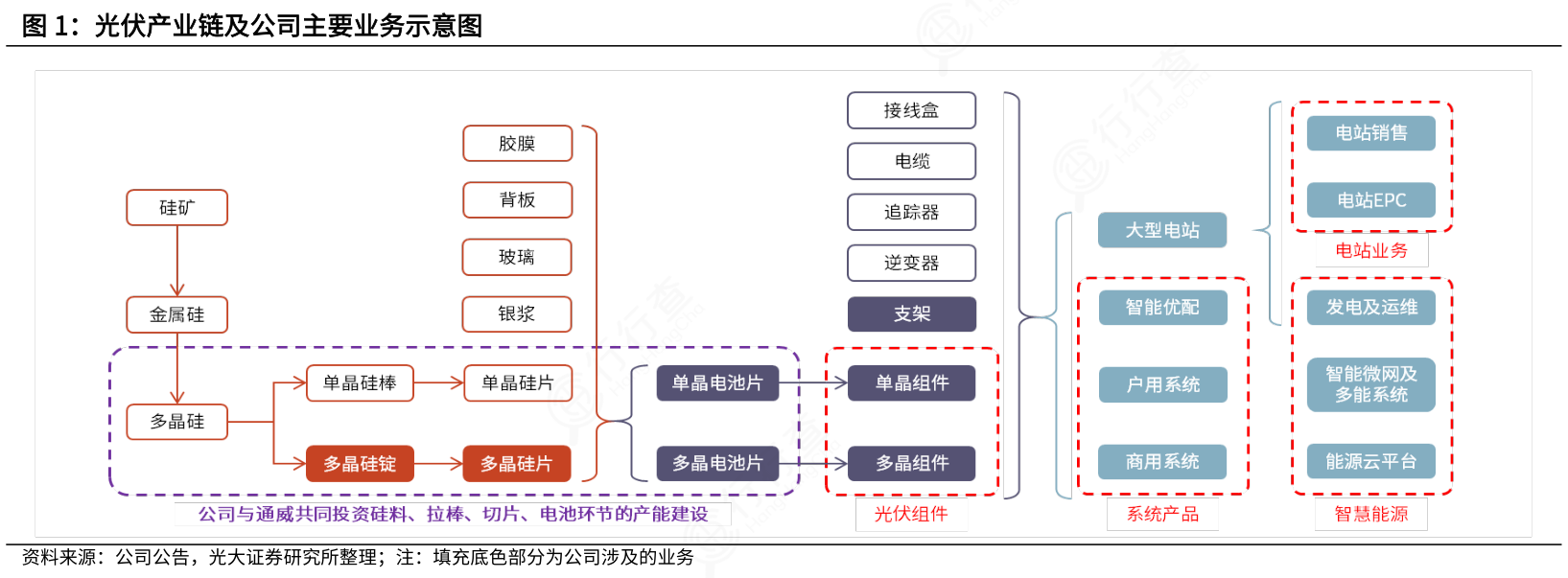

光伏产业链上游包括硅料、硅片的生产,中游包括太阳能电池片生产、光伏组件封装等环节,下游包括大型地面集中式电站、工商业和户用光伏系统等应用系统。

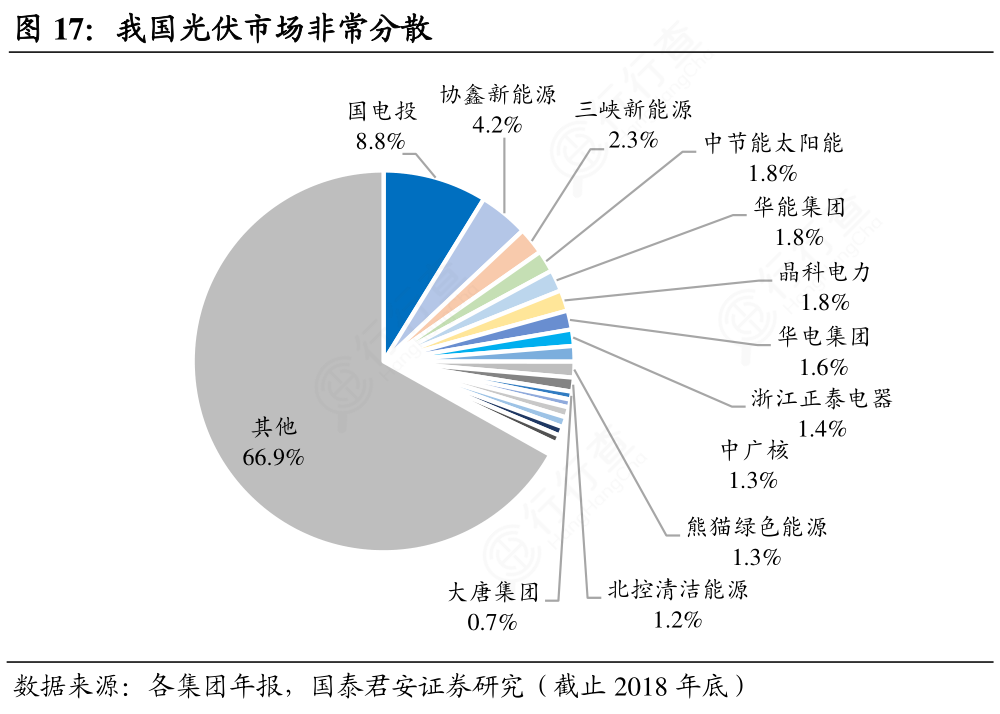

光伏市场较为分散,预计未来集中度有所提升。我国光伏市场非常分散,前10大公司占比仅26%,前20大公司占比仅33%。在前20大公司中,国企、民企各10家,民企占比远高于其他电力子行业(火电、水电民国家能源集团19.6%华能集团9.5%国电投9.2%大唐集团8.8%中广核6.7%华电集团6.8%三峡集团3.2%华润电力4.1%国投电力0.7%其他31.4%企极少)。近年来由于补贴退坡,光伏电站现金流较差,很多资金压力较大的民营企业将光伏电站出售,大国企则凭借较低的资金成本进行收购,迅速扩张,因此我们预计未来光伏行业集中度将有所提升。

光伏装机在“十三五”期间得到快速发展。从中国新增光伏装机数据可以看出,“十三五”期间中国平均新增装机量达到39.4GW/年,期间经历了半年内连续两次下调补贴带来的低谷期:国家发改委规定自2018年1月1日下调标杆上网电价和电补贴标准,2018年的“531新政”再次下调光伏补贴,使得2018、2019年新增光伏装机量分别同比下降16.4%、32.2%。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便