曾经在乘用车领域占据绝对统治力的三元电池真的不再那么“香”了?风水轮流转,如今三元电池正“转攻为守”,甚至节节败退,“王者归来”的磷酸铁锂发起了新一轮强势反攻。据相关数据统计,2020年中国市场销量前10的新能源车型中有6个车型均推出磷酸铁锂版本。曾几何时,磷酸铁锂市场占有率曾低至可怜的12.8%。

如今,凭借较高安全性和较低成本的优势,磷酸铁锂正实现对三元的逆袭。2020年中国市场三元电池销售34.8GWh,同比下降34.4%;磷酸铁锂电池销售30.8GWh,同比逆势增长49.2%。从数据上来看,2021年1月份我国磷酸铁锂统计产量达到20630吨,而去年同期只有4660吨,同比猛增342.7%。但即便如此,磷酸铁锂产量依旧供不应求。

行行查,行业研究数据库 www.hanghangcha.com

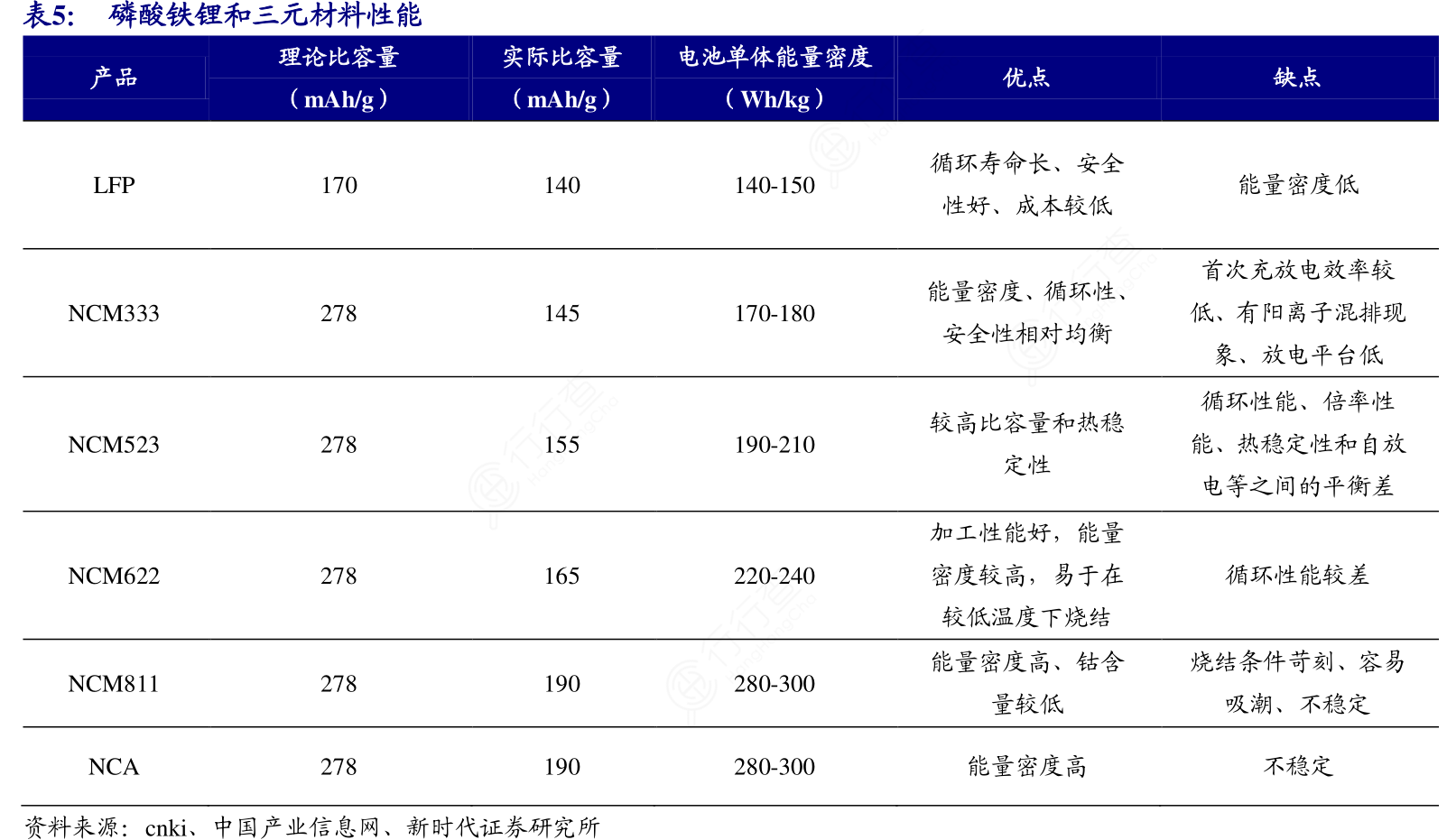

正极材料比容量与电池单体能量密度直接相关。从LFP到NCM333、NCM523、NCM622,目前正在向NCM811、NCA发展,随着正极材料的发展,电池能量密度也在不断提升,2020年单体能量密度有望达到300Wh/kg。

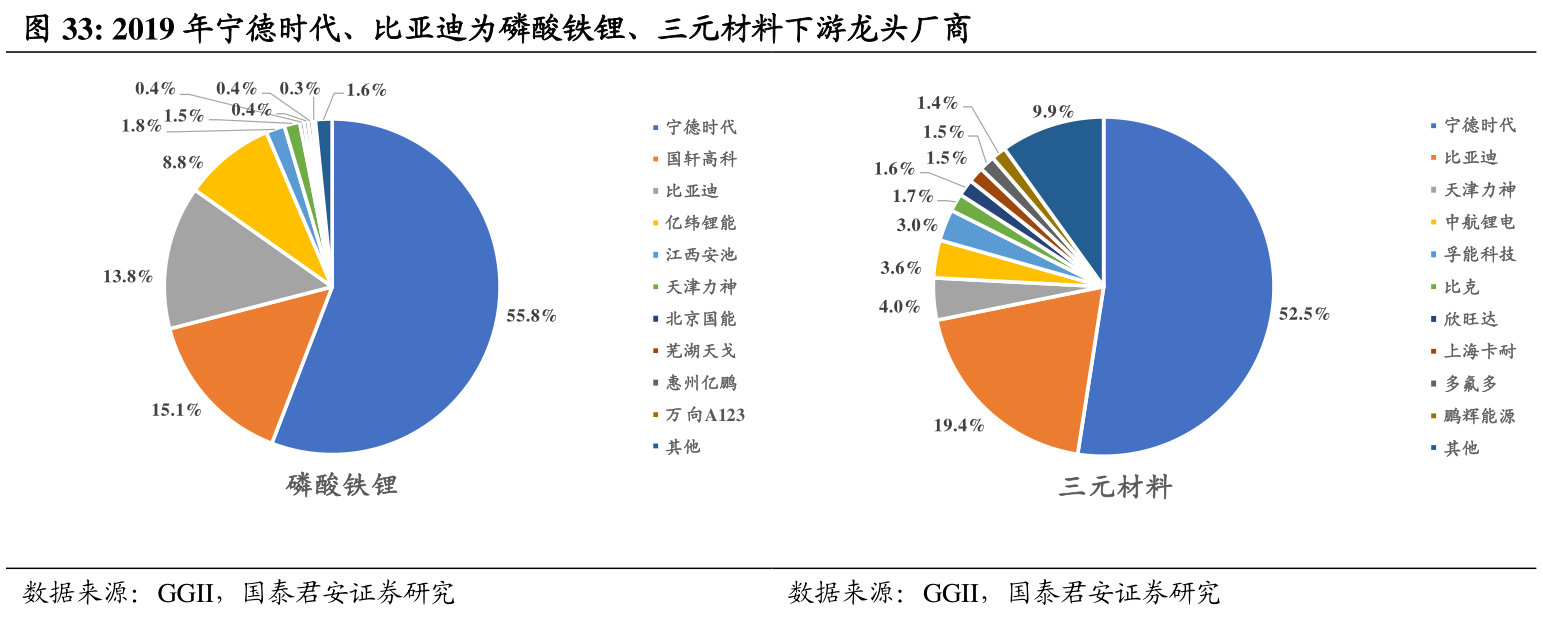

宁德时代、比亚迪为磷酸铁锂、三元材料下游动力电池市场龙头企业,占据主要份额。2019年磷酸铁锂、三元材料下游市场集中度高,宁德时代占比均超过50%,磷酸铁锂下游客户CR10达98.4%,三元材料CR10为90.1%;比亚迪占据磷酸铁锂13.8%份额,占比三元材料19.4%份额。

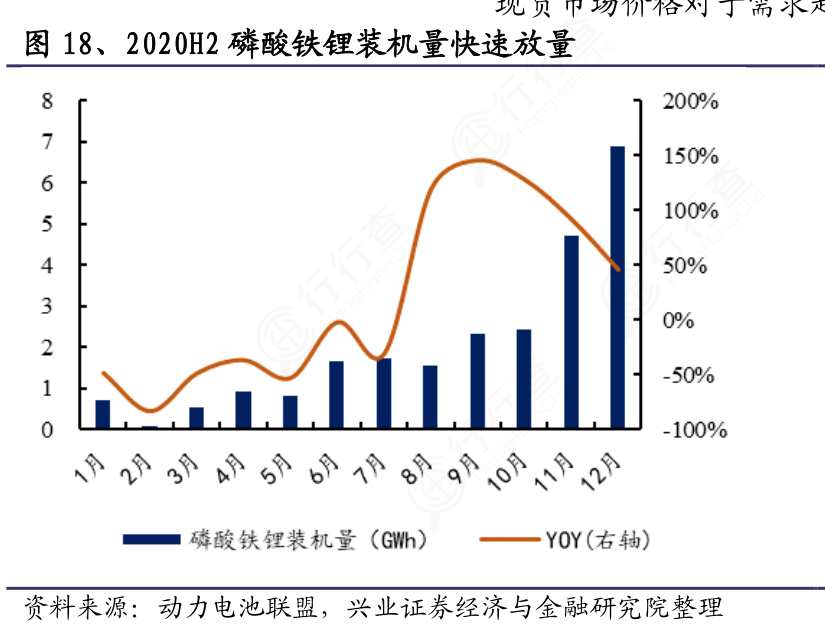

2020年下游LFP电池装机量及装机占比持续走高,磷酸铁锂需求旺盛,2021年12月LFP电池装机量6.89GWh,同比增加45.6%;2021年四季度LFP电池装机量合计14GWh,同比增加70%。本轮锂价上行开始主因磷酸铁锂需求超预期释放造成工业级碳酸锂结构性紧缺,从而带动锂价上行。由于磷酸铁锂可以使用成本最低部分的盐湖碳酸锂来生产,对于整个锂价中枢的上行支撑力更强。同时,三元材料主要以长单进行成交,磷酸铁锂长单占比相对较小,现货市场价格对于需求超预期反应更加敏锐。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便