3月17日,银保监会、中央网信办、教育部、公安部、中国人民银行五部门联合印发《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,明确小额贷款公司不得向大学生发放消费贷款。专业人士表示:高校需要切实担负学生管理的主体责任,通过日常教育和各类课程提高大学生的金融安全防范意识,引导大学生树立正确的消费观念。

行行查,行业研究数据库 www.hanghangcha.com

金融监管将更加完善:近年来互联网金融的快速发展一定程度上得益于较为宽松的监管环境,随着互联网金融业务规模的快速增长,今年以来,监管层开始多次在公开讲话中提出要对互联网金融业务监管进行顶层设计,搭建监管体系,补齐监管短板,并参与到数字经济国际规则的制定之中。某种程度而言,监管规则的明确将互联网企业与银行拉到同一竞争规范下,对于一直处于强监管环境下的银行而言竞争环境将更加公平、友好。关于金融科技的监管政策未来仍有望陆续出台,对行业的影响值得关注。

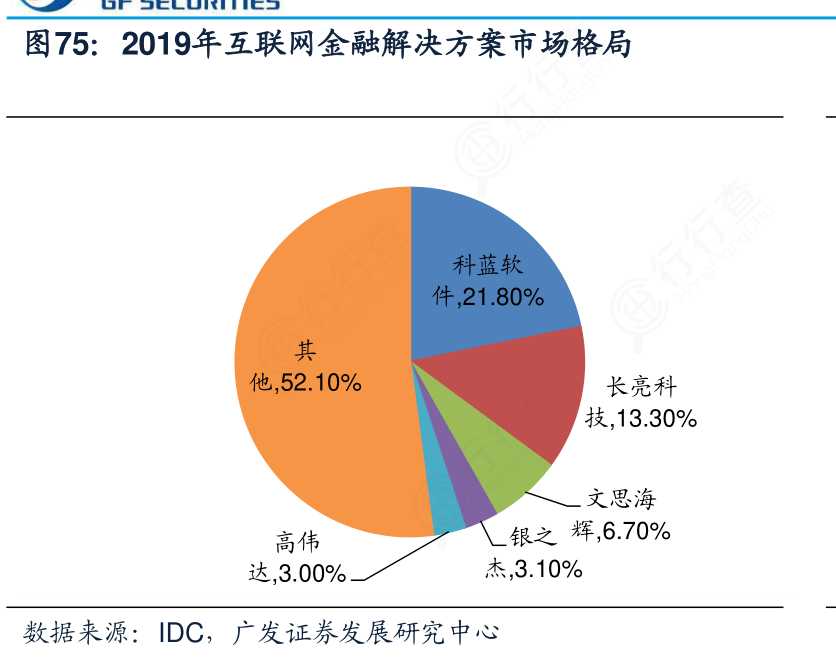

据IDC统计,2019年互联网金融解决方案市场中,长亮科技市占率为13.3%,处于行业第一梯队。

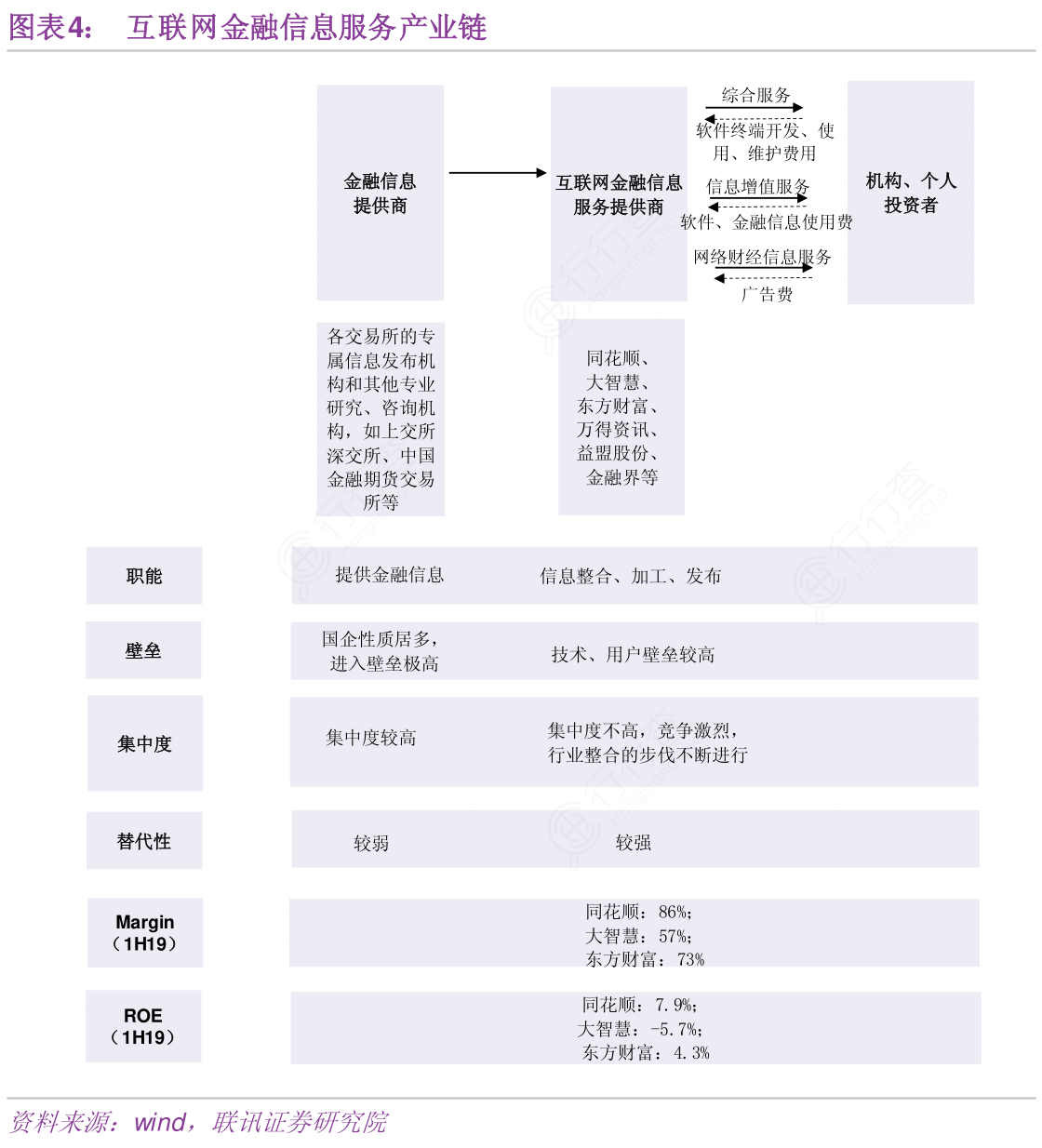

互联网金融信息服务业的产业链分为上游、中游、下游。位于产业链上游的是各类金融信息提供商,包括各交易所的专属信息发布机构和其他专业研究、咨询机构,例如上海证券交易所、深圳证券交易所、中国金融期货交易所等。这些基础信息的提供商将自有的数据、资讯、报告提供给下游的信息使用机构。位于产业链中游的是各类互联网金融信息服务提供商,他们通过对基础信息进行加工整合,开发互联网金融信息产品,从而向下游客户销售产品并提供金融信息。互联网金融信息服务的提供商是该行业的核心力量,起到了加工信息和传递信息的作用。位于产业链下游是金融信息产品和服务的最终用户,包括机构和个人投资者,是该行业的最终消费者。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便