据报告显示,云游戏市场收入将首次超过十亿美元大关,到2021年全球云游戏市场收入将达14亿美元。随着技术和基础设施的不断完善,该市场有望在2023年突破50亿美元大关。因此,今年云游戏市场的可服务可获取市场将接近2亿。到2021年底,将有2370万付费云游戏用户。

行行查,行业研究数据库 www.hanghangcha.com

云游戏促进了整个游戏产业链的升级,虽然5G建设和技术水平都仍有广阔的发展空间,但是云游戏产业链的细分领域已经开始初具雏形。根据伽马数据,预计未来三到五年云游戏产业将进入快速成长期,同时云游戏原生产品将会带来更大的发展。

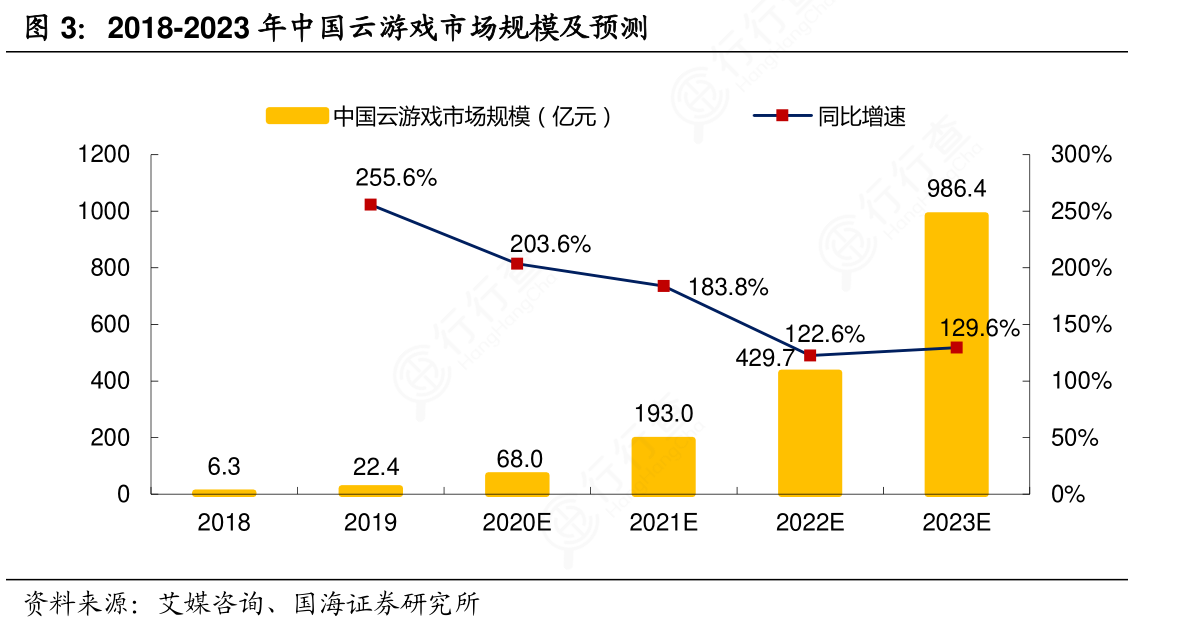

云游戏的发展将经历四个阶段:(1)传统游戏云化,能够在云游戏平台上平稳运行和顺畅体验;(2)打破传统三端隔阂,PC、电脑和手机上的游戏能互相联通、无障碍转换;(3)大规模商业化,较大程度降低云游戏运营成本,尽量削减消费者支出;(4)基于云服务器和云引起开发的原生云游戏出现并引爆市场。据艾媒咨询统计,2019年中国云游戏市场规模为22.4亿元,2020年预计达到68.0亿元,未来三年预计年复合增长率超过100%,到2023年云游戏市场规模预计达986.4亿元,同比增加129.6%,接近千亿市场规模,商业化前景广阔。

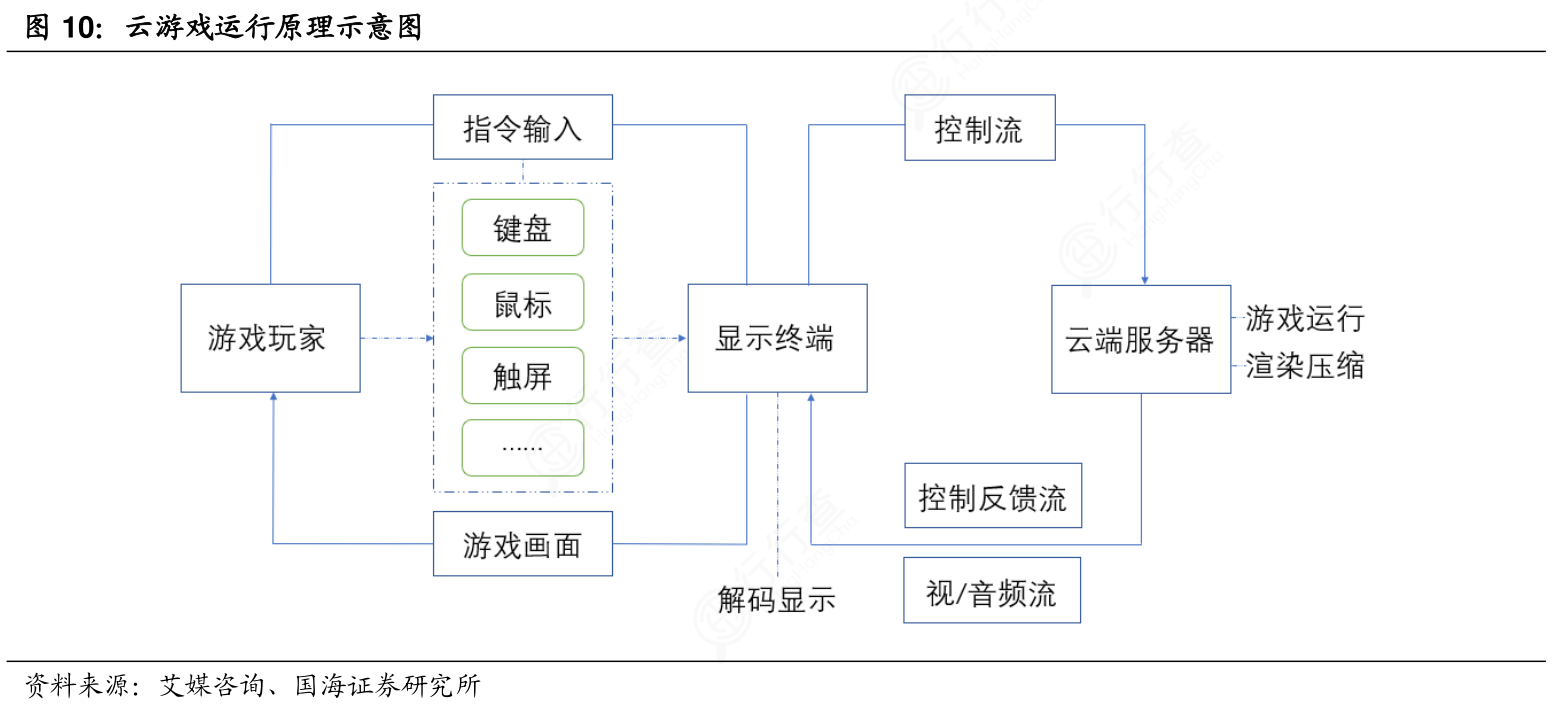

从云游戏运行原理端及发展障碍端看,云游戏涉及的主要技术包括虚拟化技术、图形运算技术、视频编解码技术、网络传输技术,云游戏对带宽和延迟有较高的要求,云游戏服务商需使得音频、图像、内容和用户操作指令可以实现实时传输,而游戏交互取决于网络通信延迟,游戏场景渲染的多媒体流取决于网络通信带宽,过去十年由于技术和成本的限制,云游戏发展的较为缓慢,5G技术具有高速率、低时延的特点,随着5G商用加速落地及普及,云游戏产业有望借助5G技术步入发展快车道。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便