后地产时代,物业服务已成为房企的第二赛道。尤其是经历了疫情,这一业务板块在资本市场上的表现尤为抢眼。根据相关数据显示,2020年,百强物业企业管理面积均值同比增长14.02%,营收均值同比增长12.81%,净利均值同比增14.73%。多数物业企业在港上市,港股物业板块的总市值从2020年初的1500亿增加至2021年3月31日的9778.8亿元,实现了超5倍的规模增长。还有13家企业已交表,等待敲钟时刻。

行行查,行业研究数据库 www.hanghangcha.com

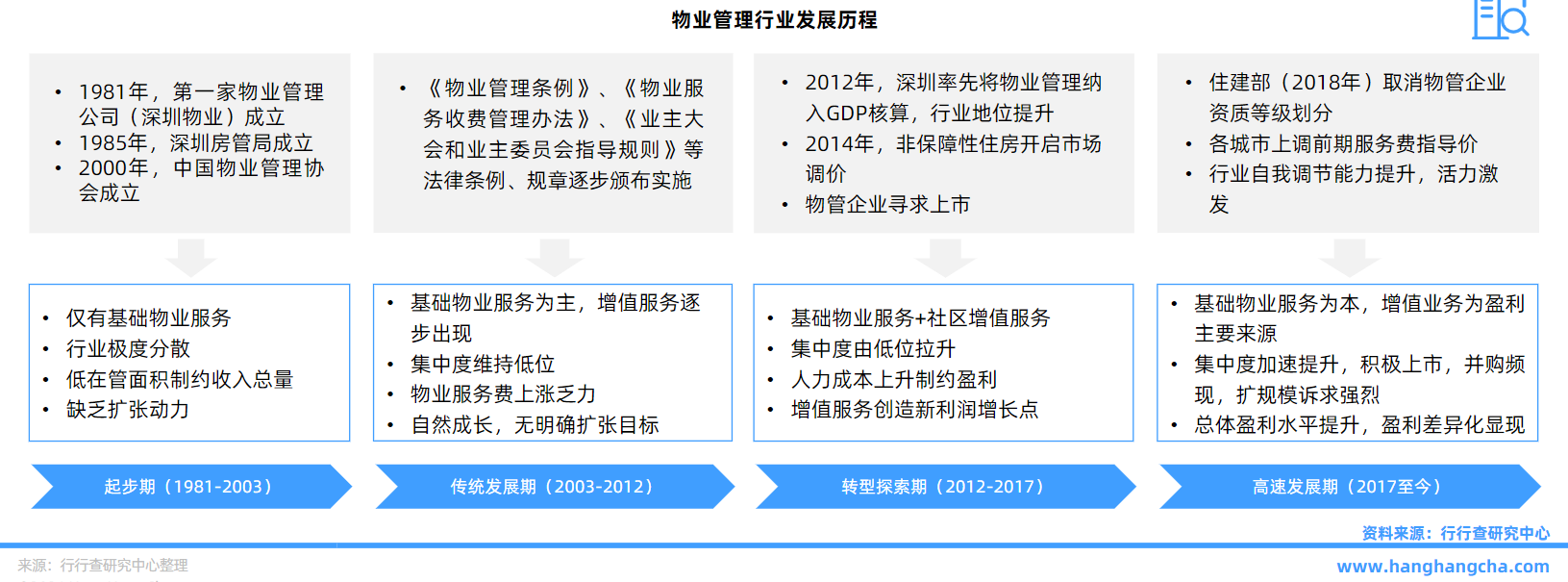

物业管理行业在我国首先发端于沿海发达城市,逐步向内陆地区延伸。20世纪80年代初,随着改革开放国策的实施,物业管理由香港引入深圳。1981年3月10日,深圳市第一家涉外商品房管理专业公司——深圳物业管理公司正式成立,开始对深圳经济特区的涉外商品房实行统一的物业管理,作为大陆物业管理行业迈出的第一步,标志着中国现代物业管理行业的诞生。

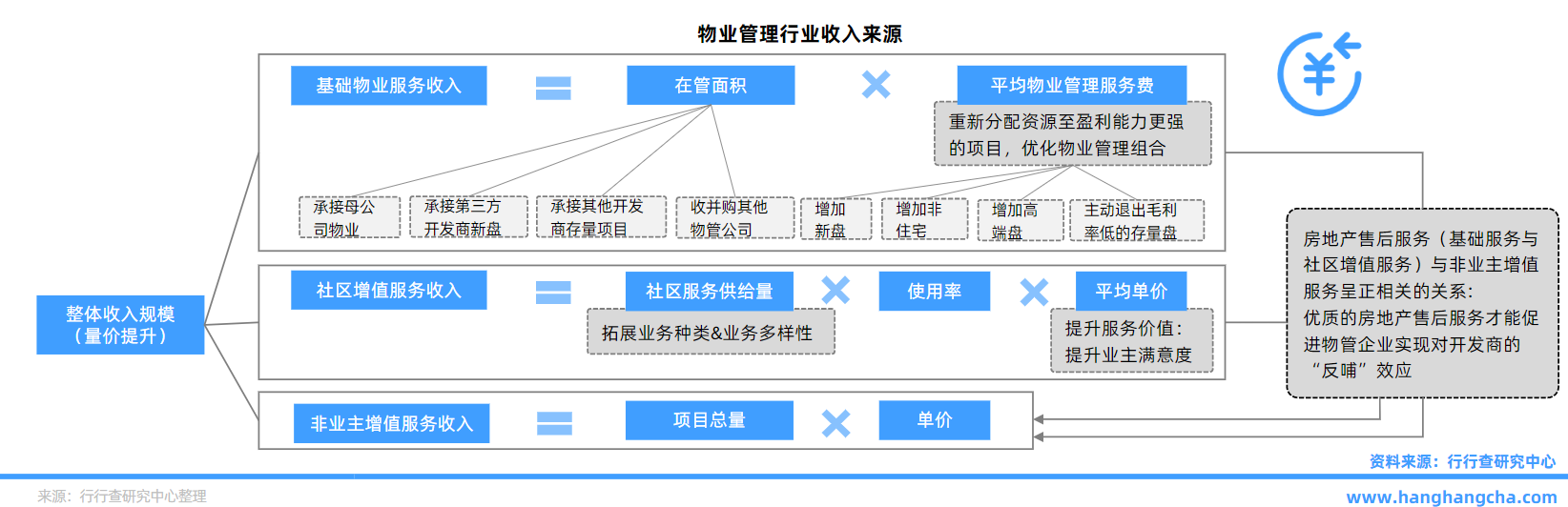

从收入来源来看,物管企业在基础物业服务、业主增值服务和非业主增值服务三方面均能实现收入规模的稳定提升。(1)基础物业服务的收入主要取决于在管面积与平均物业管理费。在管面积的增加主要通过承接母公司物业、承接第三方开发商新盘、承接其他开发商存量盘、收并购其他物管公司四种方式实现;平均物业管理服务费的提升主要靠企业重新分配资源至盈利能力更强的项目,优化物业管理组合实现,具体做法有增加新盘、增加非住宅项目、增加高端盘、主动退出毛利率较低的存量盘。(2)业主增值服务收入主要取决于业主增值服务供给量、使用率和平均服务单价,物管企业通过拓展业务种类和多样性来提升业主增值服务的总量,通过提升服务价值和业主满意度来提升增值业务单价。(3)非业主增值服务的收入在实际操作中与开发商母公司给予的项目数量最为相关,母公司给到的资源比较重要。

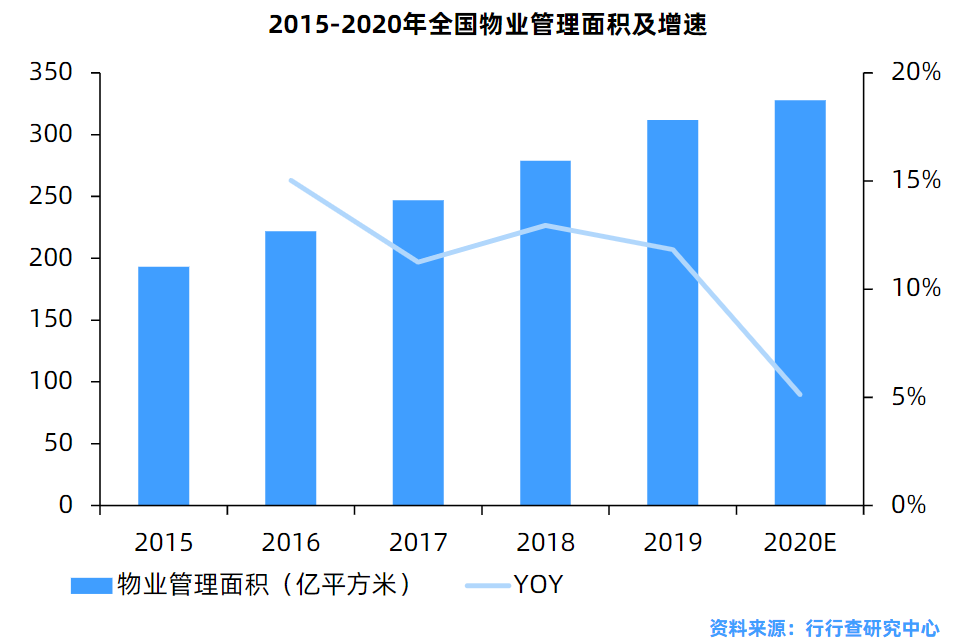

根据中国物业管理协会的数据,2019年中国物业管理规模达到310亿平,同比增长11%,高于与08年至19年的物管行业规模复合增速(9%)。综合来看,物管行业仍处于成长期,从新增增量和渗透率提高带来的增量两个维度均有长足的成长空间。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便