根据相关水泥行情显示,刚刚过去的一个月,全国水泥市场表现强劲。部分地区已连续五轮涨价,累计涨幅高达110元/吨-125元/吨;长三角地区需求持续火爆,大企业门口经常出现排队拉货的现象;珠三角水泥价格完成第三轮上涨,累计涨幅达到60元/吨;略显沉寂的东北市场亦有所启动。重点市场有望继续跟进。五一假期,销量虽会减少,但多数地区企业推涨稳价意愿较强,需求短时下滑对价格走势难以产生影响。

行行查,行业研究数据库 www.hanghangcha.com

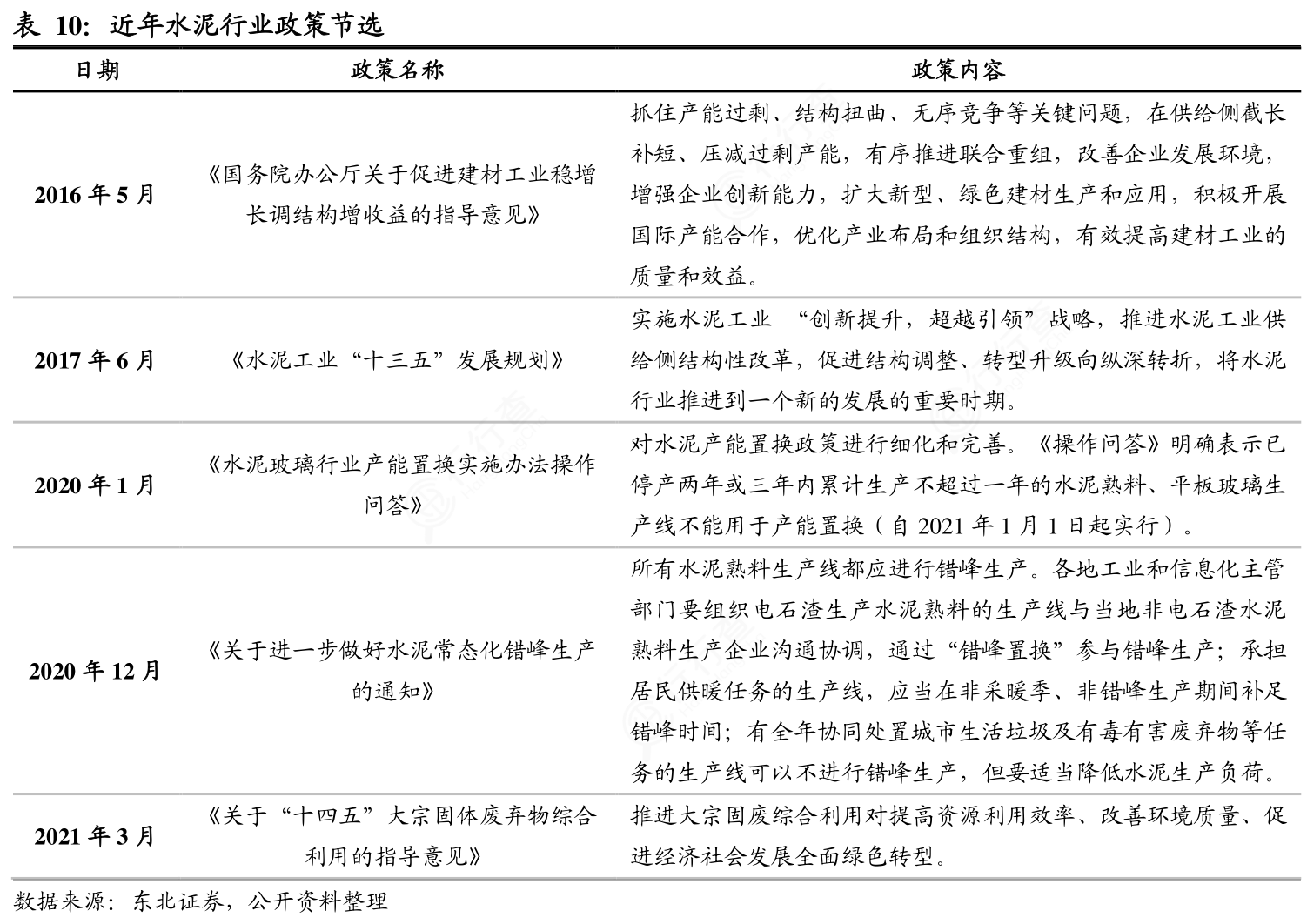

政策约束保持高压,行业集中度提升趋势明显。水泥生产方面的政策约束步步趋严,自2015年工信部颁布水泥熟料错峰生产政策以来,各项错峰生产、压减产能政策陆续出台,“十三五”期间我国水泥行业技术水平进步巨大,产能增量被有效控制,行业集中度CR10提升到55%以上。预计“十四五”期间政府将继续保持对水泥行业的限产限增措施,巩固已取得的成果。淘汰落后无效产能,关小上大产线等政策激励将贯穿未来水泥行业发展始终,继续加速行业出清,对头部企业扩大市占率带来利好,增强水泥生产企业话语权。

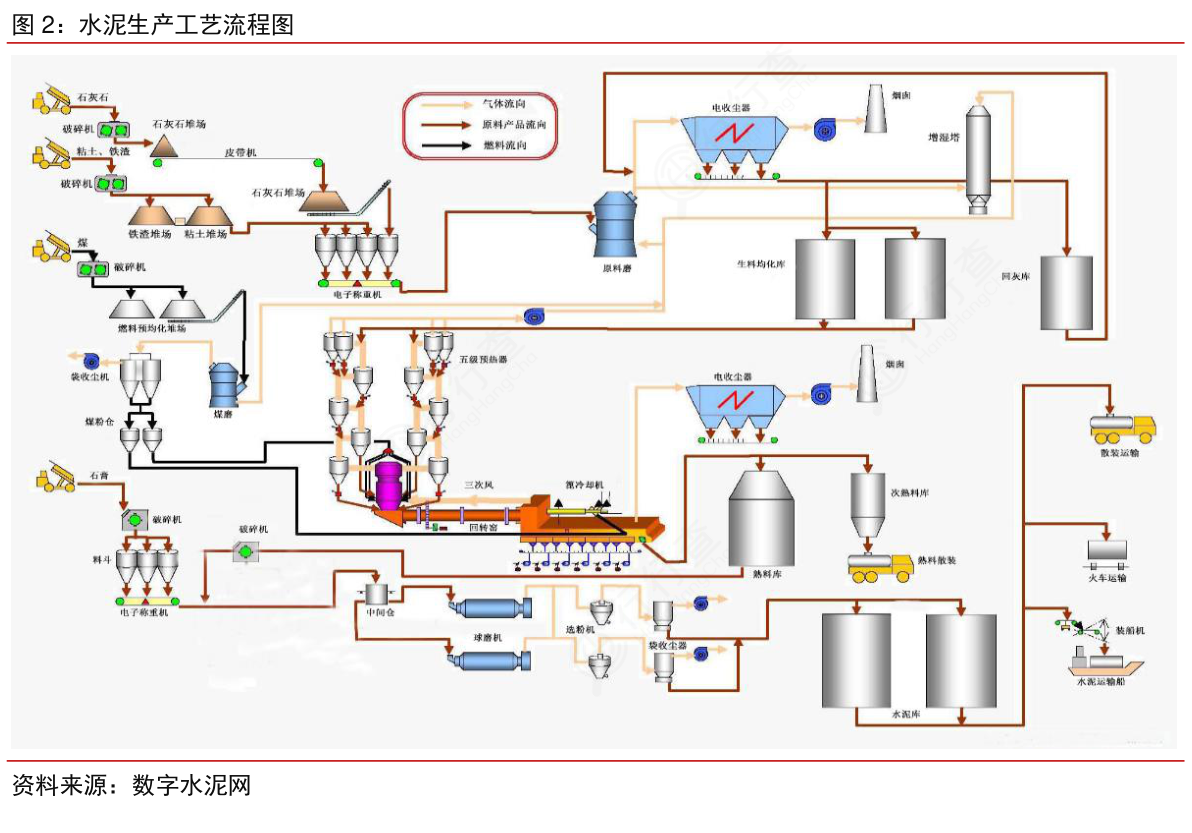

水泥行业的碳排放主要来源于水泥熟料的生产过程,这一过程中作为原料的石灰石、黏土和其他杂质会先被研磨成粉末,之后送入锅炉中高温煅烧,而原料当中的大量碳元素会在整个熟料生产过程中与氧结合,释放出二氧化碳。从炉温加热到炉内煅烧,水泥熟料生产过程导致的碳排放占据了整个水泥行业排放量的90%以上。

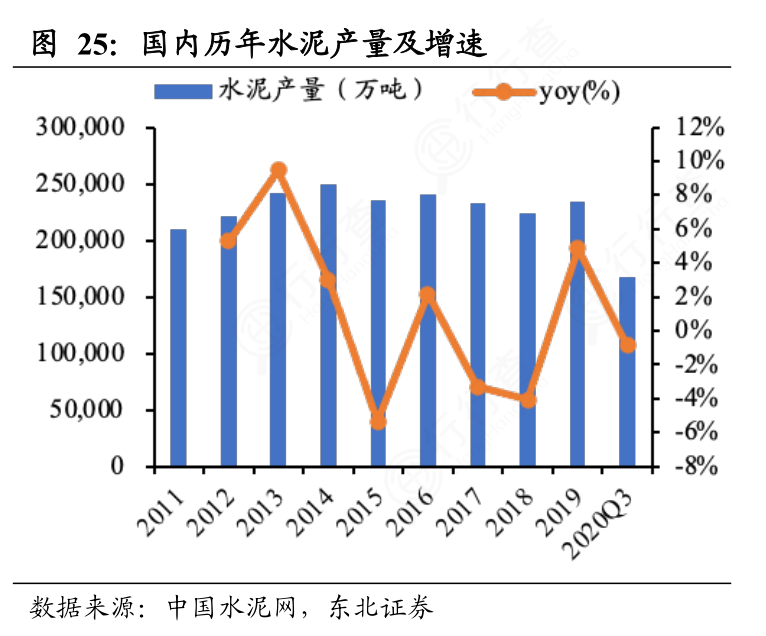

2016年~2018年,水泥产量相对稳定,2019年增速为4.84%,2020年三季度末,水泥产量为16.76亿吨,同比下滑0.85%,虽然下滑幅度较小,但预示今年水泥产量不会有明显提升。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便