5月27日,银保监会发布实施了《理财公司理财产品销售管理暂行办法》(下称《办法》)。该《办法》旨在规范理财公司理财产品销售业务活动,保护投资者合法权益,促进理财业务健康发展。《办法》是在资管业务整体作出要求、理财子公司相继开业后,对销售渠道上进行的相应调整。

对于是否会给理财公司产品在互联网销售“开口子”,《办法》规定,代理销售机构现阶段为其他理财公司和吸收公众存款的银行业金融机构,互联网平台和其他专业机构暂时还无法获得代销资质,这意味着短时间内理财公司产品不得在第三方互联网平台进行销售。

行行查,行业研究数据库 www.hanghangcha.com

《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》出台。2020年12月25日,银保监会就《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》征求意见。征求意见稿明确了销售机构范围、销售行为及销售责任。1)销售机构范围:理财子公司直销模式、其他理财子公司或银行业金融机构的代销模式。2)销售行为:以展示、介绍、比较等方式宣传推介;提供投资建议;为投资者办理认购、申购和赎回。3)销售责任:银行理财子承担信息披露责任和规范销售责任,代销机构承担销售执行责任、销售适当性责任及合规销售责任。预计母行代销仍是理财子的重要销售渠道,同业代销合作也将逐步推进。

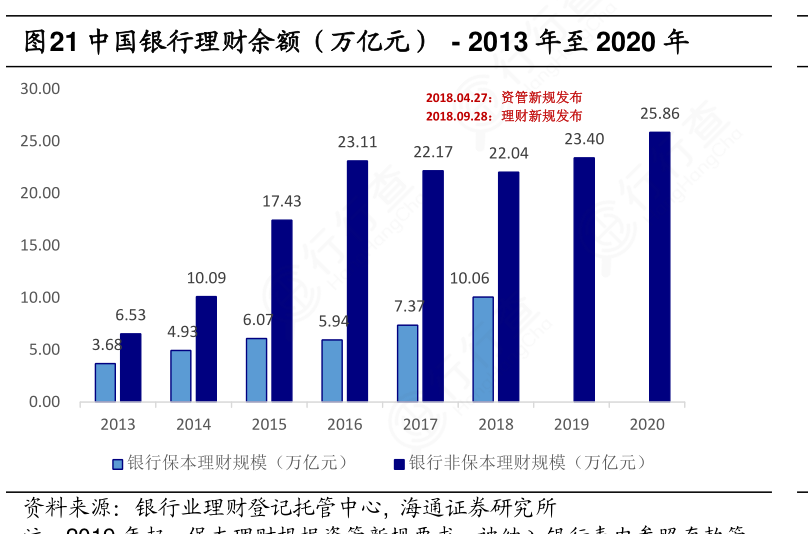

根据中国银行业理财市场2020年度报告数据,截至2020年底,银行非保本理财规模(包含银行理财子公司)为25.86万亿元,同比+10.5%。在资管新规和理财新规的要求下,银行理财业务转型稳步推进,银行理财净值化产品余额占比67.3%,占比同比+22%,保本理财产品规模较资管新规前压降超过90%,同业理财及通道投资规模大幅缩减,同时权益类资产配臵比例逐步提升。

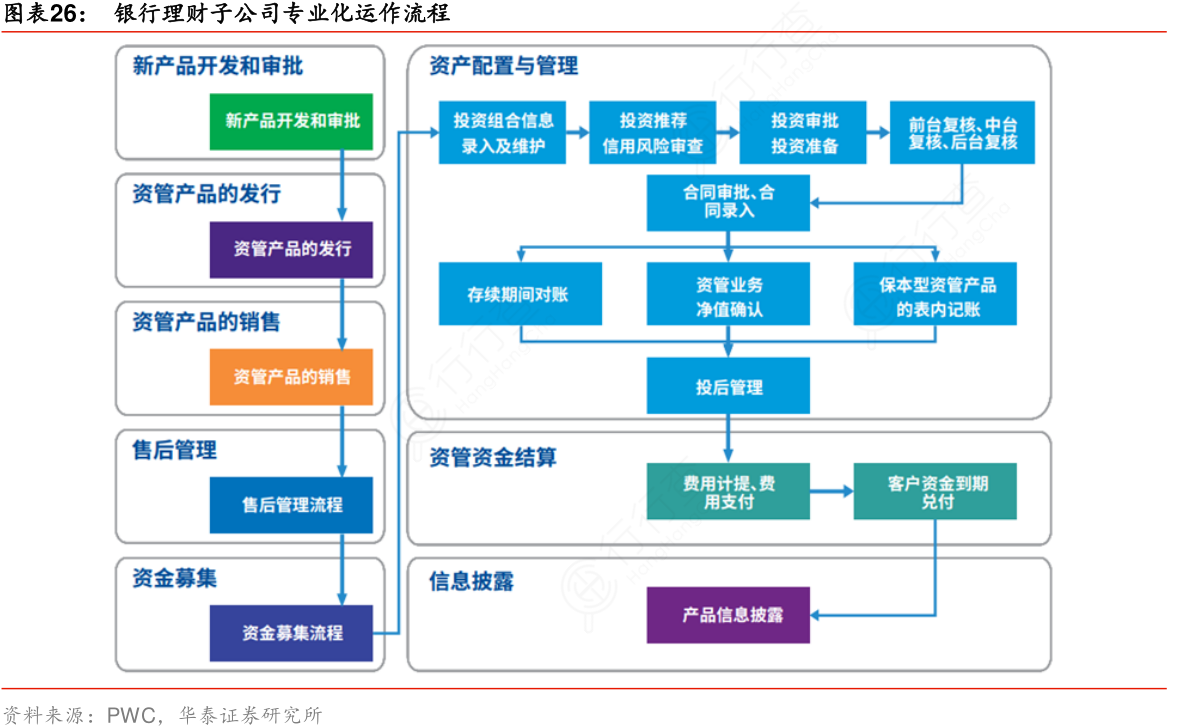

资管新规出台后,银行理财业务面临净值化转型、专业化运作的考验。专业化运作的流程较复杂,包括资金募集、投资交易、估值核算、信息披露等诸多环节。以估值核算为例,过去部分银行理财产品采取资金池模式,根据客户持有期限及预期收益给付资金,估值核算模式相对简单。净值化转型后,管理人需每日进行净值的披露和产品申赎,估值核算工作量将大幅提升。区域性银行若自建注册登记、估值信披业务运营系统,需要大量增加科技投入、配置较多专业人员,自建系统在初期运作还有较大操作风险,寻求外部合作是其快速转型的重要渠道。

扫码获取行业研报图册1.0

手机访问“行行查”小程序更方便