据数据显示,截至8月1日,今年以来A股上市公司再融资规模达6152.42亿元,同比增长2.33%,其中,可转债发行规模同比增长30.3%,尤为亮眼。今年二级市场波动较大,部分公司定增受到影响,而可转债一直颇受市场青睐。

预计下半年再融资市场将延续该趋势,可转债继续快速增长,定增市场将呈现分化,战略新兴行业和高科技行业定增规模会进一步增长,传统行业或创新不足的行业,定增规模可能进一步走低。

行行查,行业研究数据库 www.hanghangcha.com

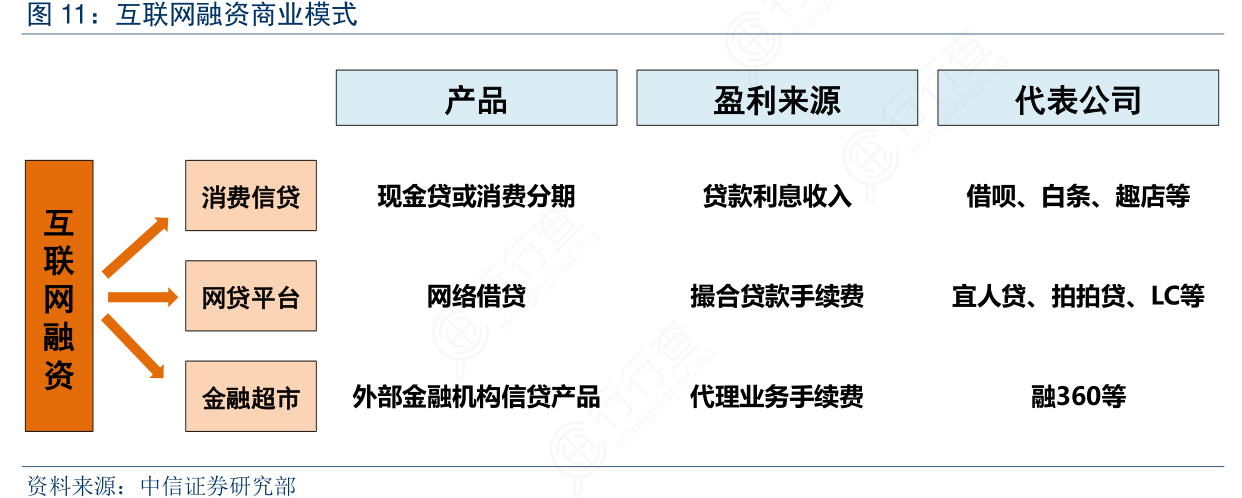

按照盈利模式,互联网融资企业可以细分为三类:(1)消费信贷模式:基于提供贷款的利息收入,依托消费场景和互联网平台向消费者直接发放现金贷或消费分期,主要赚取贷款利息收入(尽管部分平台宣称只收取手续费,但其实质上依旧是利息收入);(2)网贷平台模式:基于撮合贷款的手续费收入,连接借款需求和投资理财需求,从中赚取服务费和管理费;(3)金融超市模式:基于代理业务的手续费收入,主要从事金融产品导流业务,引入多家金融机构的信贷产品(包括帮助银行推广信用卡)、对接用户的借款需求,而后赚取手续费或与金融机构分润实现收入。

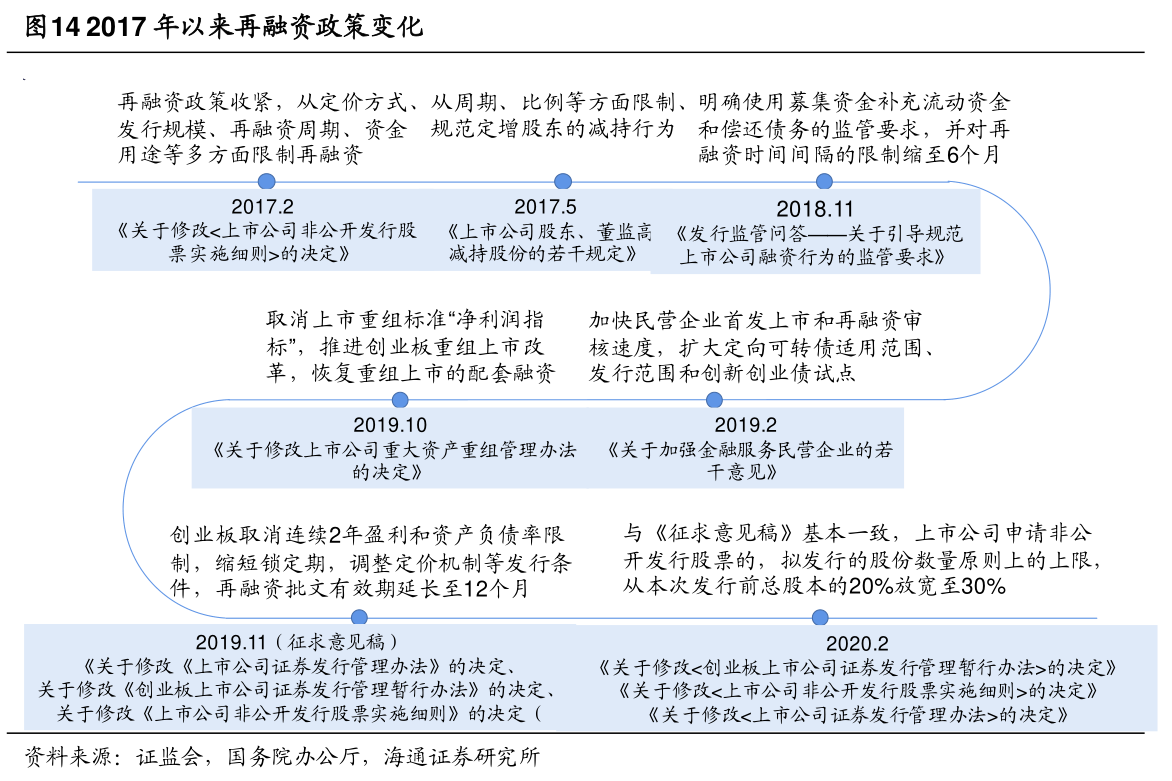

自2017年2月证监会发布《关于修改<上市公司非公开发行股票实施细则>的决定》以来,随着再融资政策的收紧,增发募集资金规模已连续3年下滑,2019年券商增发募资6798亿元,同比下滑10%,较2016年下滑60%。此次新规进一步放宽再融资发行,尤其创业板公司将直接受益,直接拓宽了创业板上市公司再融资业务的覆盖面。同时将定价区间放宽至8折,给予市场更多的定价空间,有利于提高上市公司质量。此外,适当延长批文时间,给予上市公司更多的可操作空间。

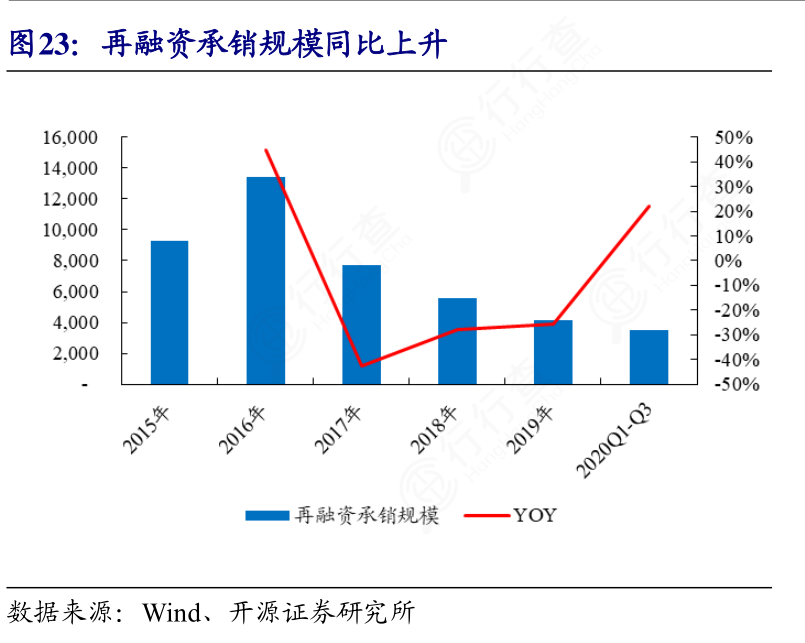

2020年以来,再融资新规出台、新证券法降低公开发债标准并简化流程,2020前三季度再融资和债券规模同比分别+22%/+34%,其中,债承规模从2018年起呈稳定增长状态。未来,随着注册制相关发行政策不断优化,再融资和债承规模有望保持扩张态势,预计2021年再融资规模有望达6222亿元。

扫码获取行业研报图册1.0

手机访问“行行查”小程序更方便