据行业媒体报道,9月13日,磷矿石市场参考价643.33元/吨,月内涨幅达10.92%。较7月1日参考价530元/吨上涨21.38%;较6月1日参考价510元/吨上涨26.14%。

供应端,受四川地区环保检查影响,部分企业仍未恢复正常生产;同时受云南地区降雨天气等影响,整体矿山开采量不足,磷矿石供应有所减量,企业库存相对有限。需求端,目前国内磷酸二铵企业维持正常生产,整体开工负荷有所提升;磷酸一铵受装置检修影响开工率略有下滑;且随着国内磷肥秋季市场逐步到来,预计将提振磷矿石需求,磷矿石价格有望稳中上涨。

行行查,行业研究数据库 www.hanghangcha.com

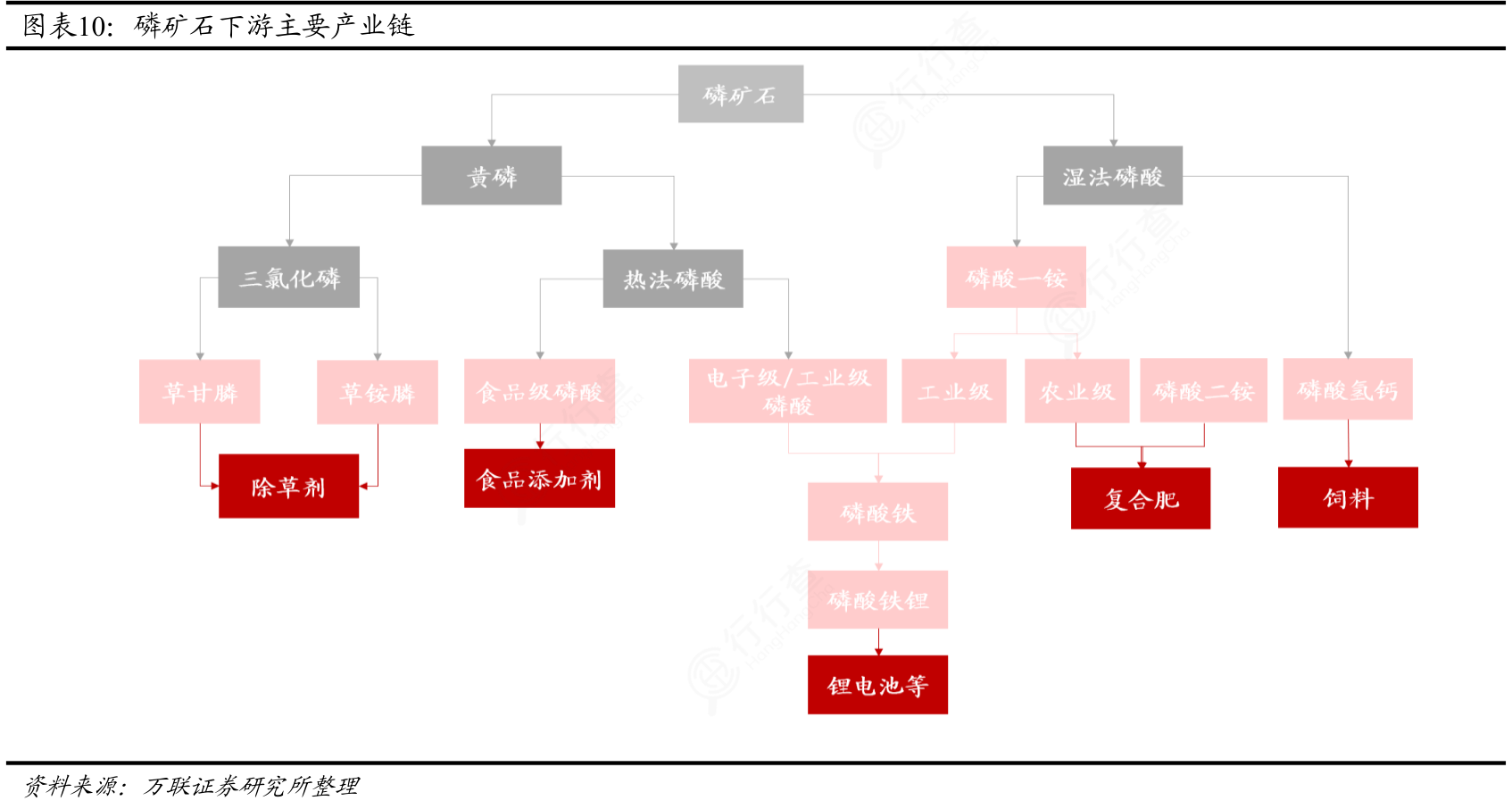

从产业链中游来看,磷矿石主要产物为磷酸和黄磷,磷酸则可通过湿法和热法两种渠道制成,其中热法磷酸上游原材料主要是黄磷和焦炭,生成的磷酸中杂质离子含量较少,产品纯度较高,可应用于生产食品级、电子级以及工业级磷酸、磷酸盐,但其生产过程能耗较高、污染严重。湿法磷酸通过酸类产品将磷矿分解得到磷酸,其生产过程能耗、污染低,但技术应用早期产品杂质含量较高,如今已可以通过湿法净化技术生产工业级、电子级以及食品级下游产品,因此湿法磷酸技术正逐步替代热法磷酸。我国湿法磷酸净化技术起步较晚,目前仍主要通过热法制取盐酸,但国家已不再准入热法磷酸新增产能,未来湿法磷酸占比有望逐步超越热法磷酸。

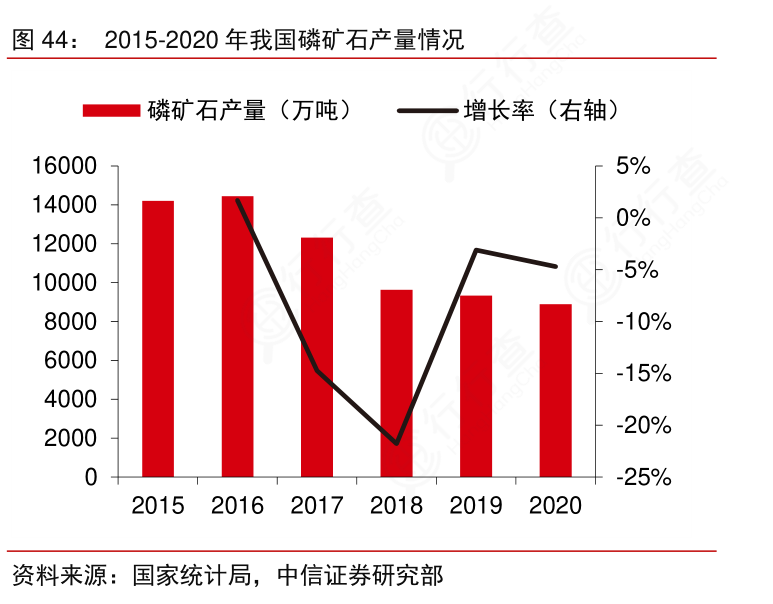

随着环保计划持续推进,高污染、低效能企业退出市场,国内磷矿石产量连续四年下降,供给紧缺成为常态。根据百川资讯数据,2020年国内磷矿石总产量为8893万吨,较2016年历史高点位置下滑约38.4%,年平均下滑11.4%。

环保与战略保护并行,磷矿石产量快速下降。2016年,我国在《全国矿产资源规划(2016-2020)》中将磷矿石列入24种战略性矿产之一,并启动第一轮环保督查,整治高污染、高能耗产能,实施供给侧改革。并且,商务部自2009年来持续监控磷矿石出口,设置出口量指标和出口企业名录来规范和限制磷矿石出口。总而言之,我国对磷矿石实施环保和战略保护双重压力,并且长期以来磷矿石的表观消费量低于产量,进口可忽略不计,因而未来我国磷矿石的供应能力将会受到较大的限制,对交易价格会产生支撑的效果。

扫码获取行业研报图册1.0

手机访问“行行查”小程序更方便