银保监会今日下发通知,要求在2021年12月31日前完成存量互联网人身险业务整改,不符合《通知》有关条件的主体和产品2022年1月1日起不得通过互联网渠道经营。作为《互联网保险业务监管办法》的重要配套文件,《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(以下简称《通知》)终于靴子落地。

《通知》的主要内容包括明确互联网人身保险业务经营条件,实施互联网人身保险业务专属管理,加强和改进互联网人身保险业务监管,并进一步强化对互联网人身保险消费者的保护。

行行查,行业研究数据库 www.hanghangcha.com

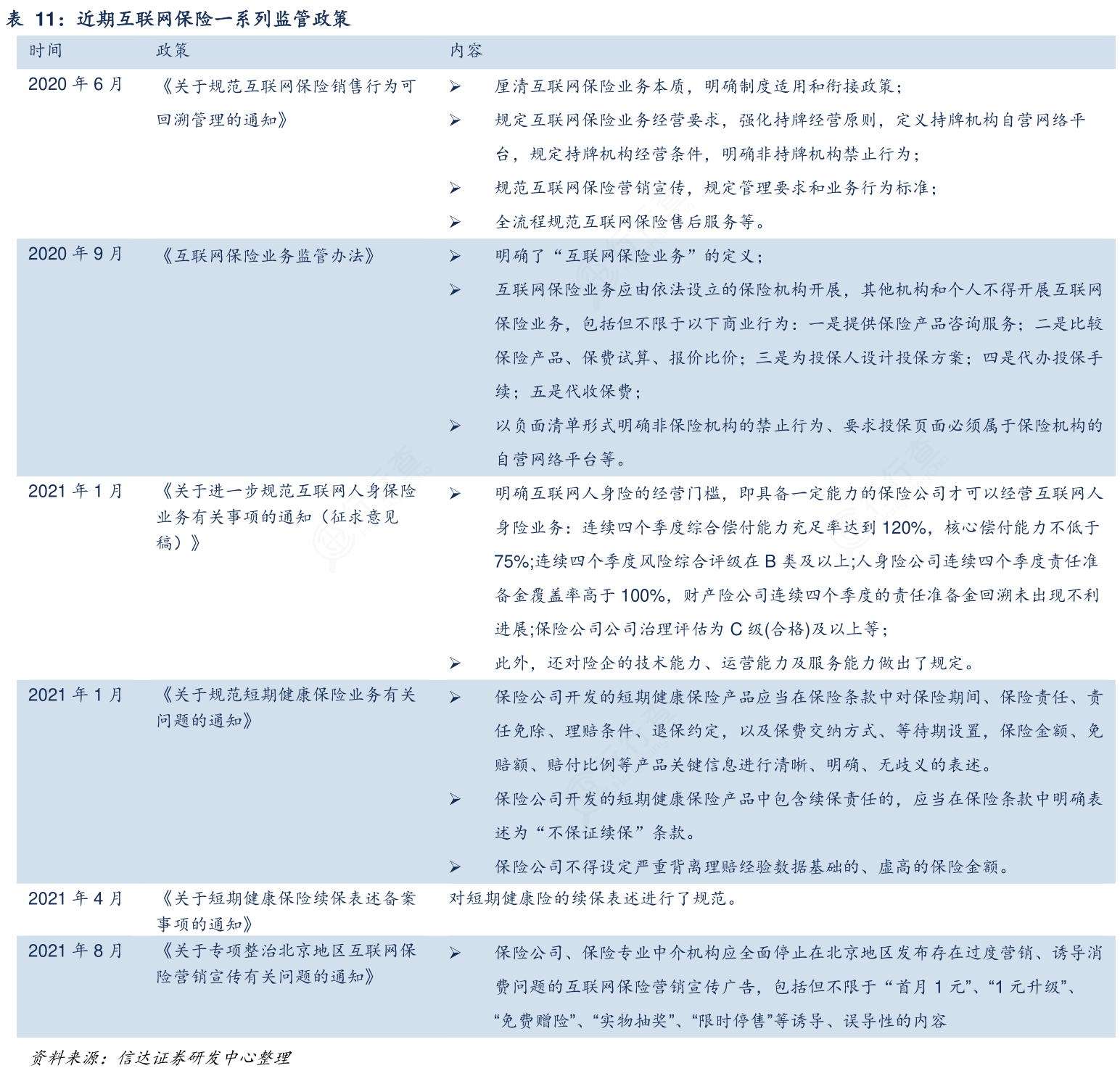

近年来,互联网保险发展迅猛。特别是2020年上半年疫情期间,由于线下面对面营销受阻,各传统线下险企新单规模均出现了明显的下滑,平安、太保下滑-8.0%、-20.7%。部分互联网保险保费规模出现明显增长,其中,众安、泰康在线在2020年上半年实现保费收入增速同比14.7%、203%,表现亮眼,但也伴随着众多消费者权益被侵害的事件发生。自去年下半年至今,监管逐步开始对互联网保险销售乱象进行整治,其中包括:《关于规范互联网保险销售行为可回溯管理的通知》、《互联网保险业务监管办法》、《关于进一步规范互联网人身保险业务有关事项的通知(征求意见稿)》、《关于规范短期健康保险业务有关问题的通知》、《关于短期健康保险续保表述备案事项的通知》等。

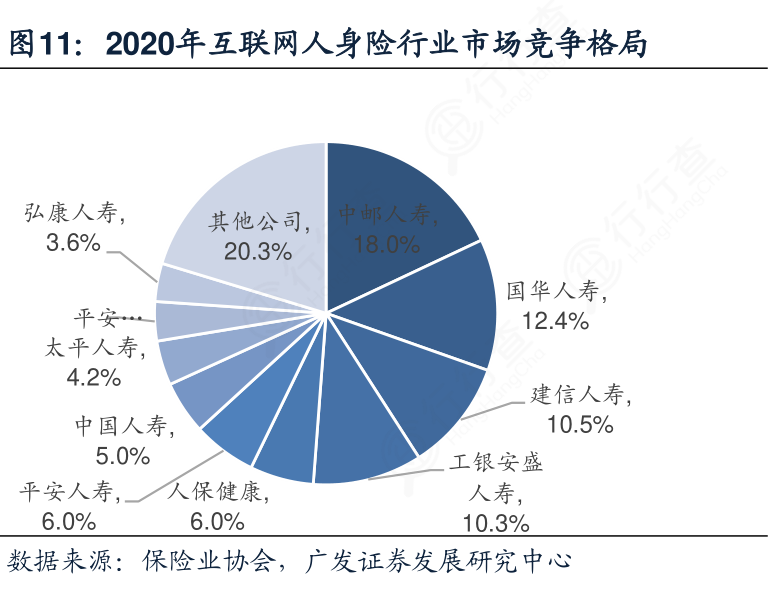

在人身险方面,CR3是40.9%,分别为中邮人寿(18%)、国华人寿(12.4%)、建信人寿(10.5%),CR10为79.6%。国华人寿以深耕互联网保险作为公司的战略目标,且也是较早开始触网的传统保险公司。

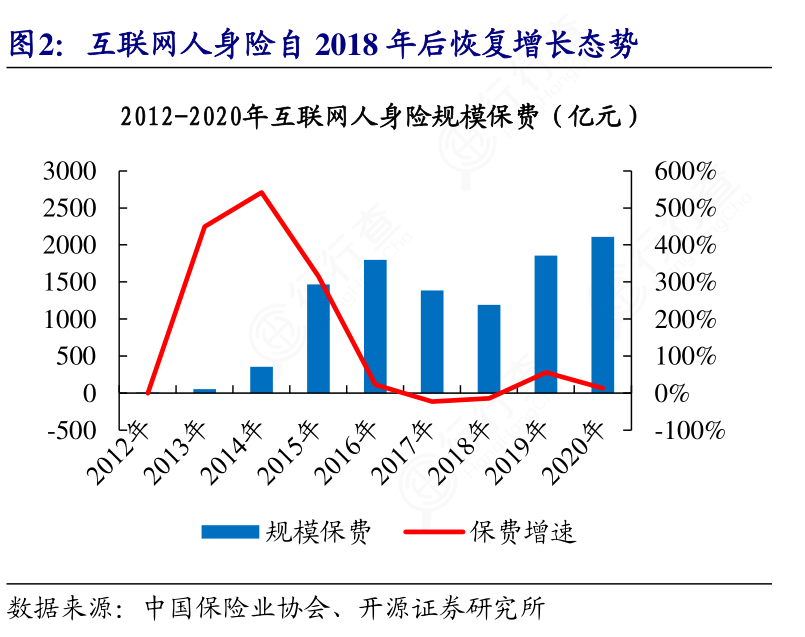

随着互联网的飞速发展,2012年-2016年互联网保险人身险规模保费增长显著,同比最高达542%。2016年-2018年,保监会发布文件规范互联网人身险,保费贡献较大的中短存续期产品下架,直接导致互联网人身险规模保费同比承压。2019年,改革阵痛逐渐缓解,规模保费恢复增长;2020年,受疫情影响,消费者保险意识显著提升,全年实现规模保费2110.8亿元,同比+13.6%。

扫码获取行业研报图册1.0

手机访问“行行查”小程序更方便