短视频加速商业化转型

2021-11-03

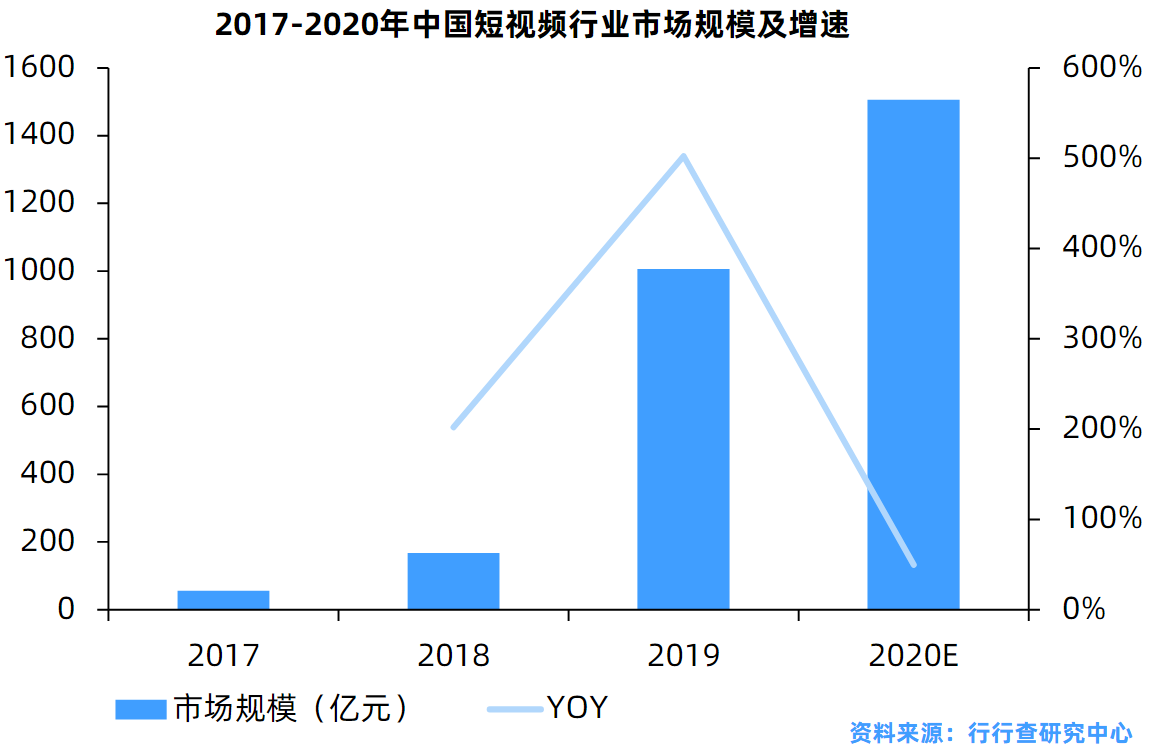

《中国互联网络发展状况统计报告》指出,2021年上半年,短视频作为基础的用户表达和内容消费形式,贡献了移动互联网的主要时长和流量增量,成为互联网的基础应用;短视频与直播、电商相互加成,快手、抖音等平台成为重要的电商阵地。

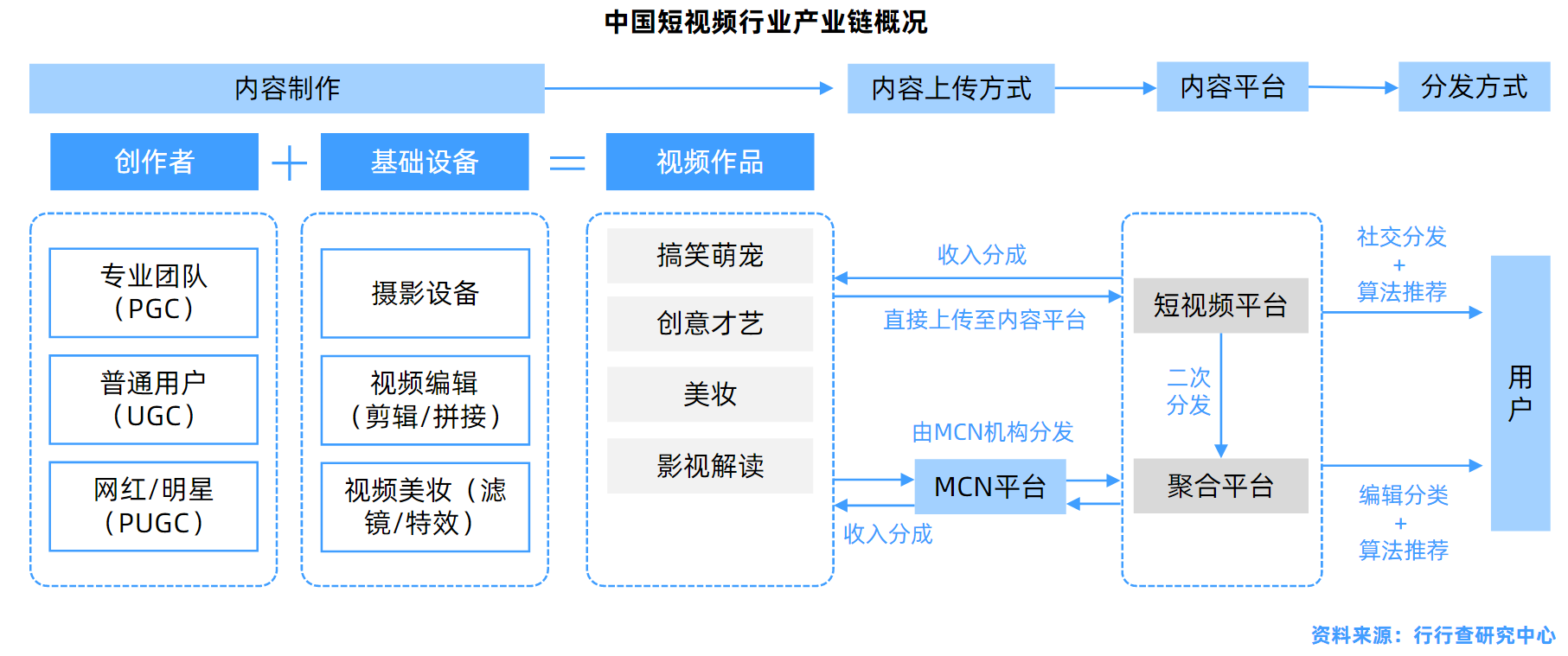

从产业链上看,平台端集中度最高且拥有流量分配权,头部短视频平台具备较完整的营销及电商平台,MCN与红人内容资源丰富,对接广告主、商家及用户,产业链条完整,话语权较强。

内容质量和内容多样性是用户关注的重点,因而位于产业链中游的短视频平台发展的重点在于:与上游的内容生产端进行合作建立良好的来为消费者提供多样化内容生产、分发机制的优质内容。

电商

视频

相关推荐

国家公共信用信息中心、全国煤炭交易中心联合健全完善煤炭中长期合同履约监测系统

出口贸易跨境电商平台“集海科技”完成数千万人民币A轮融资,由“头头是道”领投