食品行业:益生菌制品企业宣布完成数千万元 Pre-A 轮融资

新锐健康食品品牌“每日的菌”宣布完成数千万元 Pre-A 轮融资,投资方未作披露。据了解,公司产品于2021年7月1日正式上线,现已推出3款SKU,主推产品为益生菌咀嚼片,零添加蔗糖,甜味来自于水果粉。

据企查查数据显示,每日的菌创立于2021年4月,面向25-35岁的精致中产女性,提供“益生菌+”全类产品。

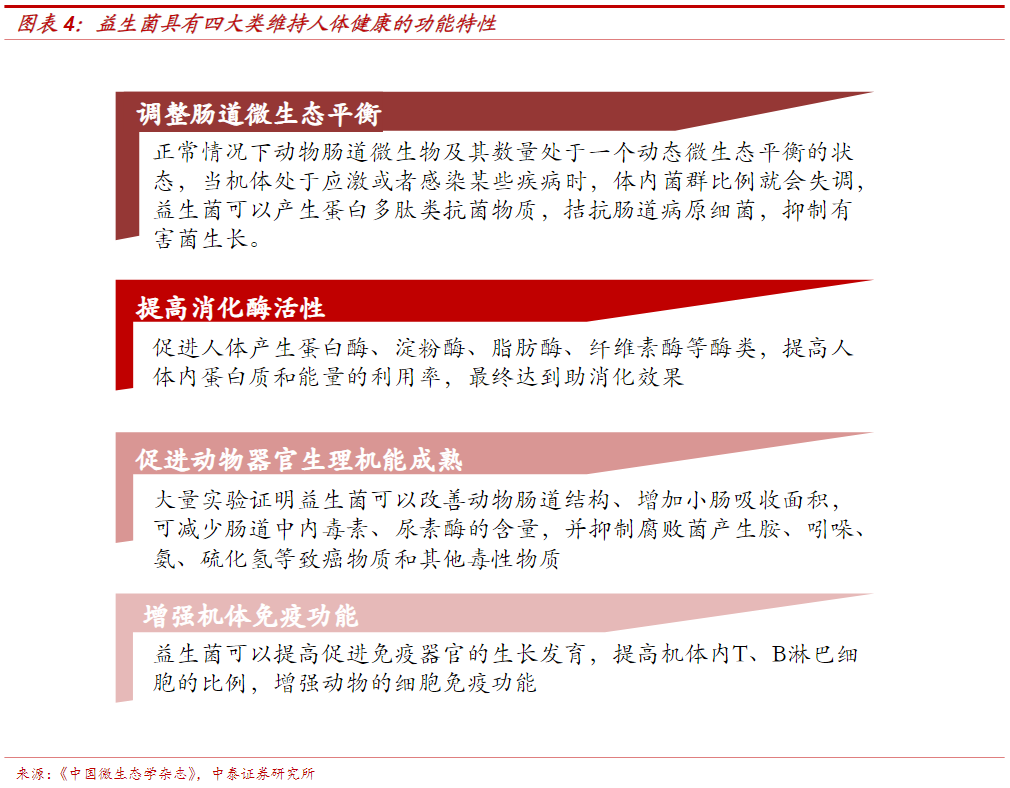

益生菌具有助消化、提高免疫力、促生长等多种功能特性。人体的肠道系统与生殖系统均中存在多种益生菌,这些能够维持人体稳态平衡的微小菌体虽然种类繁多,但在调整人体肠道微生态平衡、助消化、促进生长以及增强人畜机体免疫力方面具有突出的功能特性。有研究指出,肠道中有益菌的数量与人体肥胖、免疫力低下、消化系统紊乱、过敏等现象密切相关,体魄强健的人肠道内有益菌的比例达到70%,普通人则是25%,便秘人群减少到15%,而癌症病人肠道内的益生菌的比例只有10%。

数据来源:行行查,行业研究数据库 www.hanghangcha.com

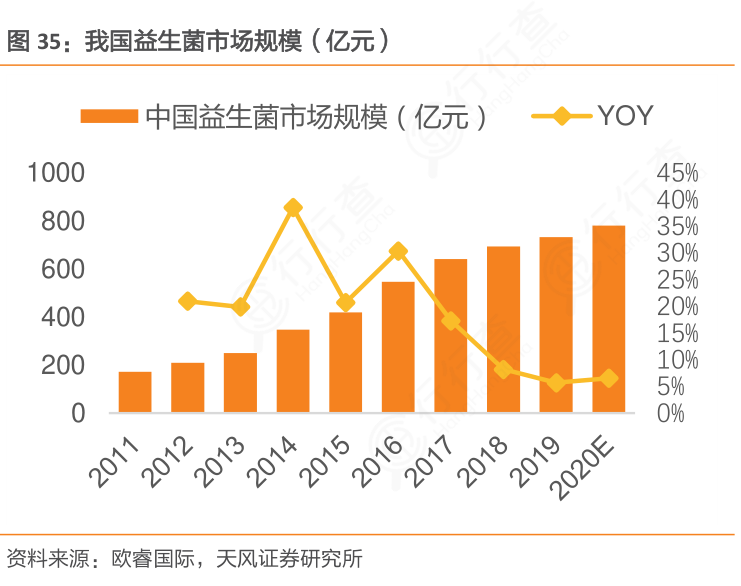

益生菌行业良好增长,下游母婴市场及保健品市场需求增长拉动行业发展。欧睿国际数据显示,2017年全球益生菌市场规模已达360亿美元,全球益生菌产品中,保健食品与药品占比8.6%,预计2020年全球益生菌膳食补充剂的市场价值将达到88亿美元。中国益生菌2017年市场规模已达460亿元人民币,预计到2022年将接近千亿元,年平均增速约14%,现处于快速增长期。

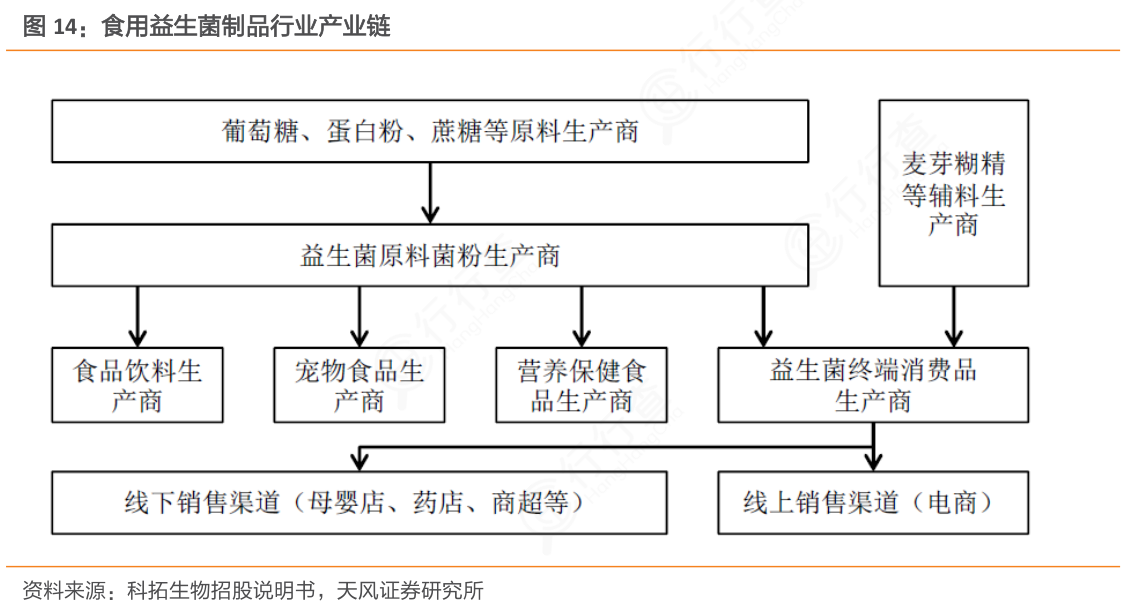

益生菌产业链上游行业为葡萄糖、蛋白粉、蔗糖等发酵原料生产商,这些原料均为常见的大宗食品原料,供应充足、价格稳定。中游为益生菌原料菌粉生产商,下游主要包括食品饮料生产商、益生菌终端消费品生产商、功能性食品生产商以及宠物食品生产商等。

益生菌终端消费品的上游为益生菌原料菌粉生产商和麦芽糊精等辅料生产商,下游为电商等线上销售渠道和母婴店、药店、商超等线下销售渠道。

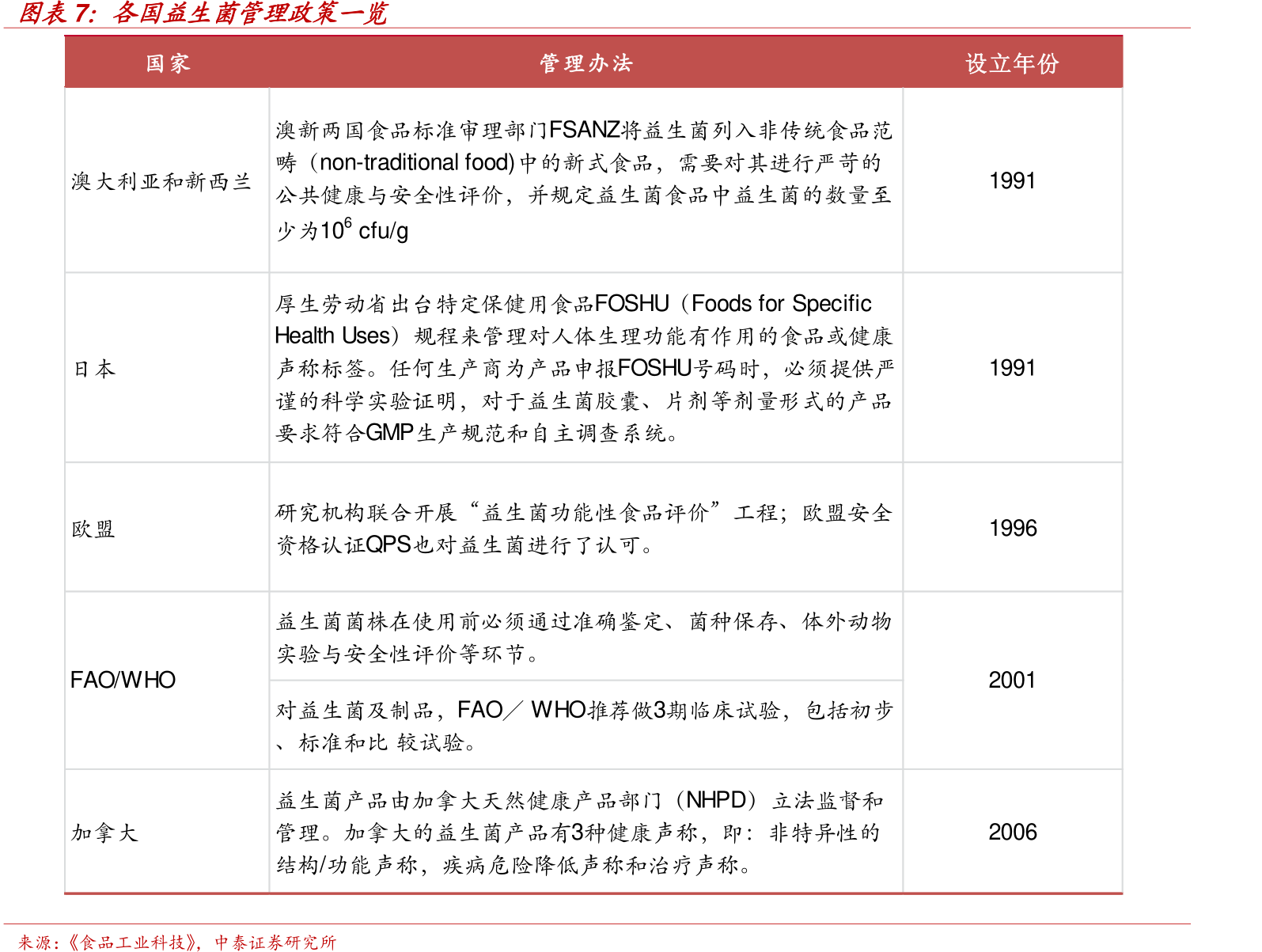

我国益生菌配套管理政策尚未全面跟进。我国对于益生菌的研究始于1988年,但真正允许益生菌在终端产品中的添加还要再推10年。日本在健康食品方面的立法一直走在世界前列。早在1991年,日本厚生劳动省出台特定保健用食品FOSHU(Foods for Specific Health Uses)规程来管理对人体生理功能有作用的食品以及具有保健作用的声称标签,同样,加拿大对益生菌产品也有3种声称标签。而我国尚未出具如此明细的规定,国内市场监管模式粗放,与传统益生菌大国还有15-30年的差距。