餐饮:餐饮供应链走向标准化

2021-11-24

20世纪末,中国团餐产业火爆发展,团餐业态成为餐饮行业的新蓝海。近10年来,中国团餐市场成为餐饮行业的整体业态中增长最高、最快的细分业态,但由于其B2B的产业特征,很少为公众所了解。

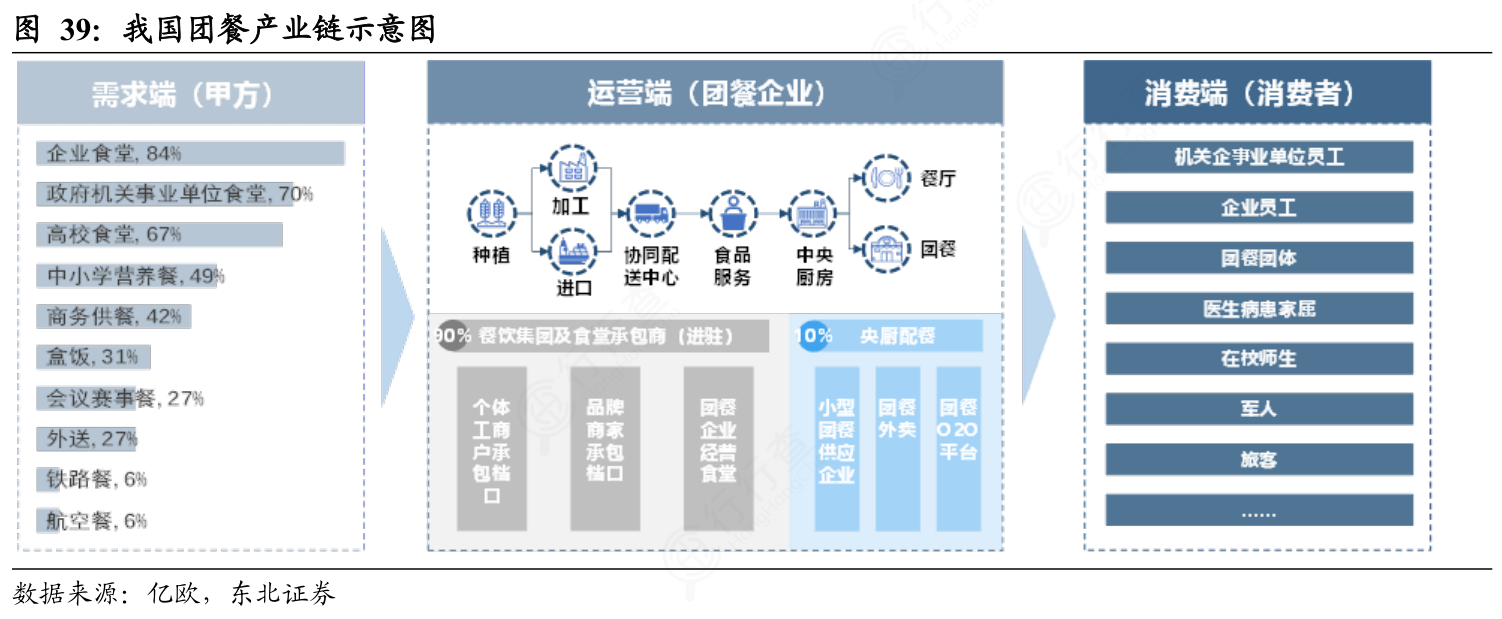

团餐产业链

团餐源于餐饮供应方的运营外包需求,团餐企业通过品类精选、高效规划、集中采购凸显综合竞争力,为消费者提供高效优质服务。据行行查数据,团餐按业务模式可分为前端进驻和央厨配餐,但配餐受制于后端供应链发展迟缓,进驻模式占比超9成。

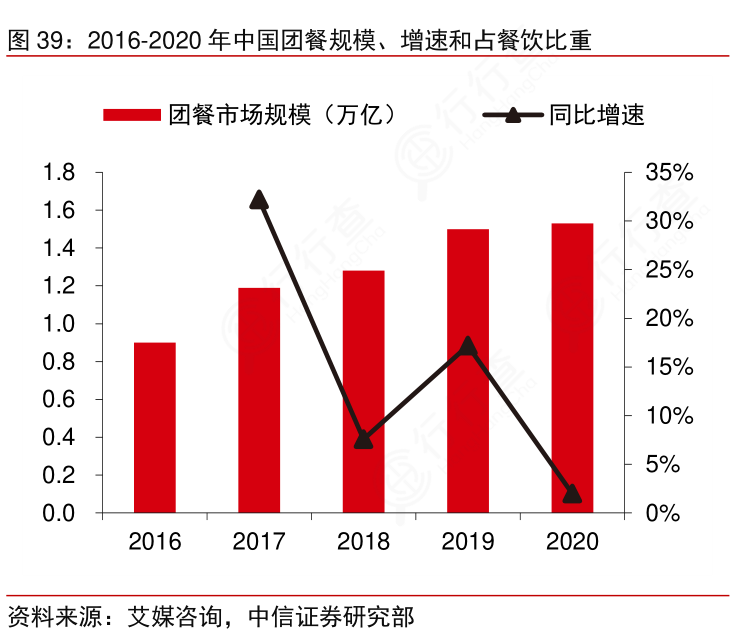

团餐市场规模

团餐方面,我国团餐规模从2016年0.9万亿增长到2020年1.53万亿,团餐主要消费群体为政府机关、学校、医院、企业等,直接采购半成品相较于自行制作可以节省时间、空间成本,也为速冻食品企业提供了新的商机。

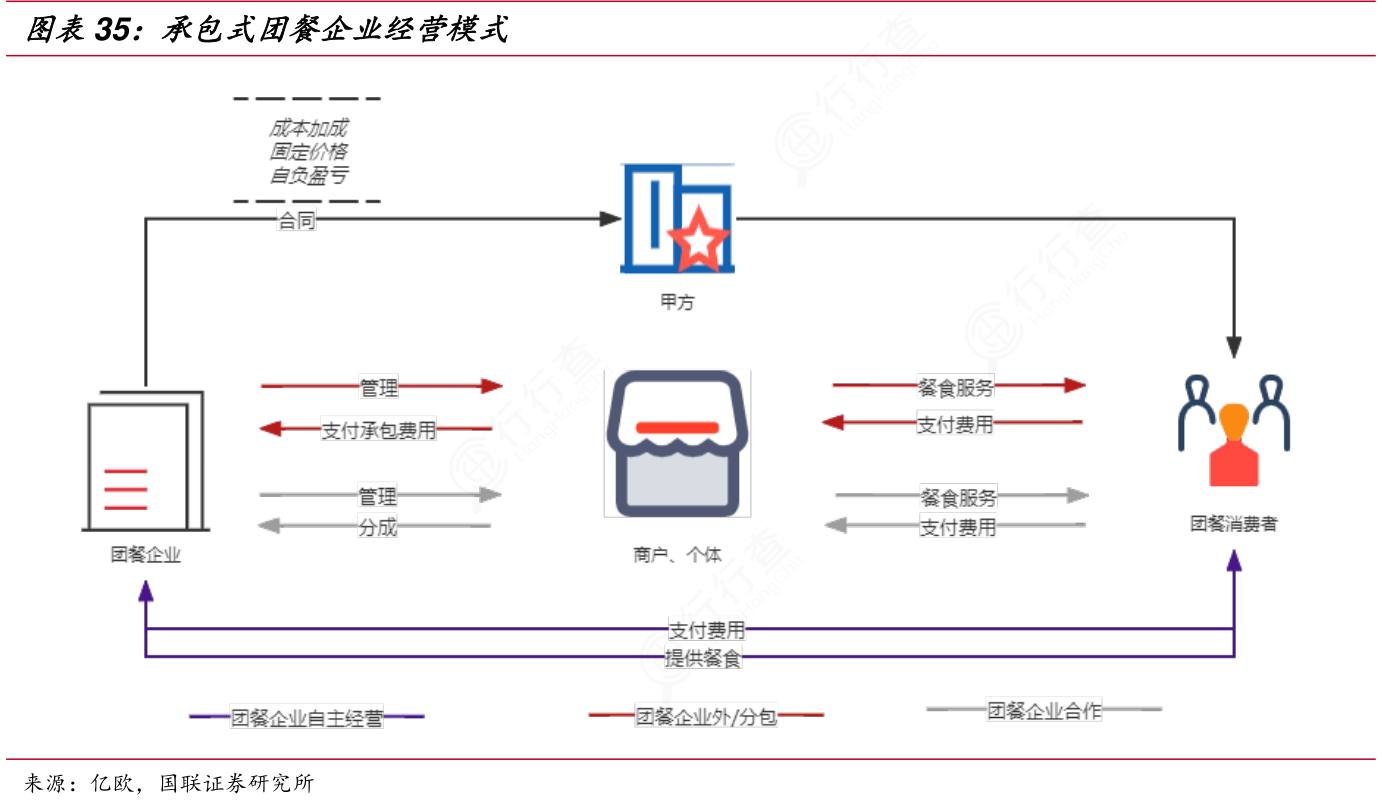

团餐商业模式

团餐运营包括自营与外包,外包可分为进驻甲方提供食堂服务与外卖式集体配送,目前以进驻甲方为主,典型的商业模式是签订合同向团体提供餐饮服务并按协议方式收费,在实际经营时团餐企业会选择:1)自主经营;2)外包或分包;3)合作模式。

团餐相关政策法规

1995年国务院起草《中国人民共和国食品卫生法》,2009年《中华人民共和国食品安全法》提出食品生产及买卖许可制度。行行查数据显示,2015年《食品经营许可管理办法》提出食品经营许可一地一证原则。2018年《网络餐饮服务食品安全监督管理办法》加强入网餐饮服务业规范。政策体系渐趋完善,行业健康发展趋势下中餐企业有望受益。

餐饮

相关推荐

音乐:在线音乐龙头企业将在香港首次公开发行,在线音乐行业现状解析