锂电池:锂电池材料行业深度解析

2021-11-29

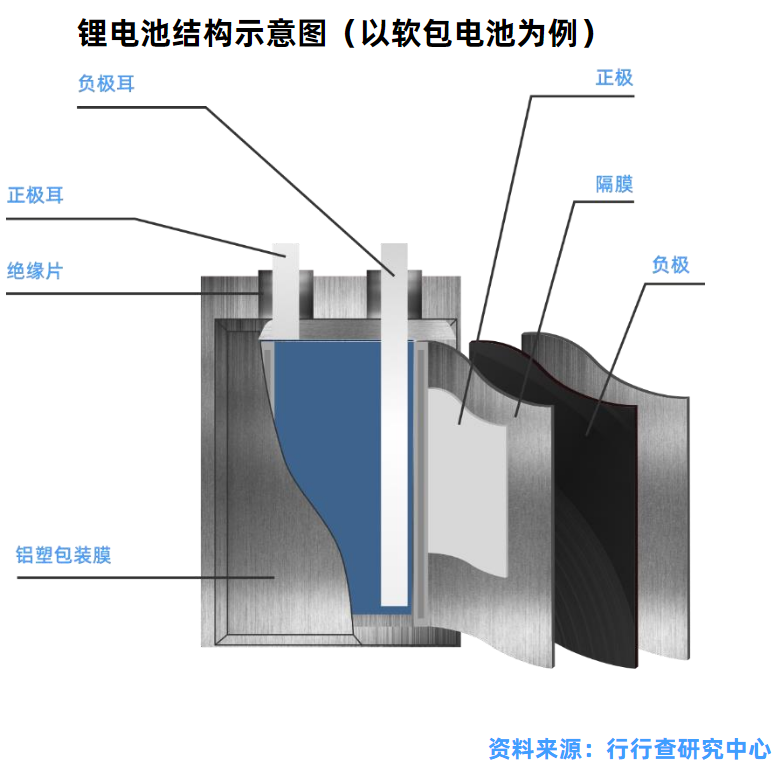

锂电池,是由锂金属或锂合金为正级或负极材料、使用非水电解质溶液的电池。锂电池的充电放电过程主要依靠锂离子(Li+)在正极和负极之间移动,充电时,锂离子从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。

锂电池的定义

锂电池,是由锂金属或锂合金为正级或负极材料、使用非水电解质溶液的电池。锂电池的充电放电过程主要依靠锂离子(Li+)在正极和负极之间移动,充电时,锂离子从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。锂离子电池应用领域主要分为动力类和非动力类,锂离子电池应用的动力类领域包括电动车、电动工具等;非动力类领域包括消费类电子产品和储能领域等。

锂电池正极材料

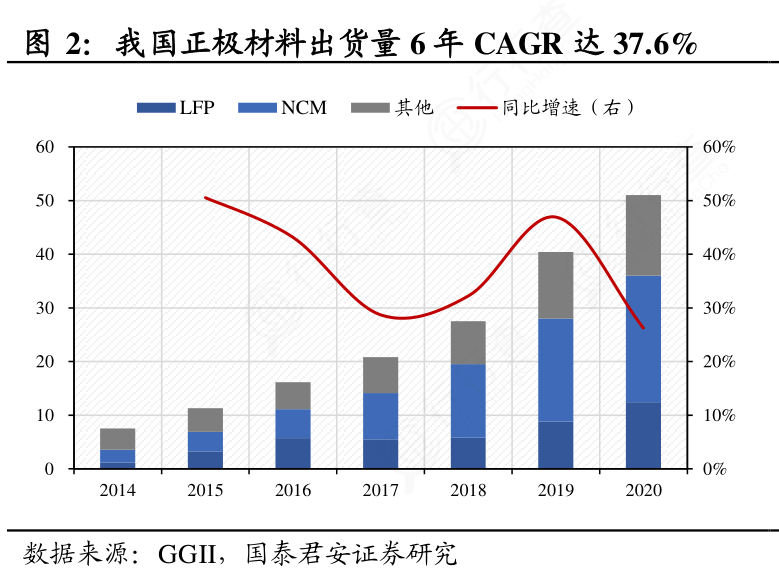

锂离子电池正极材料可以根据结构的不同分为三类,以磷酸铁锂为代表的聚阴离子型材料,以钴酸锂和三元为代表的层状结构材料,以及以锰酸锂为代表的尖晶石结构材料。

据GGII数据,2020年我国正极材料出货量达51万吨,6年CAGR达37.6%,其中磷酸铁锂出货12.4万吨,占比24.3%,三元出货23.6万吨,占比46.3%。

数据来源:行行查,行业研究数据库 www.hanghangcha.com

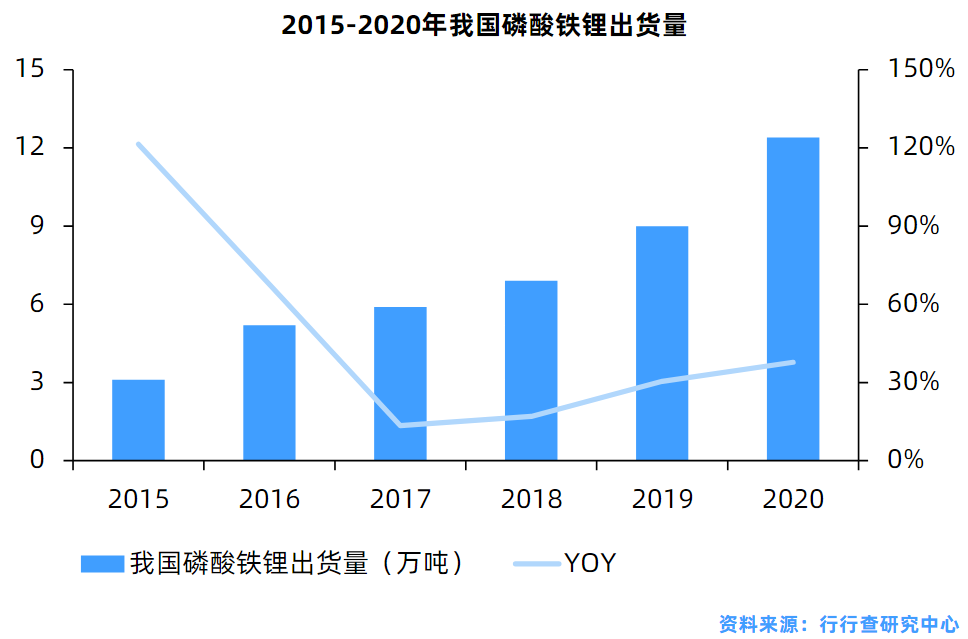

磷酸铁锂主要以国内动力领域为主,但过去受补贴标准制约,发展几乎停滞;但随着磷酸铁锂性价比优势突出,在储能等非动力领域的应用快速发展,出货量也在逐年增加。

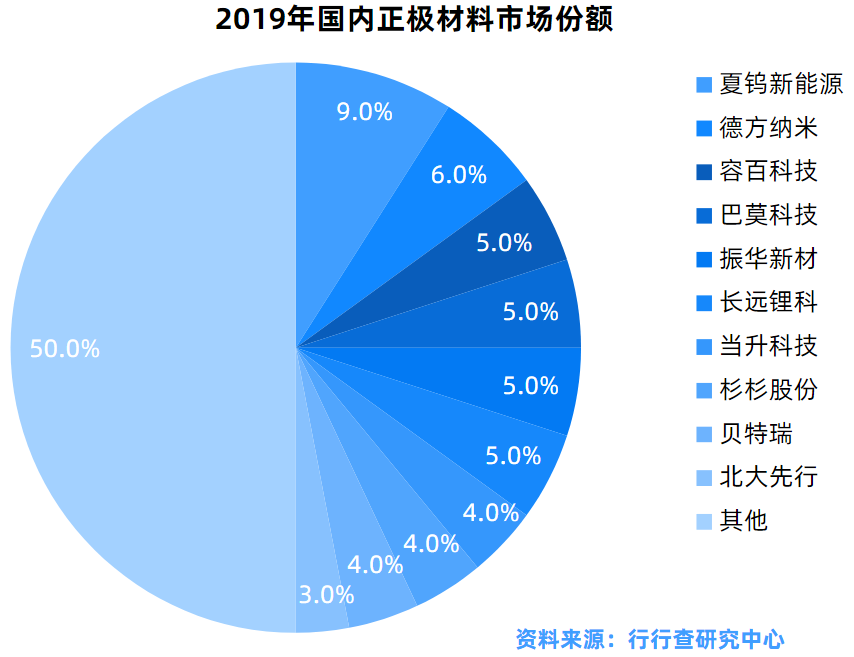

由于下游多元化的市场,不同定位的新能源车型对不同种类的正极材料均有需求,使得正极材料行业格局具有分散性的特征。正极材料是制约动力电池能量密度、稳定性、循环性能和成本最关键的电池材料,其技术的更新迭代导致了产品的多样性,而其他材料的技术发展趋势已经相对固定和成熟。

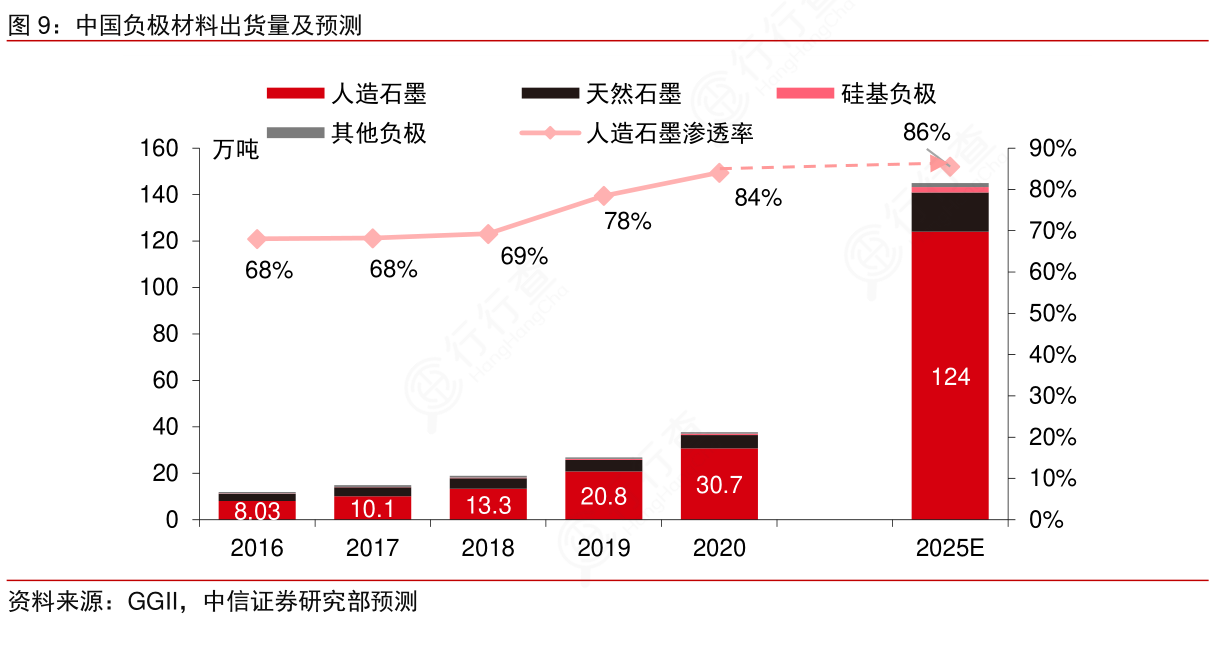

锂电池负极材料

负极材料可分为碳材料和非碳材料两大类:碳材料包括人造石墨、天然石墨、中间相碳微球、软碳、硬碳等;非碳材料包括钛酸锂、硅基材料、锡基材料等。其中天然石墨和人造石墨目前应用最广,天然石墨虽具备成本和比容量优势,但其循环寿命低,且一致性较差;而人造石墨的各项性能比较均衡,循环性能优异,与电解液的相容性也比较好。人造石墨主要用于大容量的车用动力电池和中高端消费型锂电池,天然石墨主要用于小型锂电池和一般用途的消费型锂电池。而非碳材料中的硅基材料还在不断研发突破中。

随着全球动力电池市场和储能市场的爆发,对材料成本、加工性能、能量密度、循环寿命、快充倍率等因素的综合要求提升,人造石墨逐步成为负极材料首选。预测,2025年,我国负极材料中人造石墨渗透率将达到86%。

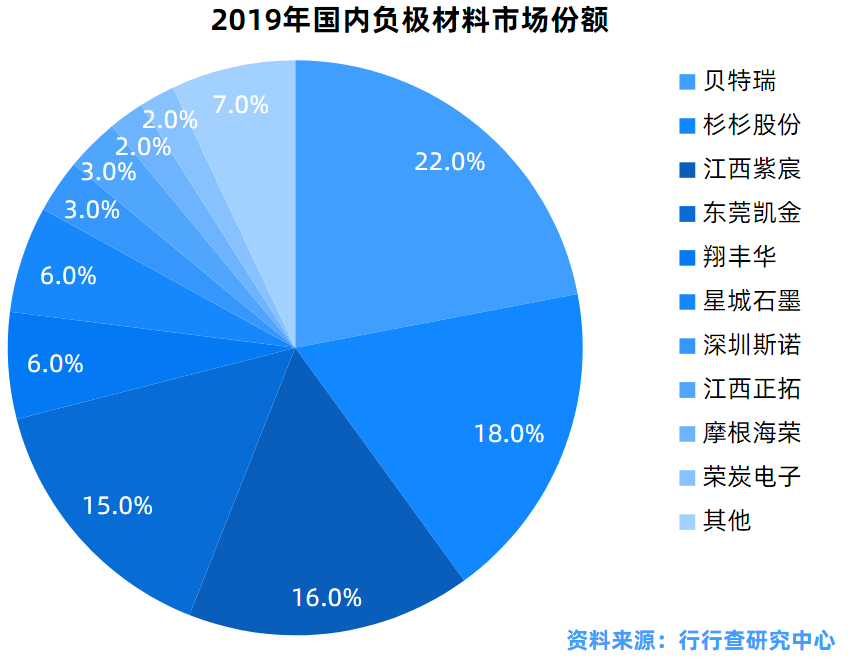

国内负极材料行业市场格局已经相对稳定,头部公司凭借产品、客户、产能和成本等优势在行业发展中占据优势地位。其中贝特瑞占比22%、杉杉股份占比18%,江西紫宸占比16%,CR3达56%。

数据来源:行行查,行业研究数据库 www.hanghangcha.com

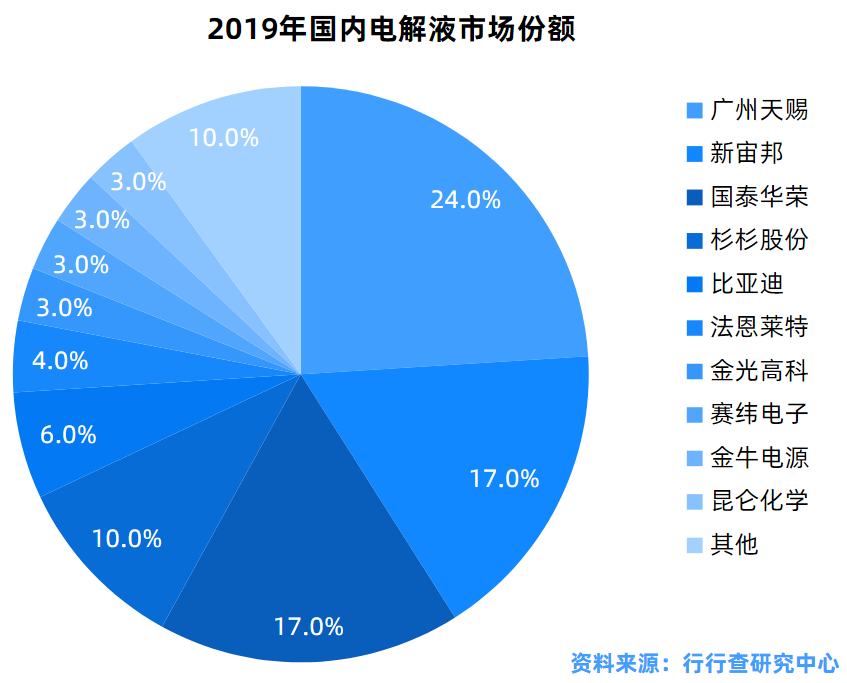

锂电池电解液

电解液添加剂是指添加量较少,可以显著改善电池一种或几种性能的物质,一般分为阻燃添加剂、防过充添加剂、成膜添加剂、电解液稳定剂和其他添加剂。其中,成膜添加剂一般选用还原分解电位较高的化合物,在首次充放电时能够先于电解液的其他溶剂成分分解,在负极表面形成稳定的SEI层(固体电解质界面膜,是电子绝缘体却是Li+的优良导体,Li+可以经过该钝化层自由地嵌入和脱出),从而保护电极免受溶剂分子的破坏,提高电池寿命与安全性。

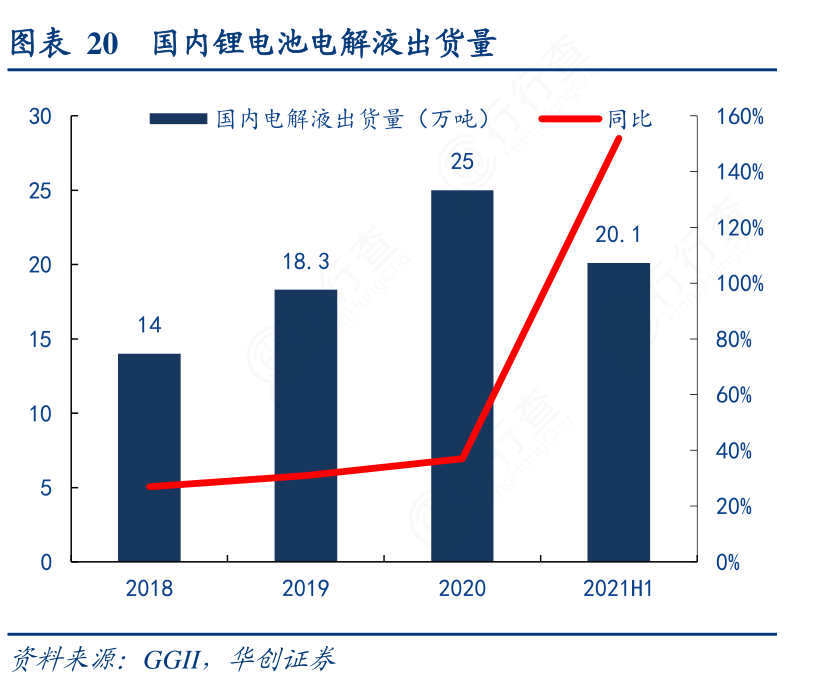

根据GGII数据显示,2021年上半年中国电解液出货量为20.1万吨,同比增长152%,其中21Q2出货量同比增长超140%。出货量大幅提升主要是由于我国21年上半年新能源车销量大幅增加,而下游其他应用领域如储能、电动工具等需求也在21年上半年爆发。

近年海外新能源市场发展较快,日、韩动力电池企业出货量明显增加,以新宙邦、国泰华荣、天赐等为代表的企业对日韩电池企业出口量增加。国内头部电解液公司在海外市场占比同比提升,龙头公司将加大海外客户的开发及国外布局。

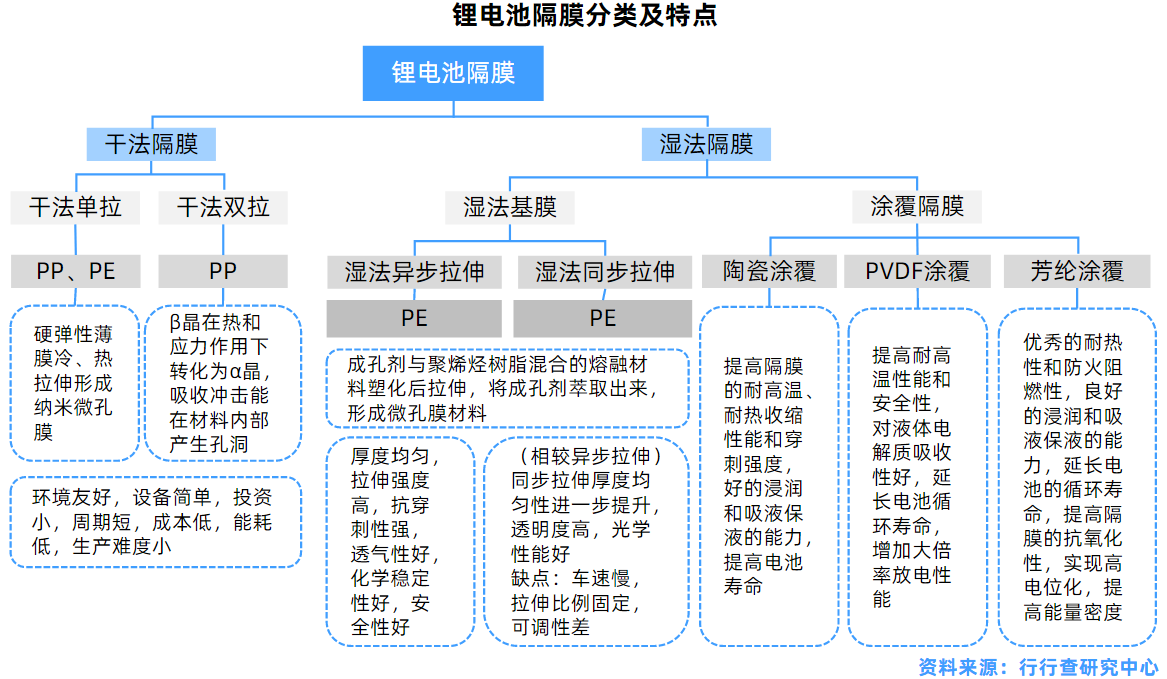

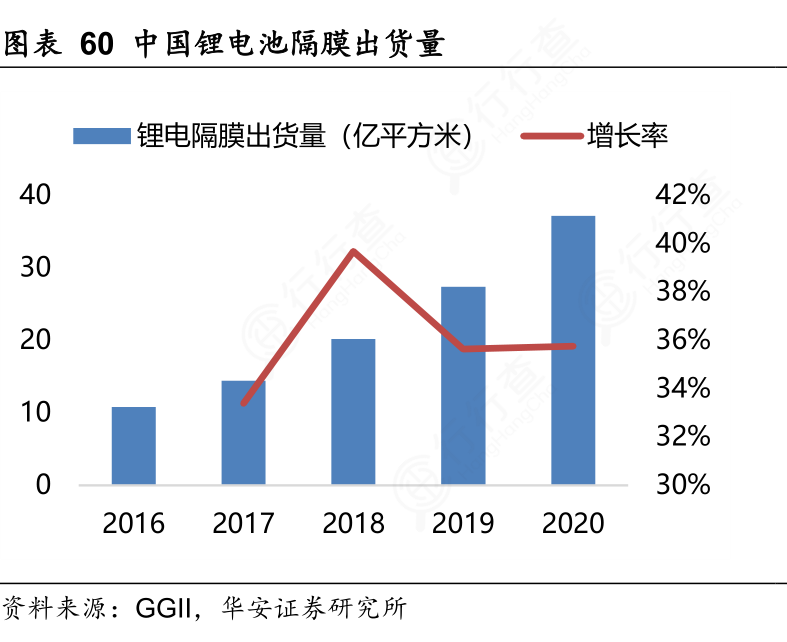

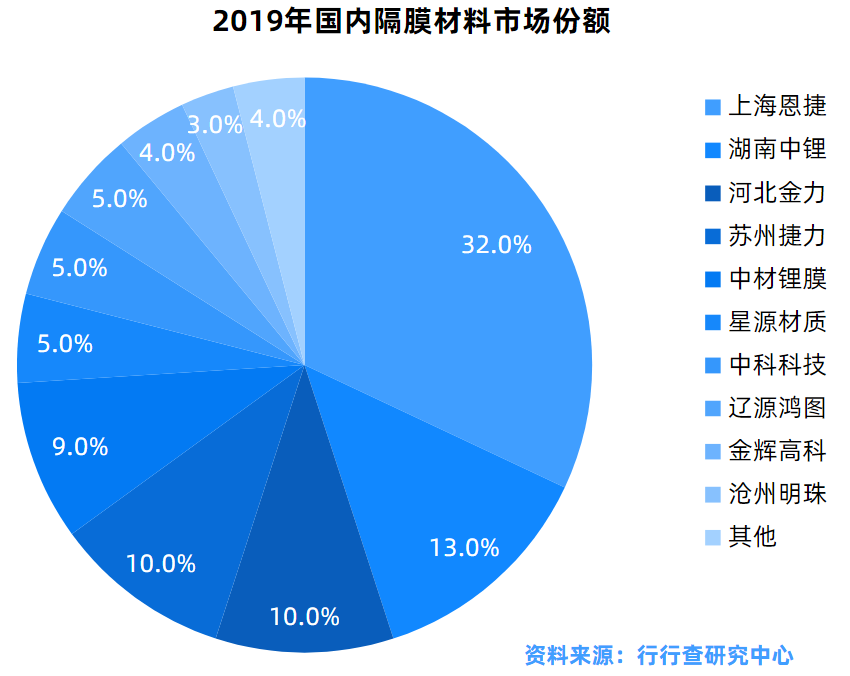

锂电池隔膜

锂电池隔膜根据生产工艺可以分为干法隔膜和湿法隔膜,其中湿法隔膜中的湿法膜涂覆将是大趋势。湿法和干法各有优缺点,湿法工艺薄膜孔径小而且均匀,薄膜更薄,但是投资大,工艺复杂,环境污染大。干法工艺相对简单,附加值高,环境友好,但孔径和孔隙率难以控制,产品难以做薄。三元电池广泛采用湿法隔膜,近年随着三元电池占比的提升以及中高端数码电池市场的扩大,湿法隔膜在锂电池的应用领域越来越广泛。锂电池隔膜行业属于新能源、新能源汽车、储能领域重点发展行业,受下游新能源、储能市场影响,其上游关键原材料隔膜市场需求也逐年增加。据GGII数据显示,2020年中国锂电池隔膜出货量为37.2亿平方米,同比增长36%。

数据来源:行行查,行业研究数据库 www.hanghangcha.com

中国隔膜积极供应全球市场,恩捷股份占据全球一线供应商最大份额,国内二线优质隔膜厂商市场份额同样提升明显。我国锂离子电池隔膜在干法工艺上已经取得重大突破,目前已经具备国际一流的制造水平。锂电池隔膜的全球市场份额主要被中国、日本、韩国占据,中国在全球锂电池隔膜市场份额迅速增加。

新材料

电池

新能源车

相关推荐