水泥:中国水泥协会公示“2021年水泥行业优秀供应商”评选结果

为整合水泥行业物资采购信息资源,建立行业协会供应商展示平台,推广节能减排低碳绿色技术产品,促进企业科技创新和品牌建设,提升采购服务质量和供应链水平,中国水泥协会于11月23日至12月10日组织开展了“2021年水泥行业优秀供应商”评选活动。

水泥的分类:

水泥属于传统行业,产品同质化较高,但无替代品。水泥是一种粉状水硬性无机胶凝材料,起源于罗马砂浆,广泛用于土木建筑、水利、国防等工程领域。中国从清末开始引进国外水泥技术,经历了立窑、湿法回转窑、新型干法等技术路线,发展模式基本都是先购买国外成套技术装备,再进行自主研发,最终实现设备国产化及大规模应用。技术更新周期较长。

水泥产业链:

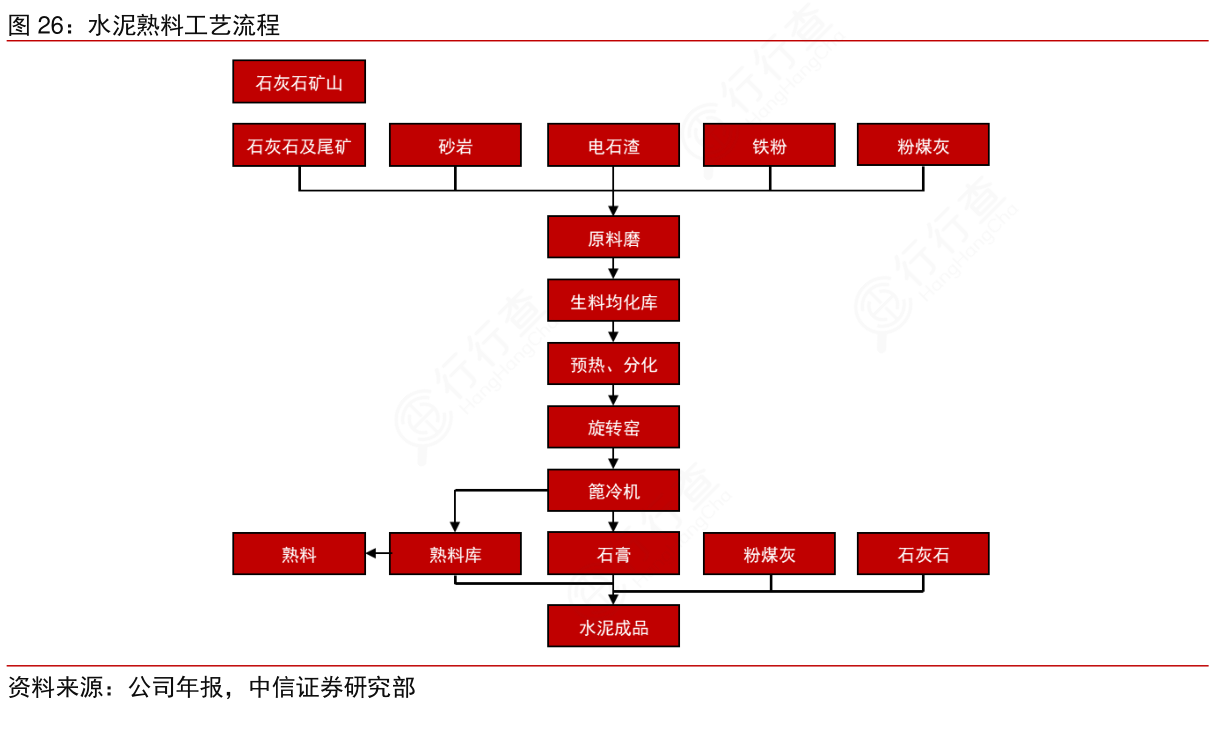

根据行行查报告显示:水泥具体制备过程主要分为“研磨-煅烧-粉末”三阶段:

第一阶段是石灰石、粘土、铁质原料等原材料按比例混合粉磨得到生料;

第二阶段是生料煅烧至部分或全部熔融之后,冷却得到熟料;

第三阶段是熟料与石膏、辅助原料混合粉磨得到水泥成品。水泥与砂石骨料按一定比例混合、搅拌、密实成型后可得到混凝土,用于基建、地产等各种建筑工程中。混凝土可以进一步制备成管桩、预制构件等。

水泥行业上游主要是石灰石、粘土等矿产资源,下游则对接基建、房地产和农村市场等,其中基建端占比30%-40%,地产占比25%-35%,农村市场占比在30%左右。

水泥工艺流程:

利用水泥烟尘气余热生产蒸汽、利用高压蒸汽发电等解决部分生产用能源和动力,将PVA生产中产生的各种废副产物、余热等加以充分利用,率先实现了PVA行业节能降耗和清洁生产的发展目标与方向,同时有效地降低了运营成本。

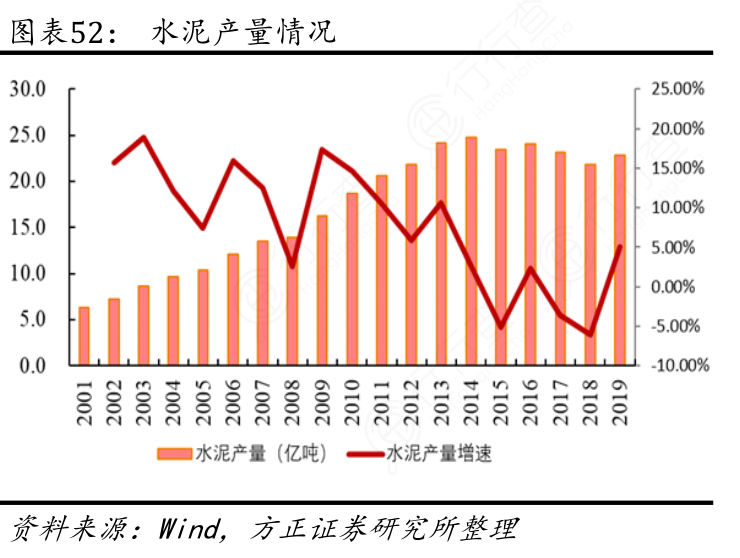

水泥产量:

根据行行查数据表明:本轮行情是2016-2018年行情的延续。从需求端来看,19年水泥产量增速达6%,为5年以来增长最快的一年。房屋开工面积19年全年增速稳定,虽然20年年初受疫情影响出现大幅下滑,但疫情稳定后降幅迅速收窄,客观而言,地产行业的水泥需求是持续超预期的。

从供给端来看,在去产能初见成效、行业协同强化的作用下,19年水泥价格平稳上行;尽管近期水泥价格出现季节性调整,但水泥煤炭价差仍维持高位,行业利润空间较大。

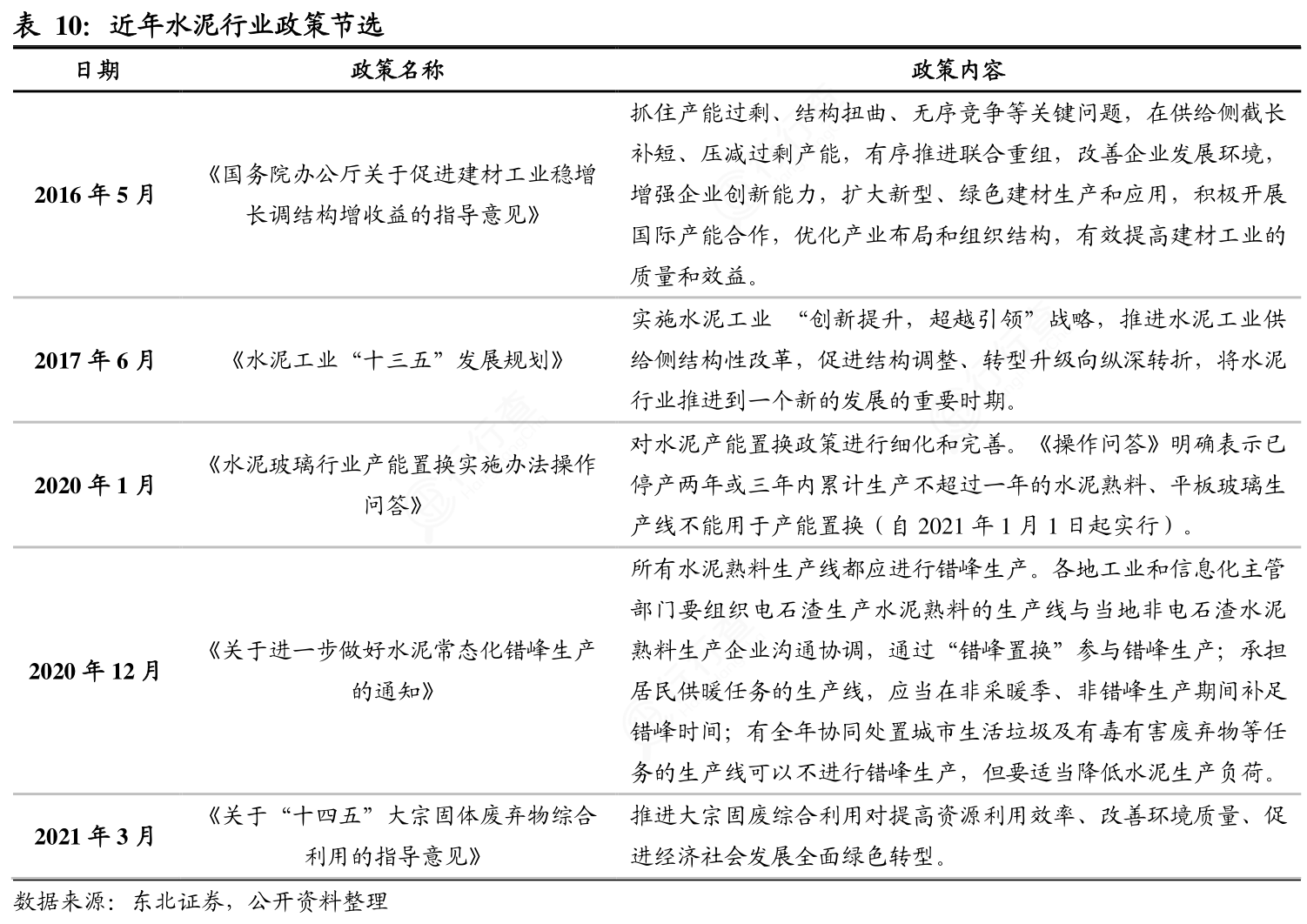

水泥行业政策:

政策约束保持高压,行业集中度提升趋势明显。水泥生产方面的政策约束步步趋严,自2015年工信部颁布水泥熟料错峰生产政策以来,各项错峰生产、压减产能政策陆续出台,“十三五”期间我国水泥行业技术水平进步巨大,产能增量被有效控制,行业集中度CR10提升到55%以上。预计“十四五”期间政府将继续保持对水泥行业的限产限增措施,巩固已取得的成果。

淘汰落后无效产能,关小上大产线等政策激励将贯穿未来水泥行业发展始终,继续加速行业出清,对头部企业扩大市占率带来利好,增强水泥生产企业话语权。