保险科技:保险科技往事,从流量为王到质效双升

当今时代保险科技作为保险行业向高质量转型的“加速器”近年受到市场广泛关注,小编今天梳理了一些我国保险科技化的历史发展阶段特点,以探究推动相关产业发展背后的主要驱动因素。

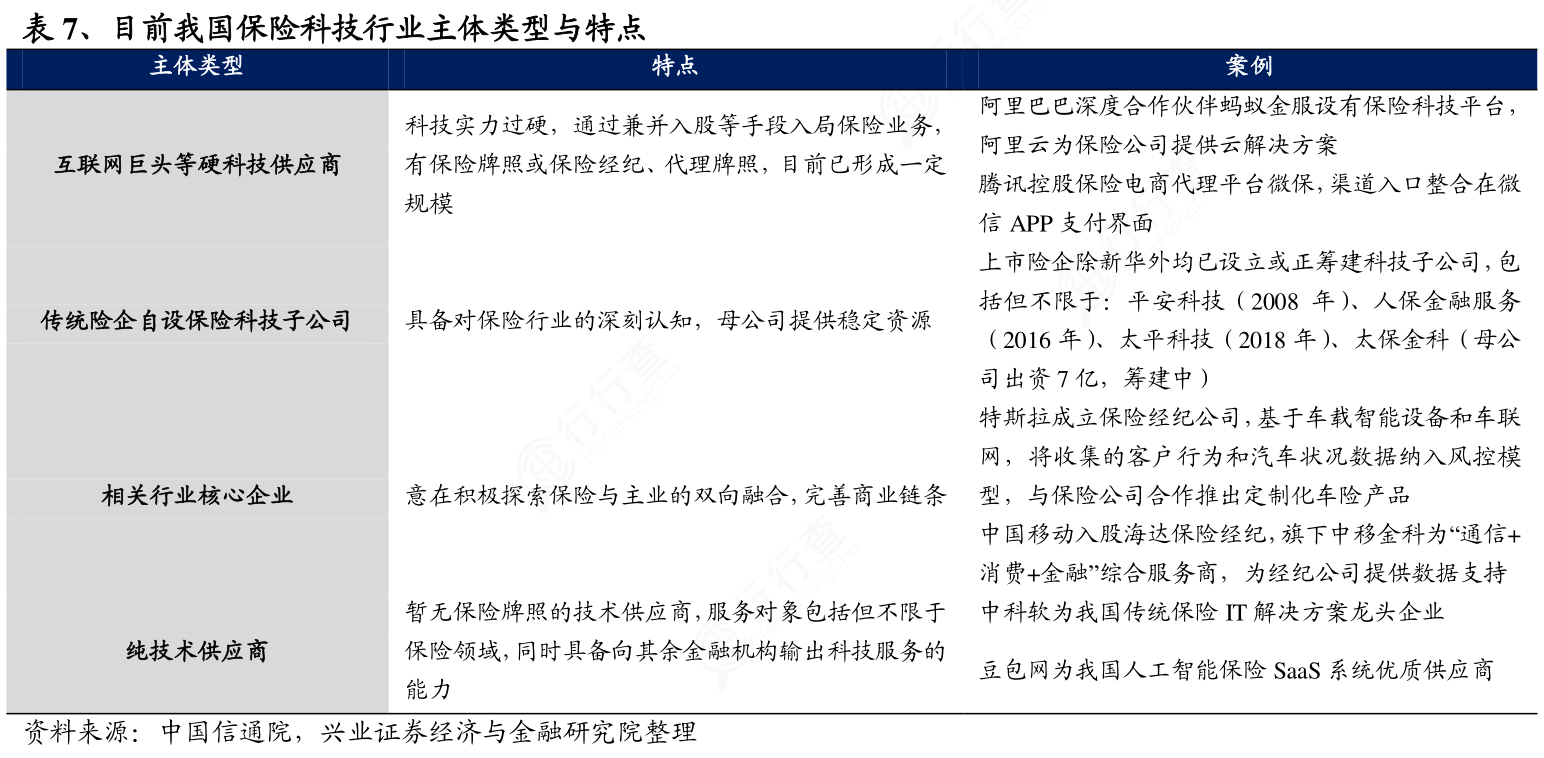

据零壹智库不完全统计,截至2020年三季度,中国保险科技公司近300家。2019年融资金额达到39.8亿元,是2013年的19倍。2保险科技蔚然成风是传统险企数字化转型迫切需求的结果体现,银保监会披露数据显示,我国保险公司2020年科技投入约为351亿元,同比上年增长27%。保险科技公司主体日益多元,主要为以下四类:

1)互联网巨头等具备一定科技硬实力的主体;

2)传统险企自设保险科技子公司;

3)相关行业核心企业;

4)纯技术供应商。

纵观我国保险科技化进程,技术、政策与资金是驱动的三个关键因素:科技发展是根本,其带来了新的需求,促使险企应用科技赋能提升供给效率;政策的明确和规范为发展扫除障碍、破除瓶颈,指引行业方向;资金作为催化剂,为科技创新提供动力。从技术发展来看,前台表现为从PC互联网到移动互联网的销售服务升级,这背后是中后台核心系统的迭代与云化。目前我国保险科技市场仍然以保险核心系统的优化为主,核心系统大致经历四次迭代:

1)1.0——记账式时代我国保险业初期通过引入国外核心系统来开展业务,第一代核心系统主要用于完成电子记账、纸质手工录入以及传真等任务。但维护成本极高且无法对各种新流程和新设备进行支持。

2)2.0——客户端时代以PC和移动客户端作为面向消费者的入口,但每次服务端对系统进行升级时,每个客户端都需要进行逐一升级,目前仍有极少量保险公司在使用。

3)3.0——浏览器时代(集中式与分布式混合)目前大多数保险公司采用这一核心系统模式,多数基于Java开发,以浏览器形态呈现的核心系统在系统更新迭代时可以实现功能自动同步,但伴随保险业务的爆发式增长,系统无法很好解决高并发问题,承载弹性相对不足,存在过载风险。

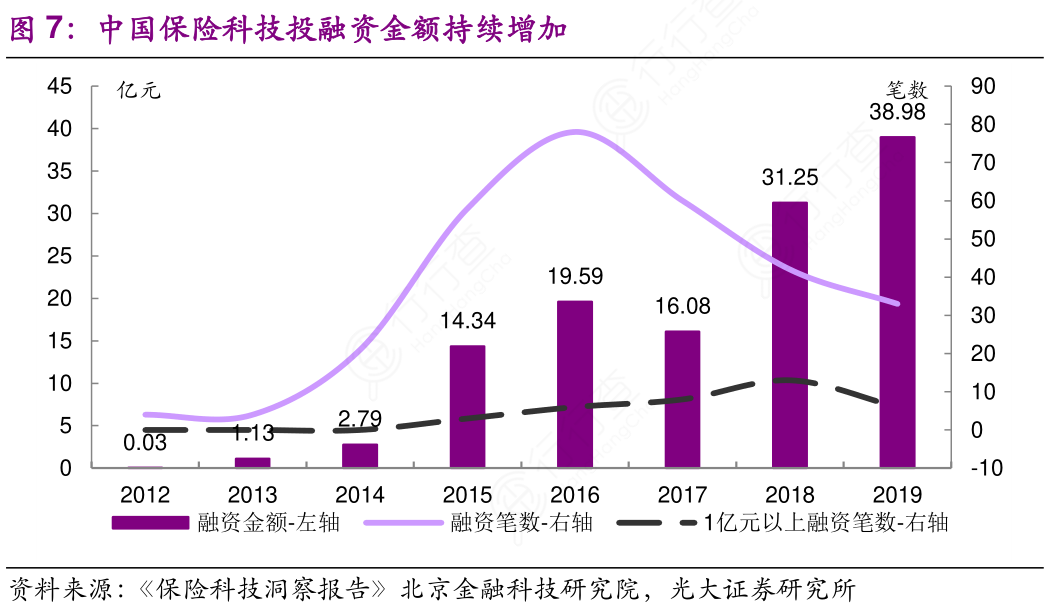

国内保险科技融资金额持续增加。国内保险科技发展与全球步伐一致,自2015年进入快速增长阶段,2017年稍有回调,但1亿元以上高额融资事件的数量持续提升。2018和2019年保险科技融资额快速增长,高额融资事件占比进一步提高。

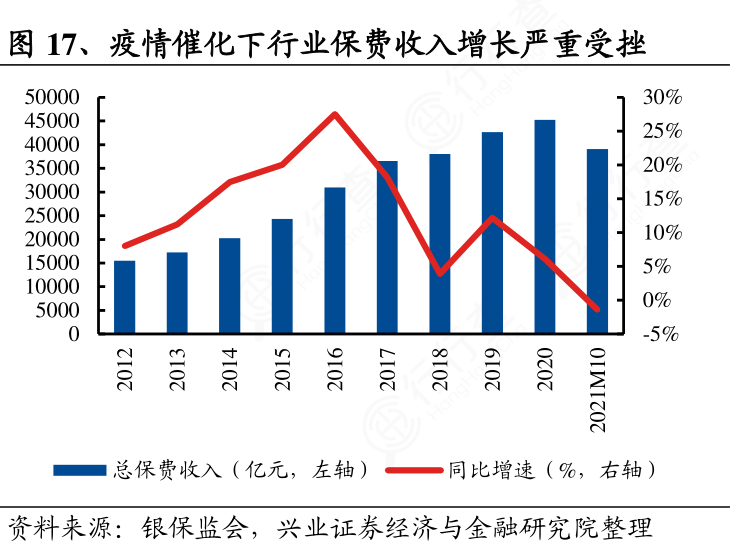

需求层面,近年来保险行业加速回归保障本源,健康险增速强劲,线上化进程迅速。2015年监管放开迎来的代理人规模大扩容于2019年达到912万人的巅峰值后开始缩减,线下业务增长疲态初显。疫情催化下,保费增速再次大幅下滑,而线上渠道优势逐渐显露。以健康险为例,2020年末健康险在线保费同比上年增长58.8%至374.8亿元,占互联网人身险总保费比约18%。2017-2020年,健康险互联网保费占比增速高于原保费占比增速,线上化推进速度高于险种自身发展速度。

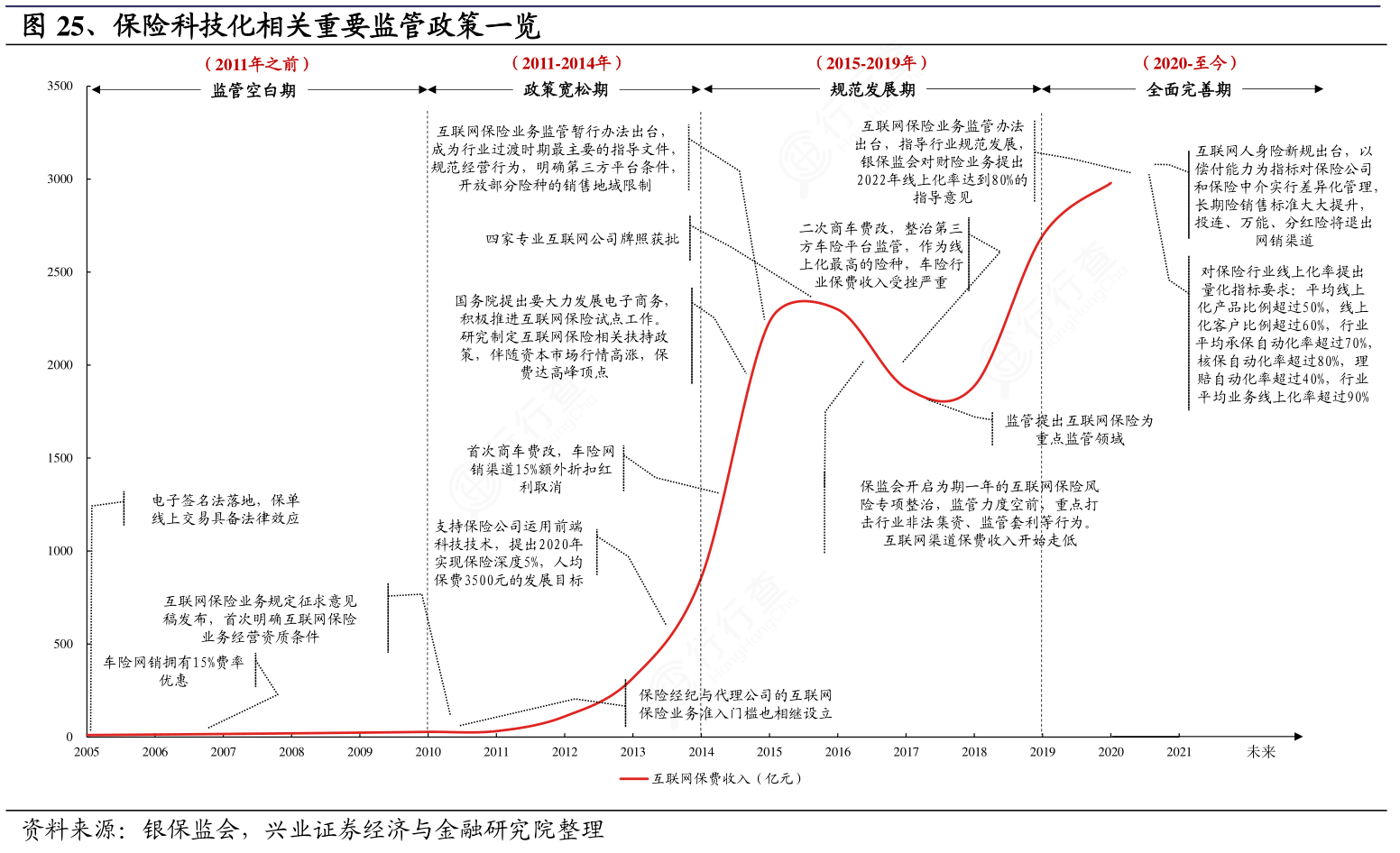

政策方面主要聚焦于保险线上的销售行为,互联网保险行业政策在过去十年间逐步完善,从粗放型增长走向强监管。梳理过往行业相关政策,我国互联网保险监管可划分为四个阶段:

1)监管空白期(2011年之前);

2)政策宽松期(2011-2014年);

3)规范发展期(2015-2019年);

4)全面完善期(2020年-至今)。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。

炙热的“元宇宙”:商标注册已超5000个 更有公司开出百万年薪抢人

水泥:中国水泥协会公示“2021年水泥行业优秀供应商”评选结果