毛发医疗:脱发人群年轻化,行业迎来发展高潮

2022-02-14

毛发医疗:毛发医疗是一种消费医疗服务,消费医疗服务主要是指为提高生活质量但大部分不纳入国民健康保险的自选医疗服务。消费医疗服务涵盖毛发医疗服务、辅助生殖服务、牙科服务等广泛服务。

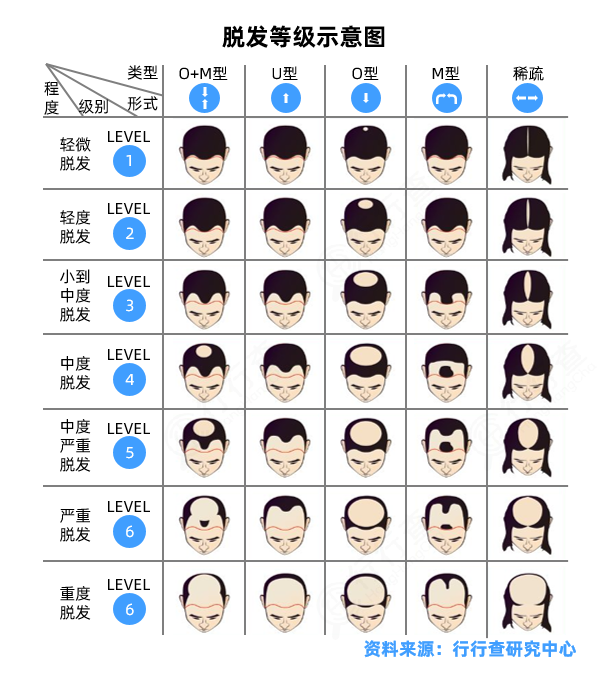

脱发的等级:

脱发根据汉密尔顿分级法可分为七个等级,严重等级越高、手术费用越高。依据患者病症程度的轻重,脱发主要分为无脱发、轻微程度脱发、轻微至中等程度脱发、中等程度脱发、中等到严重程度脱发、严重程度脱发和完全脱发等7个等级。脱发程度越高需要种植的毛囊单位越多,手术时间越长。

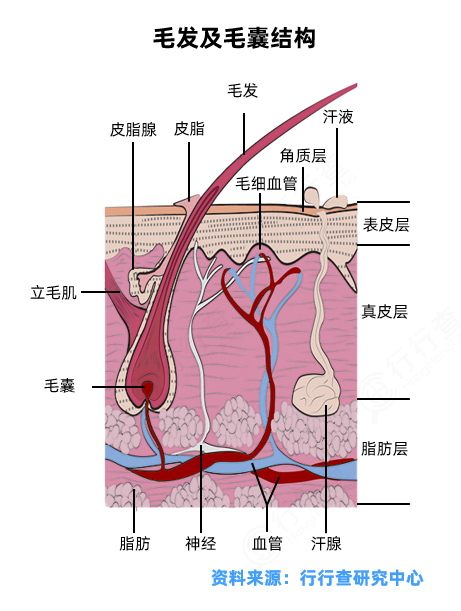

头发是毛发的一种,是人体皮肤的一种附属器,由毛干和毛根两部分构成。毛囊是生长毛发的皮肤器官,终身呈周期性循环,其生长于表皮和真皮之间,生长期的毛囊可深至皮下组织。正常情况下,人类头部有10万-15万个毛囊,一般而言,毛囊的生长周期会经历生长期、退行期和休止期三个阶段,退行期毛囊变小,休止期毛囊位置较浅毛发极易脱落。毛囊是依靠上皮细胞和真皮间充质细胞的相互作用,完成周期性生长,以发育成完整的毛囊。

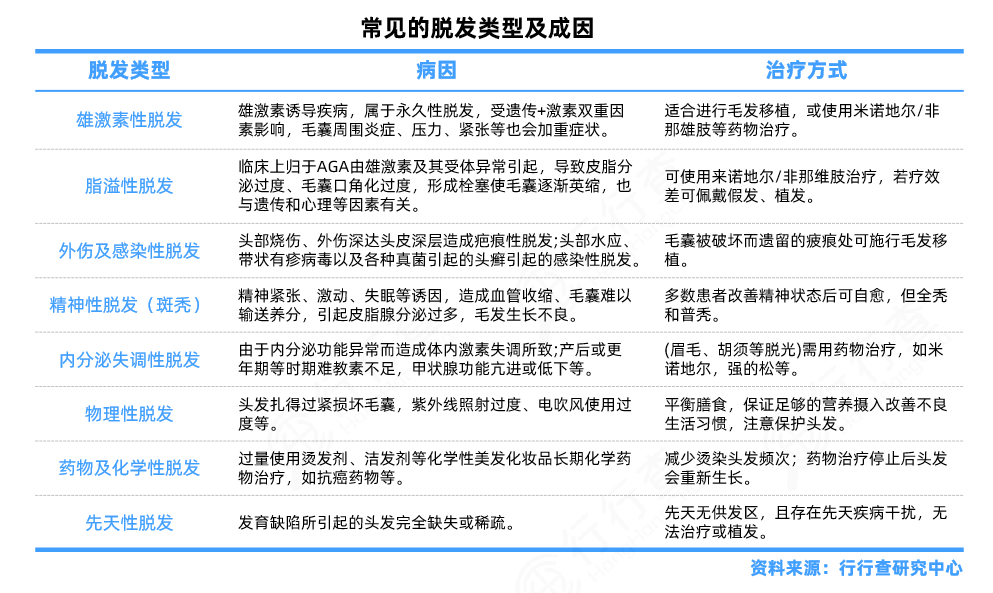

脱发一般分为生理性脱发和病理性脱发,生理性脱发是指处于退行期或休止期的头发在生活中正常脱落,一般可与新进入生长期的毛发形成动态平衡,无需特殊治疗;而病理性脱发指头发异常或过度脱落,大多由疾病、遗传因素、精神因素、药物副作用、感染、头皮外伤等诸多先天或后天的因素造成,需针对病因采用不同的方式加以治疗。脱发症状根据病因的不同而异。既可逐渐发生使头发密度降低、头发稀疏,也可能表现为头发短时间大量脱落;既可表现为整体的头发均匀稀疏,也可表现为明显的局部头发脱落。

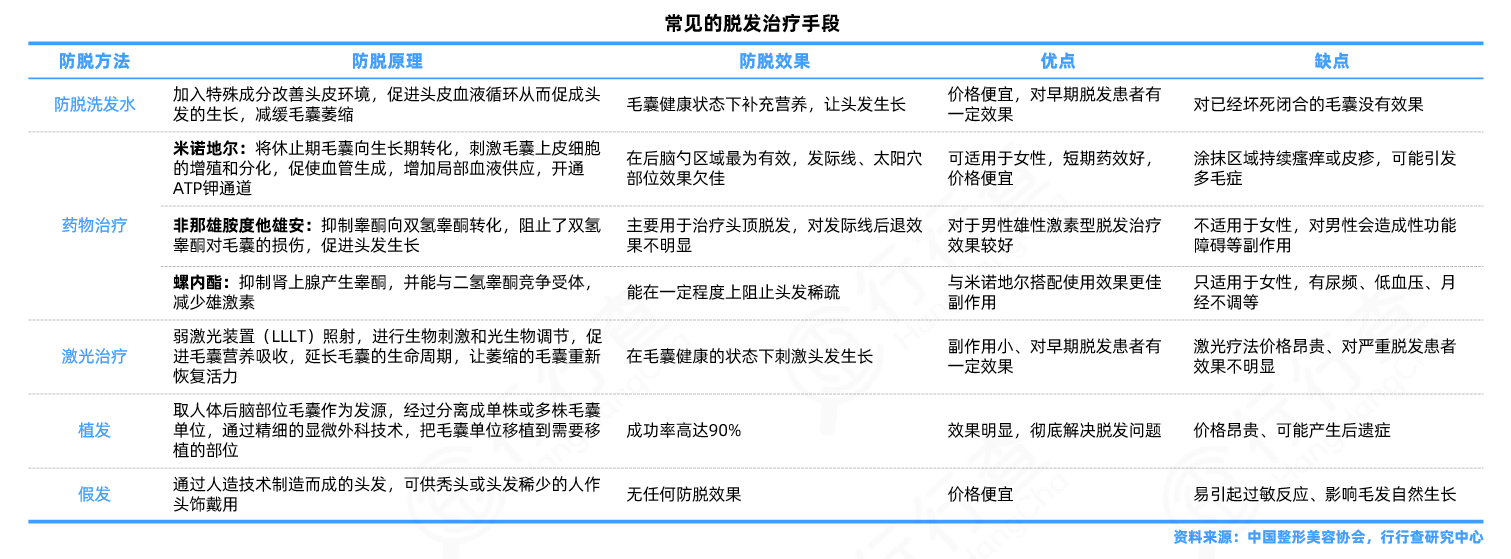

当前主流的防脱手段包括日常护理、药物治疗、医疗美容、植发以及假发五大类别。日常护理方面,主要包括洗护类的产品、防脱生发梳按摩仪、食疗等,从日常生活中改善毛发问题;药物治疗方面,主要包括米诺地尔、非那雄胺、螺内酯等;除此之外,脱发防治方法还包括肉毒素、激光等医美疗法、植发手术以及佩戴假发。

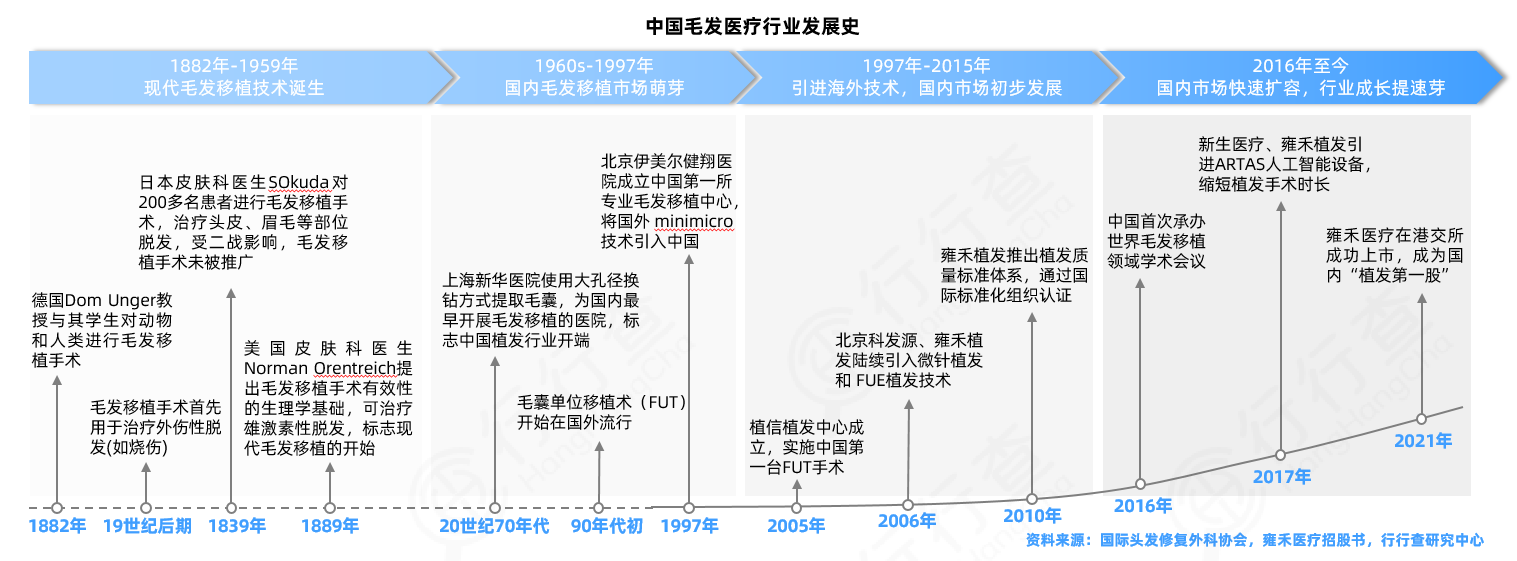

自20世纪70年代植发技术引入中国,经历艰难初创、缓慢发展,随着植发技术的成熟、行业发展逐步规范,中国毛发医疗行业呈现快速增长态势,近几年步入高成长期。毛发医疗经历了100多年的发展,技术不断更新迭代,从FUE到微针植发技术,植发技术的革新使头皮创伤小、恢复快、疗效好、术后毛发生长密度高及生长方向自然。

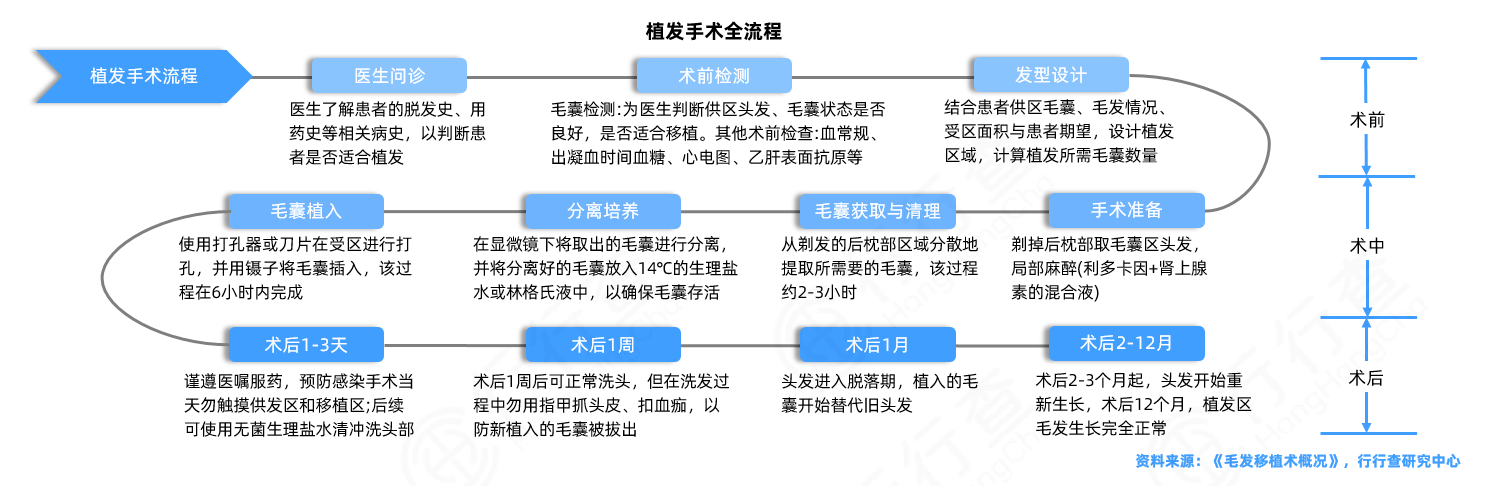

植发是指从后枕部优质毛囊区提取毛囊,将优质毛囊移植至头发光裸及稀疏部位的外科手术,其手术流程较为简单。植发手术流程分为术前、术中、术后三大阶段。术前包括了面诊、毛囊检测、体检、术前设计;术中包括毛囊提取、毛囊分离、毛囊种植;术后包括恢复及新植毛囊生发。在最关键的手术过程中,主要包括以下六大步骤:

(1)毛囊检测:检测脱发级别、头皮毛囊密度、过敏性头皮、发质受损等;

(2)方案设计:根据客户需求,进行个性化方案定制;

(3)毛囊提取:采用相关取发技术,从客户的后脑勺部位提取毛囊;

(4)毛囊清理:清理毛囊附带的脂肪成分,以方便毛囊种植;(5)分离培养:毛囊清理干净后置于培养液中保存,时间不超过6小时;

(6)毛囊植入:采用相关种植技术进行毛囊种植。

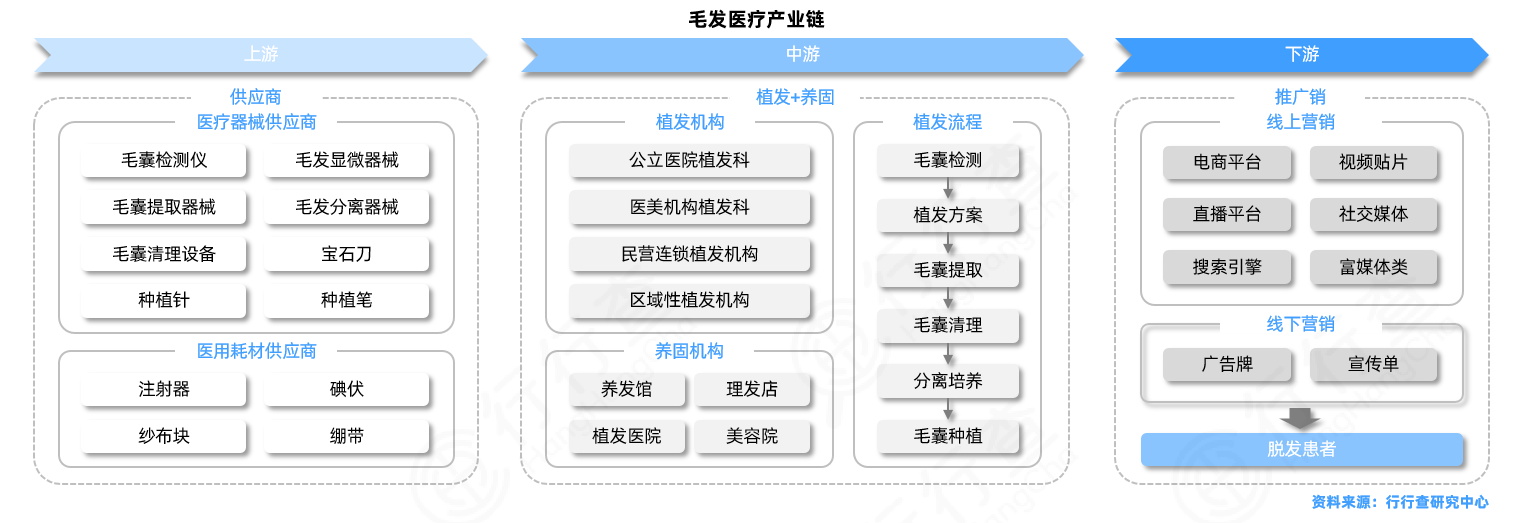

从整体产业链看,毛发医疗服务产业链各环节主要包括:上游可分为两个领域,即植发和医疗养固,在植发技术领域厂商主要提供毛囊检测仪、取发仪等器械以及医用纱布等常见耗材,在医疗养固及药物治疗领域,提供常见的包括口服的非那雄胺和外用的米诺地尔等;中游主要包括植发机构和毛发养固机构,包括民营连锁植发机构、公立医院植发科室及医美机构的植发部门和养发馆、理发店等,下游主要是通过线上、线下的营销渠道在一定程度上有助于增强消费者教育,并提升了机构的获客效率。

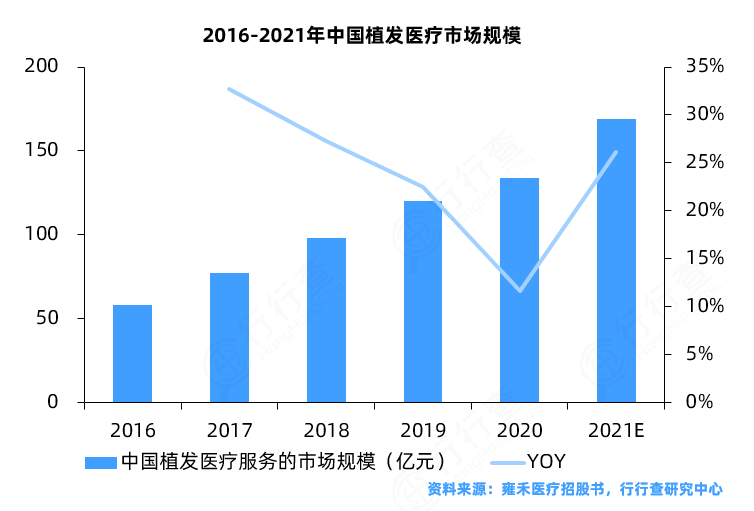

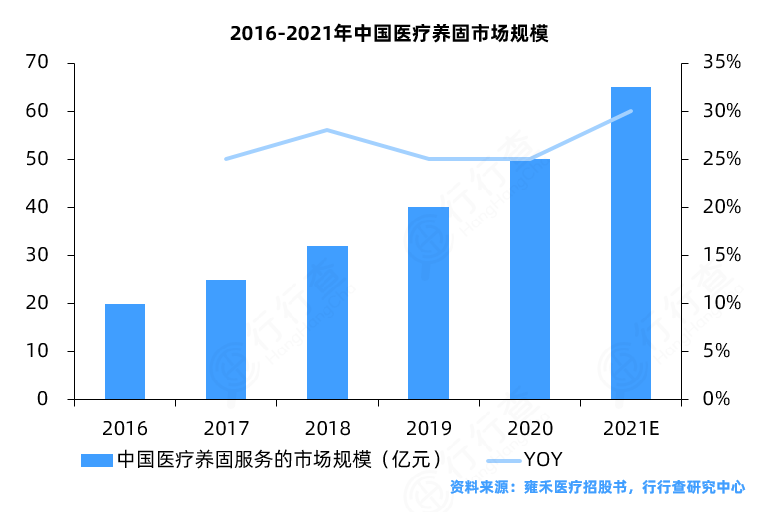

脱发是毛发医疗的主要问题,消费者对脱发的治疗需求很高。随着越来越多受过良好教育的患者对植发手术有更深入和科学的了解,预期会有更多人士接受植发治疗,未来毛发医疗行业将有巨大的增长潜力。根据雍禾医疗招股说明书数据显示,2020年中国植发医疗服务的市场规模为人民币超过130亿元,预计2021年行业市场规模将超过150亿元;医疗养固服务一般指由持牌医疗机构提供的非手术治疗,以解决各种头皮及毛发问题,如脱发,发质细软,头皮搔痒及头皮出油等,2020年整体市场规模达到人民币50亿元,预计2021年将突破60亿元,近五年的年均复合增速略高于植发市场。

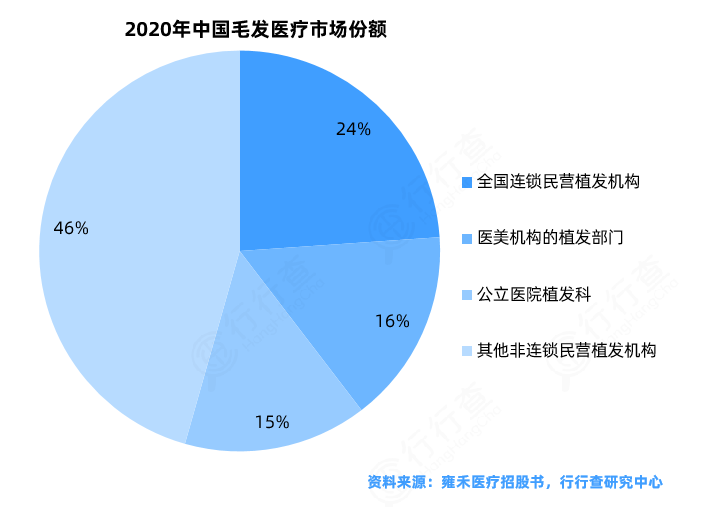

在中国毛发医疗服务领域,目前主要竞争者包括四类:全国连锁民营植发机构、医美机构的植发部门、公立医院植发科、其他非连锁民营植发机构。植发医疗服务领域,2020年中国植发医疗服务市场份额中,全国连锁型的民营植发机构占比接近25%,医美机构植发部门占比超过15%,公立医院植发科占比约为15%,其他民营植发机构占比超过45%。具体到民营植发竞争领域,连锁型专科植发机构凭借灵活的经营模式、连锁化的品牌背书、以及在医师资源领域的持续投入,其市场竞争力逐增强,龙头企业获得较高的市占率。

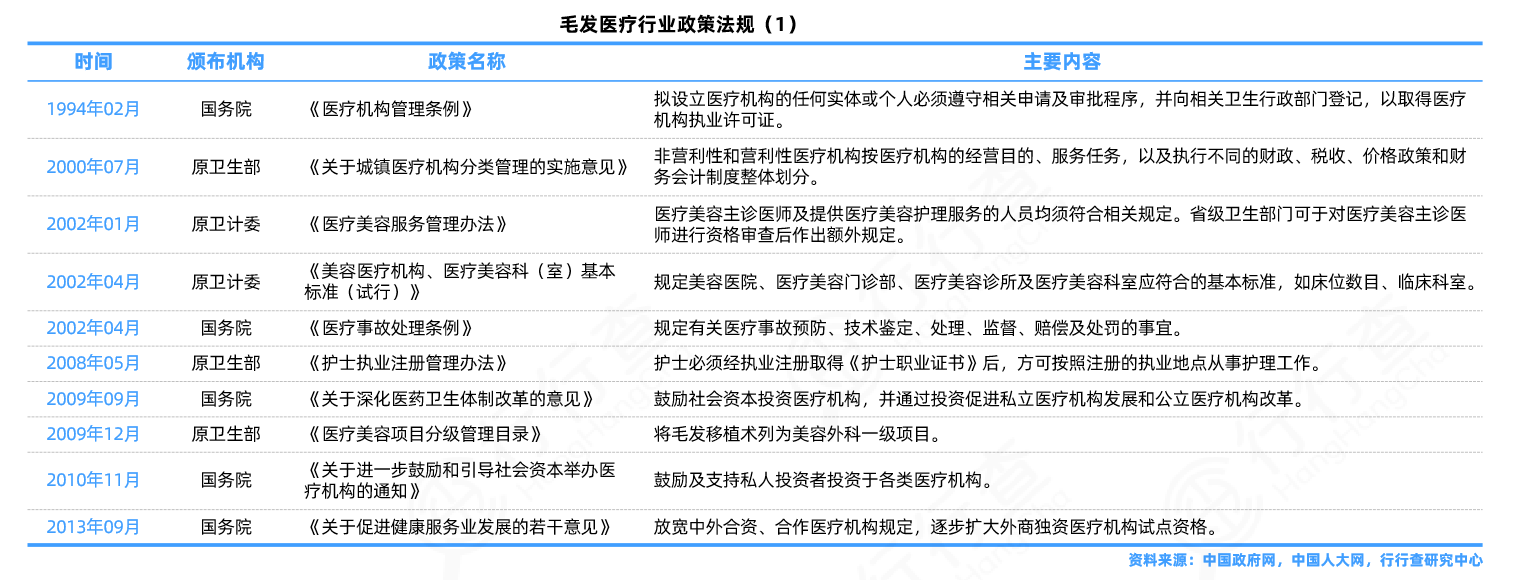

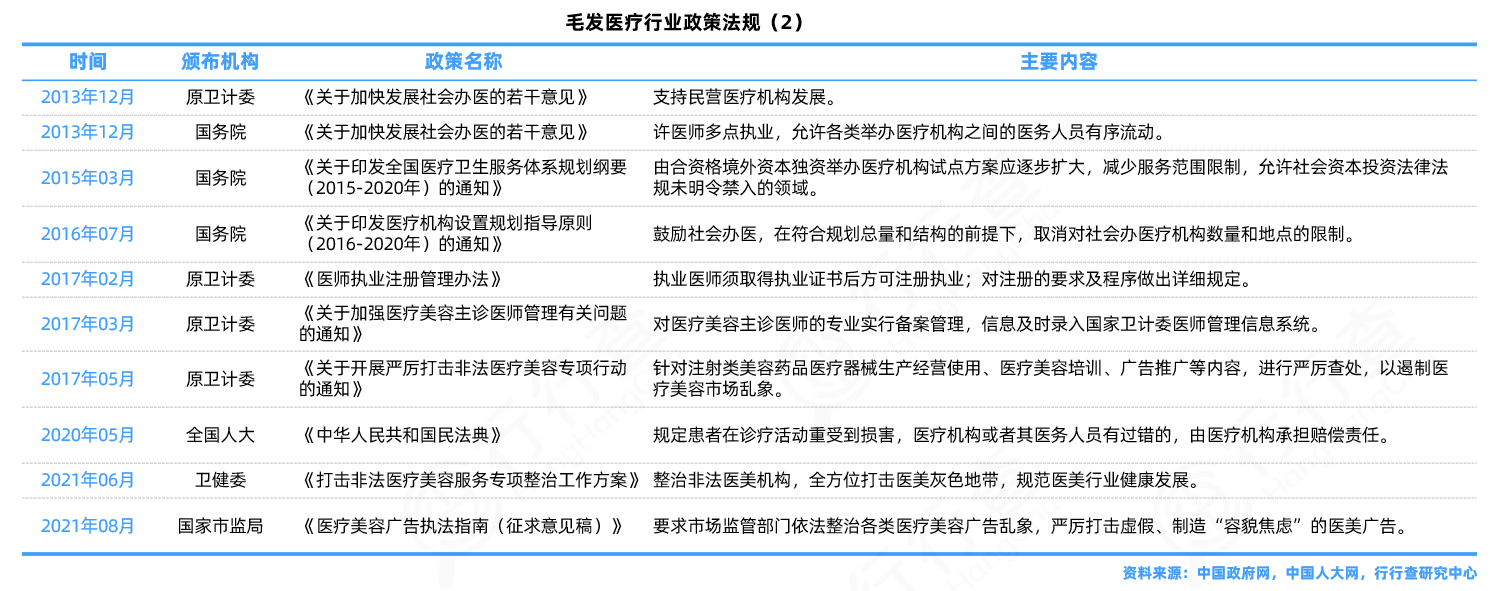

政府出台一系列监管措施规范医疗机构、医护人员、医美服务的监管、捍卫消费者权益的态度,并加强医疗事故保障,短时间内会出清不合规的小机构,行业增长一定程度上会受到影响,但长期看能有效杜绝医美植发行业乱象。同时鼓舞消费者放心进行植发手术,推动植发认可度提高,有利于头部规范的植发机构的发展。

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。

医疗服务

相关推荐