风力发电是指把风的动能转为电能。风能是一种清洁无公害的可再生能源能源,很早就被人们利用,主要是通过风车来抽水、磨面等,人们感兴趣的是如何利用风来发电。

根据励磁方式,可进一步分为永磁同步或电励磁同步发动机,前者通过永磁体励磁,后者采用电励磁绕组励磁。永磁同步发电机具有结构简单及运行可靠、体积小、质量轻等优点,而且运行效率较高、低电压穿越能力较强,尤其是在低风速或者海上运行下,永磁发电的体积、质量、效率优势相对于电励磁更加显著。电励磁同步发动机的优势在于可以避免永磁体高温、高腐蚀环境下退磁的缺点。

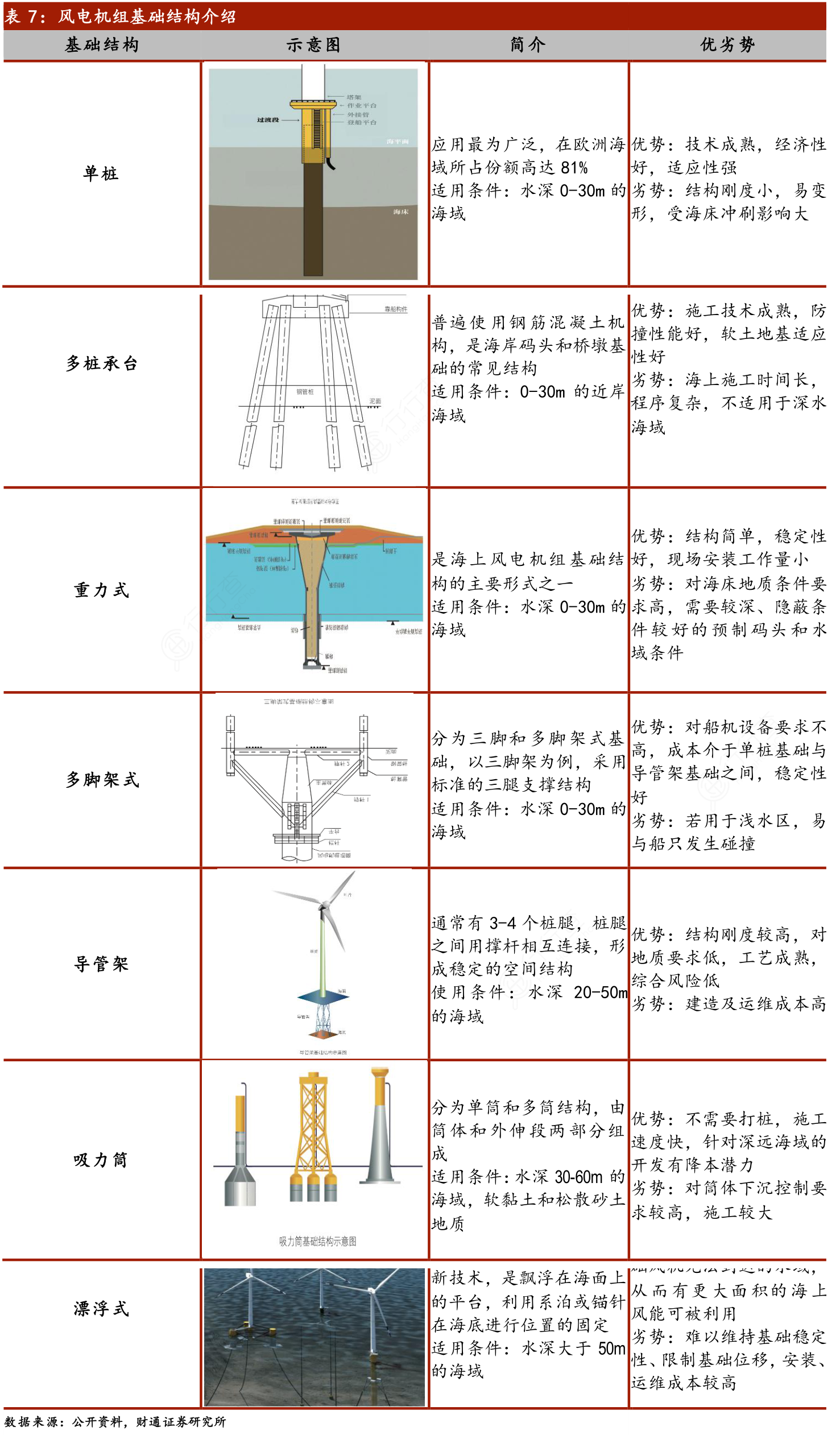

风电机组基础结构为风电机组提供至少25年的关键支撑,在遭受风载荷、风电机组运行载荷以及波浪、海流等载荷作用的同时,还经受着海上恶劣环境的严酷考验。同时,在海上风电场的总投资中,基础成本占20%-30%,远高于陆上风电场的同类比重。因此,在深入分析不同海上风电机组基础结构特点,风电场所处海域的地质、风能资源、海洋水文等环境条件的前提下,合理的基础选型,是推动海上风电成本下降、保障风电机组长期安全运行的主要途径之一。

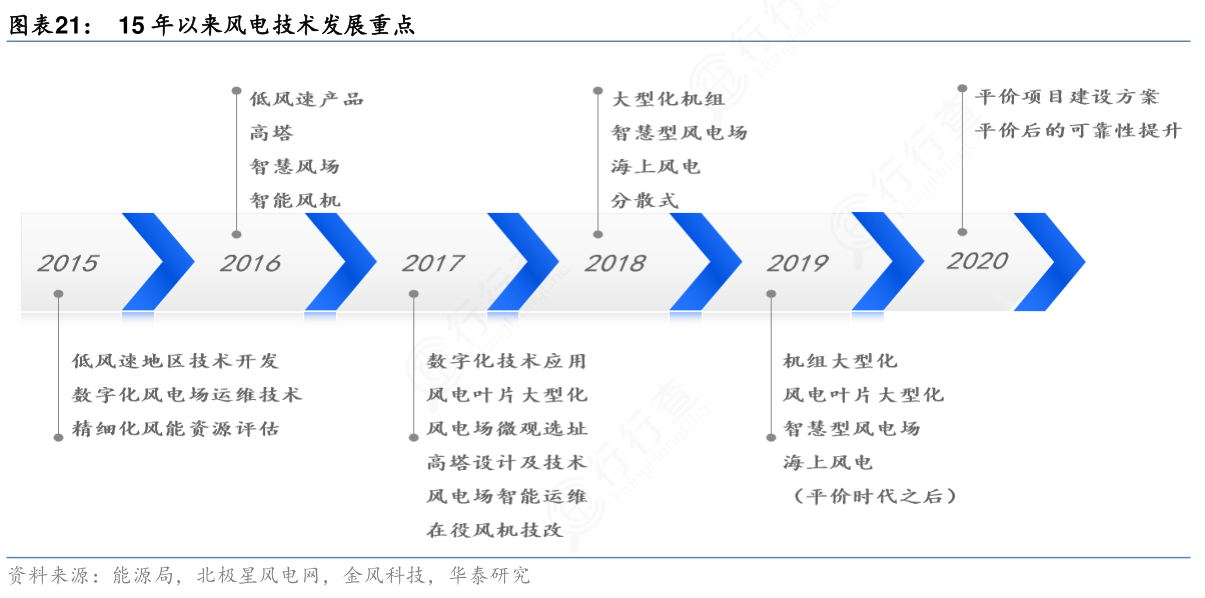

复盘十三五期间风电技术发展历程,降本措施主要分为精细化管理和风机大型化两个方面。通过风能评估、低风速风机、微观精细化选址以及智能运维等技术,不断提升风电的运营效率。在机组方面,大型化风机的输出功率和迎风面积更高,进一步降低单位功率风电投资成本。

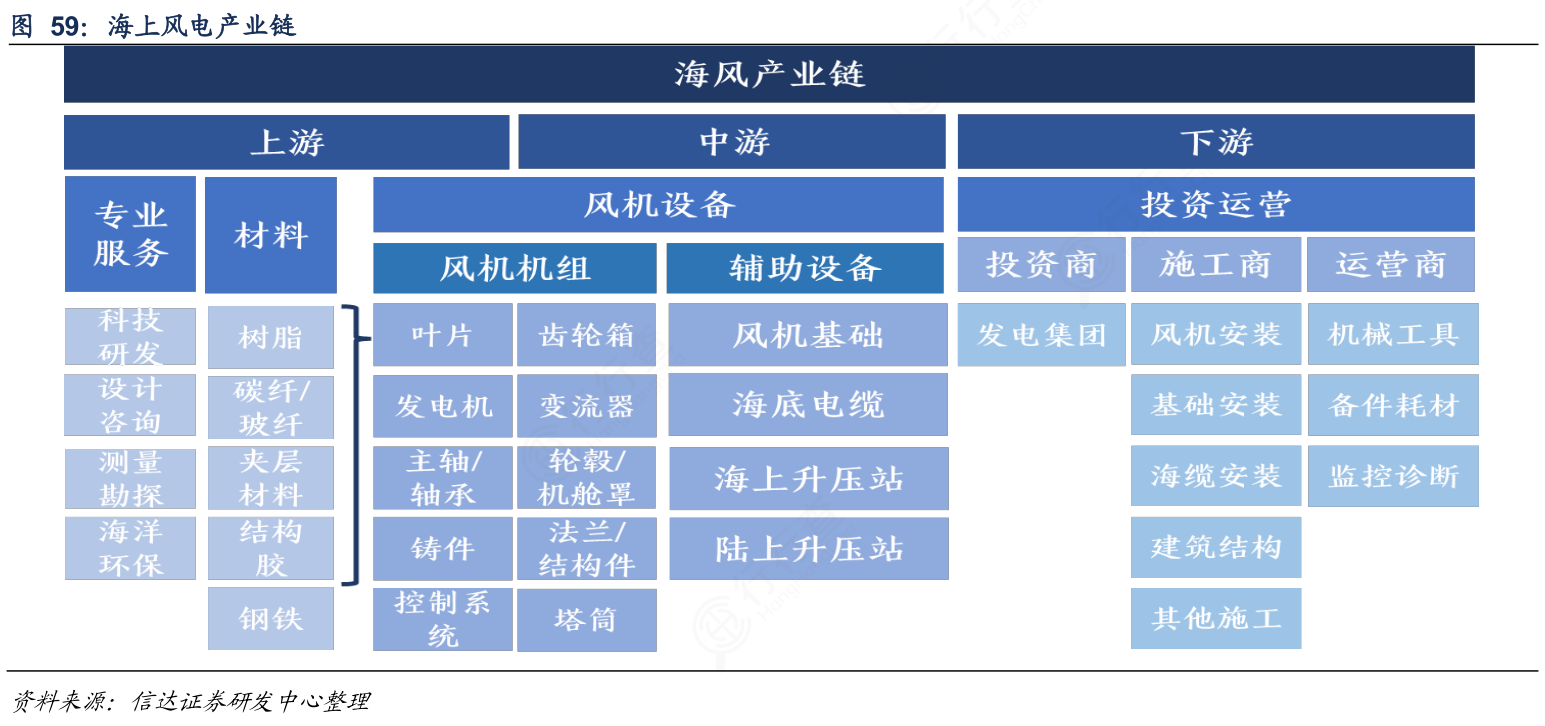

从成本端来看:海风产业链长,降价空间多;风场的规模化和风机的大型化,原材料整体企稳或下降、大兆瓦、漂浮式、柔性直流输电等技术进步,都将有望带来海风建设成本的降低,从而促进平价推进,带动需求端增长。从海风的产业链来看,可以分为上游有关海风建设的测量勘探等专业服务、风机建设材料原材料商,风机各零部件设备商;中游的风机整机组装和包括海缆在内的辅助设备商;及下游投资运营商们,包括投资、施工及后期运营维护,较长的产业链,提供了更多的降价空间。

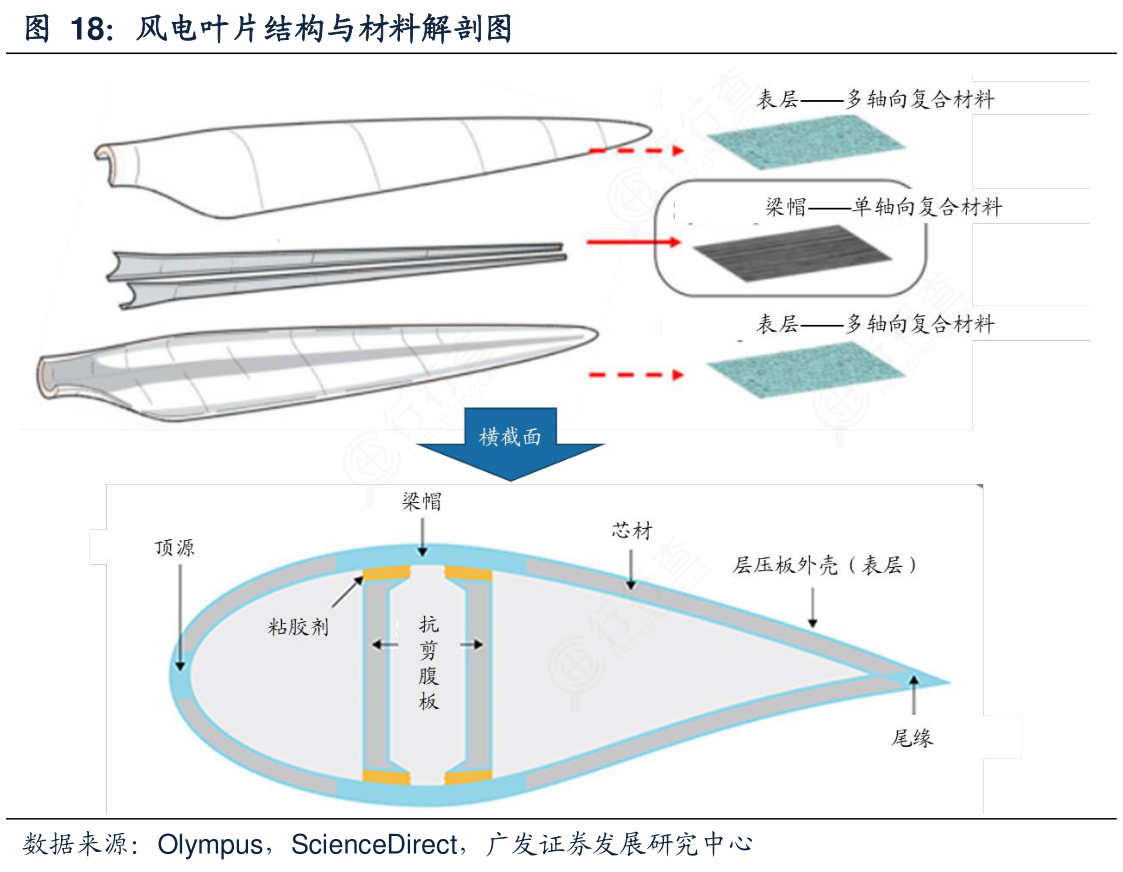

传统的风电叶片中,玻纤得到了广泛的应用,其占成本和重量的比重均达到50-70%。玻纤增强树脂基体复合材料(GFRP)在叶片中的存在形式主要包括两类:(1)充当梁帽材料,主要形式是单轴向(UD)纤维复合材料;(2)在抗剪腹板和壳板中,以多向轴向复合材料的形式充当外侧蒙皮材料。碳纤维在性能方面可实现对玻纤的完全替代,优势随大型化而递增。(1)性能:T300级纤维/环氧树脂复合材料和S玻纤/环氧树脂复合材料相比较,两者抗拉强度接近,但前者抗拉模量是后者的3-4倍,且密度低约30%。(2)大型化影响:随大型化风机出现共振、主梁帽层间失效、叶根疲劳失效、扭转变形严重等问题的概率也大增,CFRP高模量、高强度优势在此背景下尤为突出,碳纤维的优势更加突出。

细分领域方面,风力发电系统基本要求为保证可靠运行、获取最大风能、提供良好的电力质量。为了保证风力发电能够满功率运行,并在风力过大的情况下需保证能收回桨叶到顺桨位置,大型风力发电系统均采用变桨系统来控制桨叶的角度。除极少部分产品采用液压变桨控制外,绝大多数风力发电系统都采用伺服变桨系统,而伺服系统是这一类变桨距控制系统的核心。由于每根桨叶都需要一套变桨伺服系统,伺服系统产品的需求与风电市场高度相关。我国风电行业起步较晚,但近年发展较快,2014-2020年中国风电新增装机量呈上升趋势,从2014年的19.81吉瓦上升至2020年的71.67吉瓦,年复合增长率为23.90%,2020年风电新增装机量同比增长178.44%。根据全球风能理事会(GWEC)预计,到2024 年,全球风电装机容量每年增加73.4GW。其中,我国风电新增装机容量连续十年全球第一。

“碳达峰碳中和”背景下,风电作为清洁能源的地位凸显。根据GWEC数据统计,2020全球风电新增装机93GW,同比增长53%。根据国家能源局数据,2021年我国风电新增装机47.6GW,同比下降34%。据国网能源研究院新能源与统计所所长李琼慧预计,“十四五”期间风光大基地将完成装机量4亿千瓦,目前第一批约1亿千瓦已开工建设,第二批正在招标过程中。结合海风发展规划、风电下乡等计划,预计2022-2023年我国完成风电装机55/65GW。

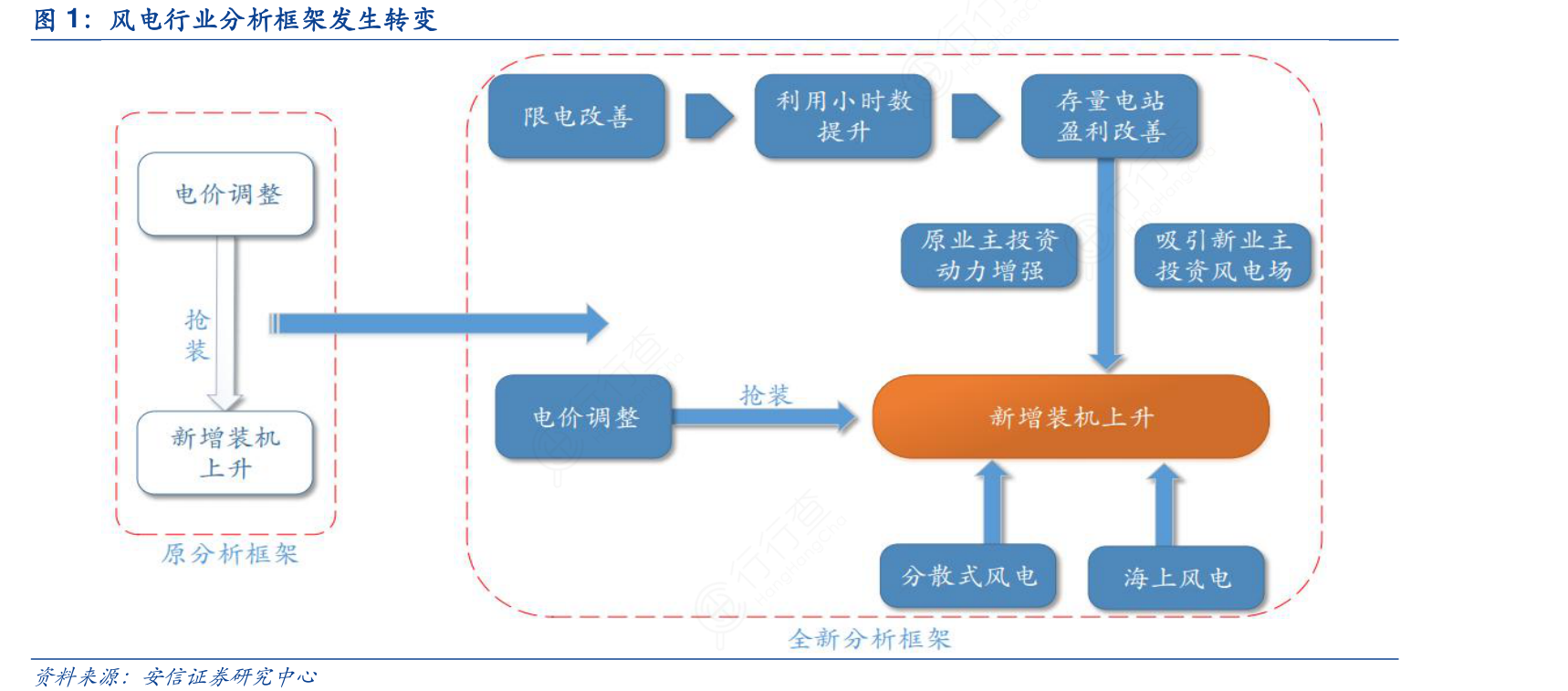

与光伏等其他新能源一样,风电也是靠补贴驱动发展起来的。过去每次调整电价均会引发行业抢装,抢装过后行业需求往往就会萎缩,因此,过去的分析框架只需紧盯电价调整政策即可。但随着抢装效应的逐渐弱化,以前的这套分析框架已经不适用,对此,我们针对风电行业发展现状重新提出一套全新的分析框架,我们认为,首先,电价调整政策依然会影响行业抢装需求,只是模式相比以前出现了变化;其次,影响行业需求的核心要素是限电问题的改善带来利用小时数提升,从而改善企业存量电站的盈利能力,继而增强原业主投资动力,同时吸引新业主投资风电场;最后,分散式风电与海上风电也是推动行业需求增长的重要力量。

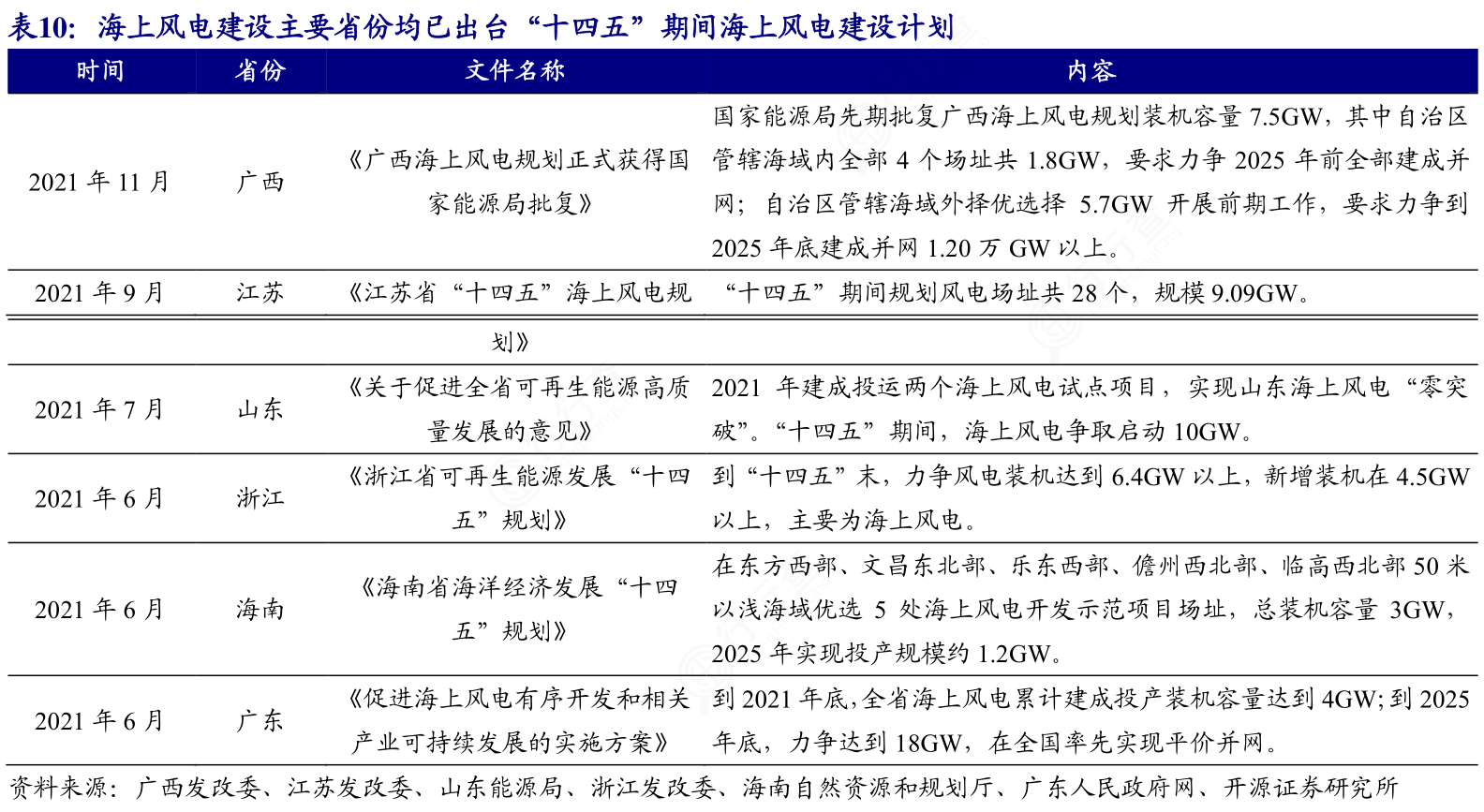

目前,江苏、浙江、广东、山东、海南、广西等省份均已出台海上风电“十四五”建设规划,这六个省“十四五”期间海上风电的规划容量已达到51.09GW,2025年之前预计能够投产的规模为39.79GW。海上风电建设大省福建虽说还未公布其“十四五”海上风电具体建设规划,但在《福建省“十四五”规划和2035远景目标纲要》中提出重点建设长乐外海、平海湾、漳浦六鳌等海上风电项目;此外,福建漳州提出50GW的海上风电大基地开发方案,该方案研究报告已上报国家能源局,预计最快2022年底前可获得批复,因此,谨慎预计福建“十四五”期间海上风电投产规模有望超过5GW。结合前面六省的规划和福建的预测,预计“十四五”期间我国海上风电年均新增装机将在9GW左右。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。