化妆品:新渠道/新营销,22年红利有望延续

2022-03-07

化妆品(huà zhuāng pǐn):为了美化、保留或改变人的外表(例如为了表演)而用于人体的调剂(除肥皂),或为了净、染、擦、矫正或保护皮肤、头发、指甲、眼睛或牙齿而用的调剂。

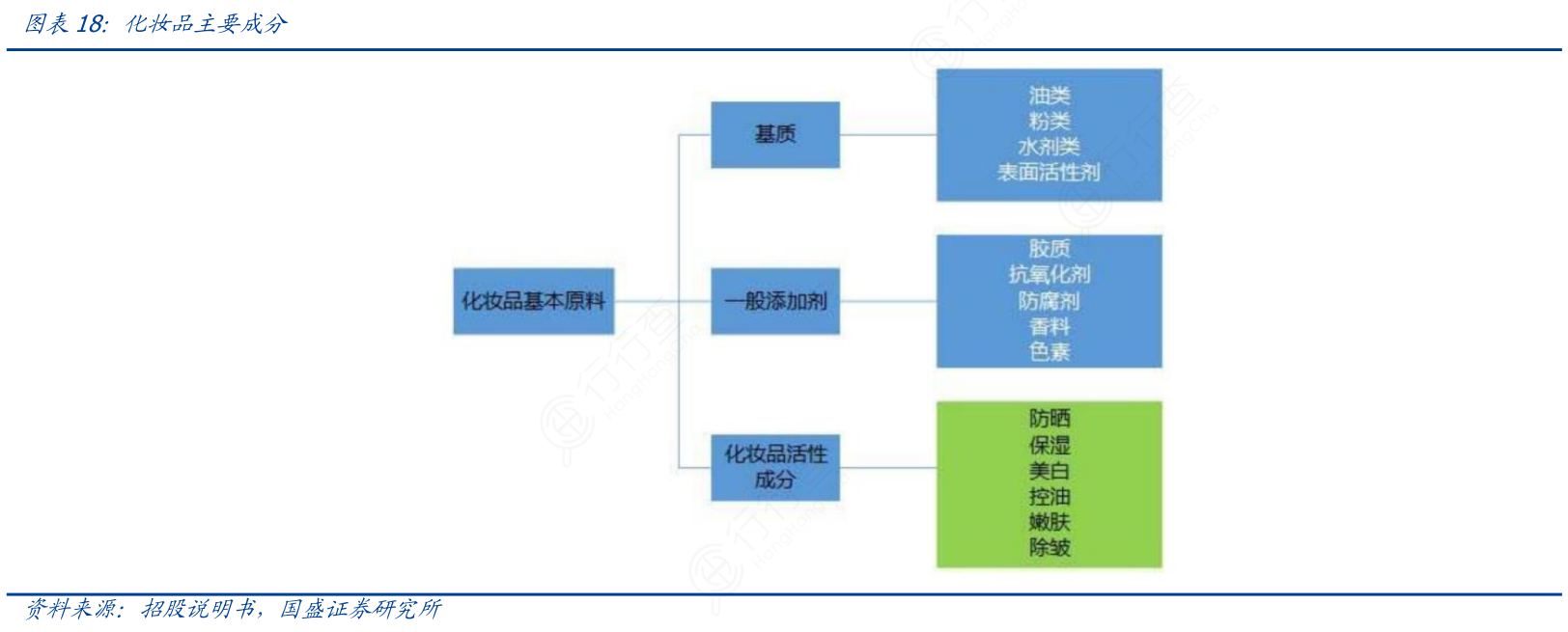

化妆品是各种原料经过合理调配加工而成的复配混合物。主要原料通常分通用基质原料和各类化妆品添加剂,其中化妆品添加剂具备一定的功能性,主要包括香精香料、化妆品用色素、化妆品用防腐剂、抗氧化剂等,同时还包括防晒、保湿、美白、控油、嫩肤、除皱等化妆品活性成分。随着人们对美丽持久性的追逐,人们对化妆品的需求越来越丰富,包括清洁、护肤、护发、美容,以及营养和医疗效用等,而化妆品能有这些功能是通过添加各种有效的活性成分来实现的。

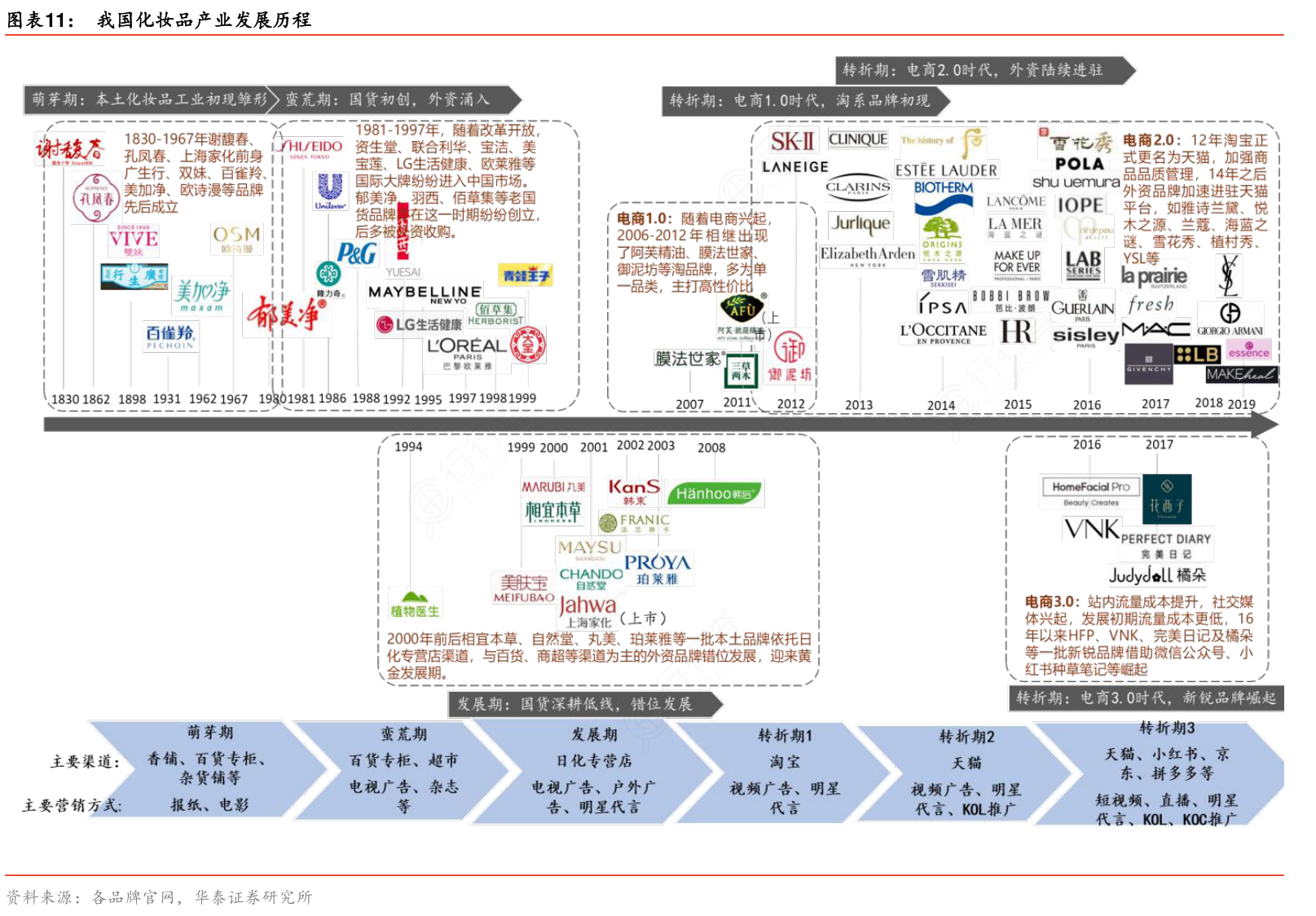

2000-2010年年间,国货品牌自然堂、珀莱雅、丸美、百雀羚等主要依托深度分销在CS/商超等传统线下渠道发展壮大。12年前后首批淘品牌御家汇、阿芙等在淘宝平台崛起。17年以来HFP、花西子、完美日记等新锐品牌则依托微信/小红书等社交平台高速增长。营销端,化妆品营销的流量入口则从央视—地方卫视——淘宝/天猫——抖音/快手/小红手等诸多社交平台依次切换。现阶段,社媒营销及电商渠道深刻影响行业发展。国际龙头研发底蕴深厚、多品牌、全渠道发展,垄断中高端市场,品牌理念成熟、对消费者需求把握更精准,以数字化转型为重要战略方向,借助电商下沉获取更多市场份额。

化妆品生产涉及到多个环节,操作的各个环节都可能造成最终产品的差异。以化妆品乳化过程为例,在生产乳膏霜的过程中,需要先将水相和油相升高到80-90°C,然后经历高温下的均质和搅拌乳化、冷却降温、检测出料等过程,在这个过程中,设备层面(乳化均质机的类型、锅不锈钢材质的质量、真空&冷却系统的好坏、温度控制等)和人工层面(针对不同配方选择哪种工艺,乳化过程中搅拌多少次、原料投放时间等)都会直接影响成品的效果。

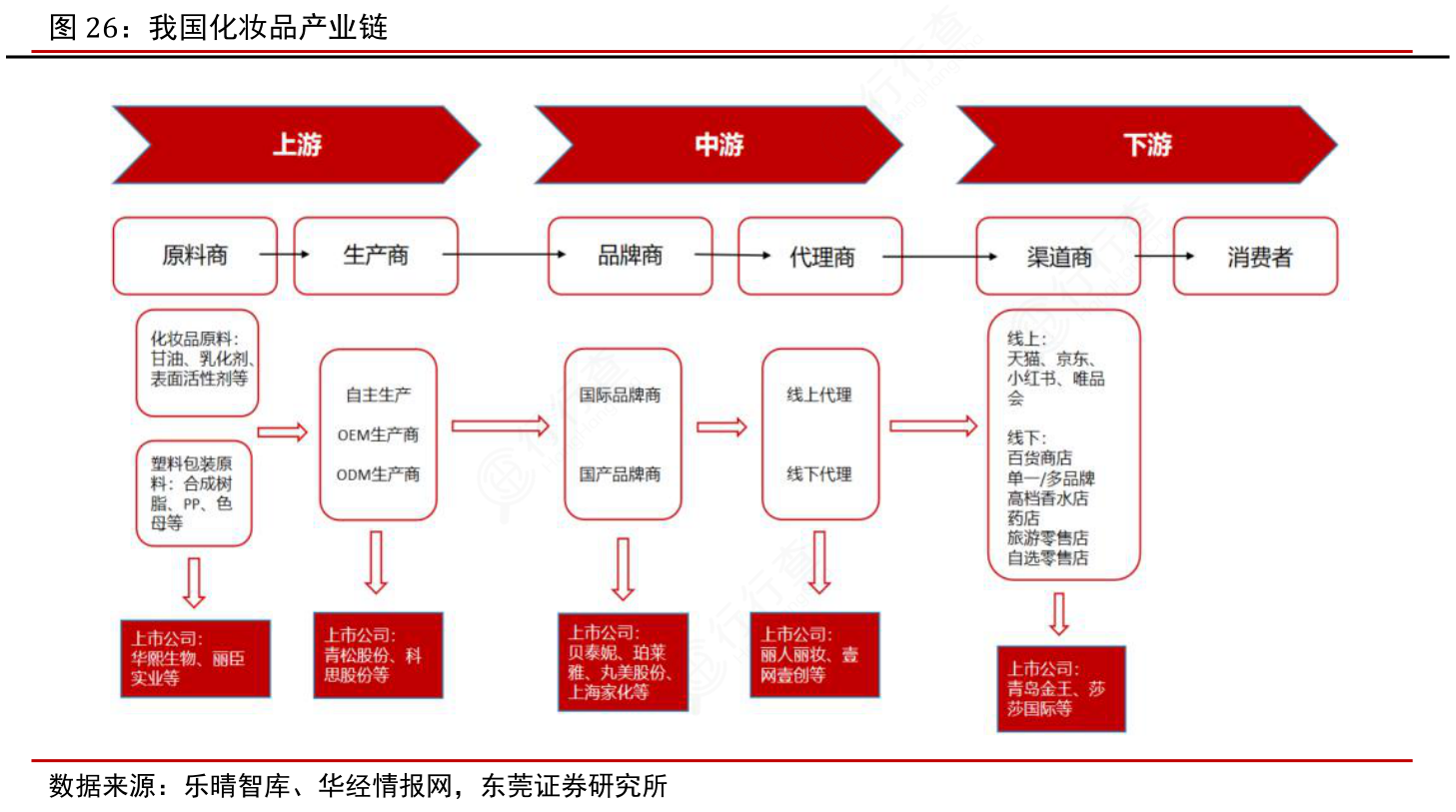

上游原料商和生产商在产业链内处于较为弱势地位。我国化妆品产业链始于化妆品原料供应商,原料包括甘油、乳化剂、表面活性剂等。中游品牌商在产业链中的话语权最强。化妆品属于高附加值的快消品,品牌溢价高,因此品牌商在产业链中处于主导地位,掌握产业链定价权。下游渠道端向多元化方向发展,其中电商是目前最重要的销售渠道。近年来,我国化妆品市场发展迅猛,很大程度受益于销售渠道的多元化发展。从渠道分布来看,近年来,线下CS店逐渐挤兑传统KA店的市场份额;线上的直营店和第三方综合平台的化妆品销售额则迅速增长,电商是当前品牌商最重要的销售渠道。渠道商的毛利率在20%-25%的区间,净利率为5%左右。

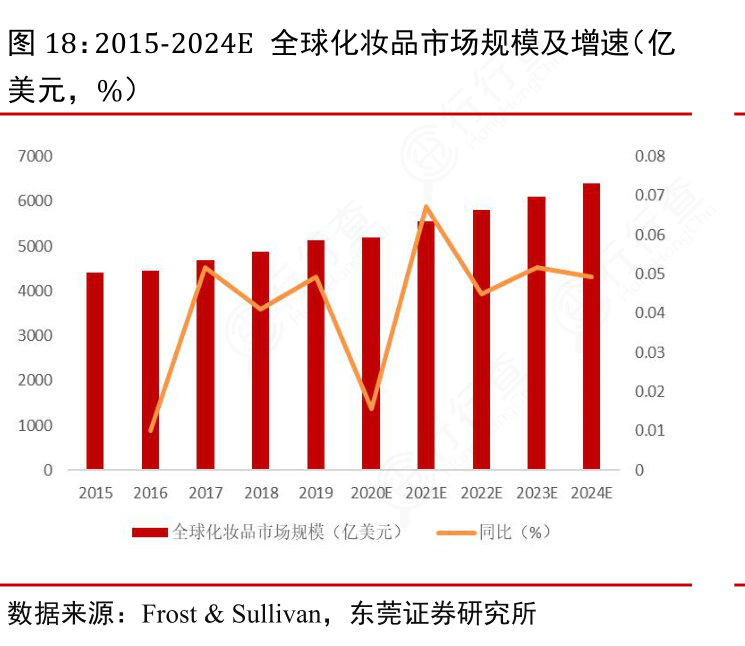

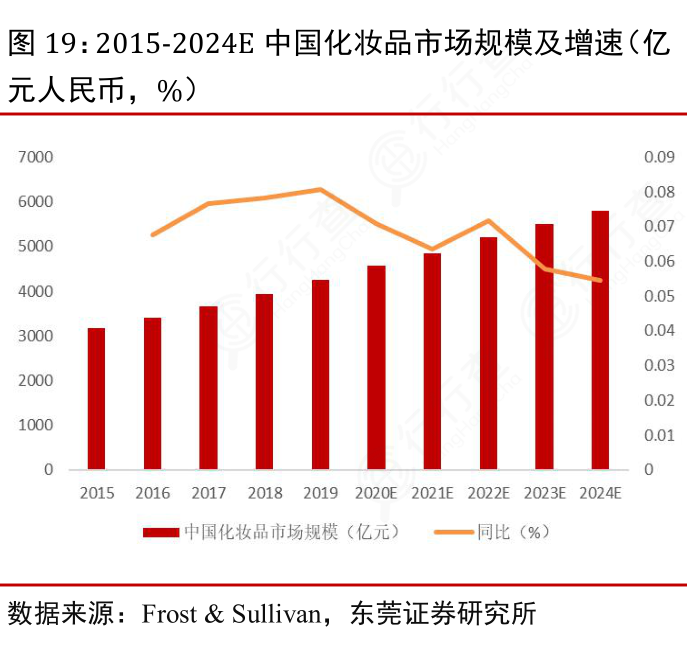

根据Frost&Sullivan,2015-2019年,全球化妆品市场规模从4412亿美元上升至5120亿美元,年复合增速为3.79%;而同期中国化妆品市场规模从3181亿元上升至4260亿元,年复合增速为7.58%,比全球整体复合增速高出3.78个百分点。Frost&Sullivan预测数据显示,2020年,在新冠疫情冲击下,化妆品市场规模增速放缓,预计全球化妆品市场规模同比增速为仅1.6%;但中国化妆品市场规模受影响较小,预计其同比增速仍达到7.1%。随着疫苗覆盖面逐渐拓宽,叠加口红经济效应持续发酵,Frost&Sullivan预计2024年全球化妆品市场规模将达到6400亿美元,其中中国化妆品市场规模将达到5800亿元。中国化妆品市场发展速度高于全球整体水平,主要得益于近年来互联网平台发展。美妆类产品利用互联网平台培养存量用户的消费习惯,扩大宣传吸引增量用户,年轻用户需求边界扩张,美妆类产品渗透率提升,带动国内化妆品行业较快发展。同时,近年来国货品牌凭借日益提升的产品质量和日渐成熟的互联网平台推广,自主品牌的消费者认可度有所提升,市场份额提升较快。

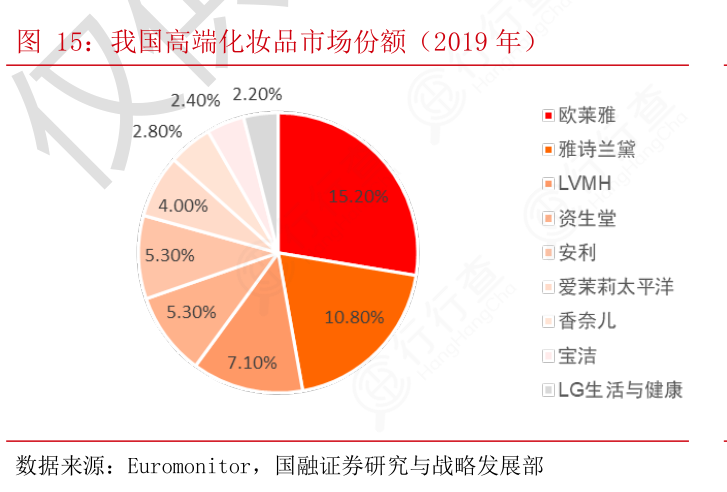

品牌格局方面,外资集团在高端市场与大众市场均占据主导地位,国产品牌仅在大众市场具有一定影响力。外资品牌几近垄断高端市场。高端市场中,外资化妆品集团在高端市场几乎占据垄断地位,头部集中趋势明显,2019年我国高端市场销额排名前9的企业实体均属外资,其中欧莱雅市占率达到15%以上,雅诗兰黛市占率也在10%以上,原因在于,高端化妆品的主要功效包括抗衰、除皱等,产品核心竞争力源自强品牌+强研发,品牌口碑需先发优势积累与核心KOL认可,而研发实力则需长期保持高比例研发投入方可铸就。

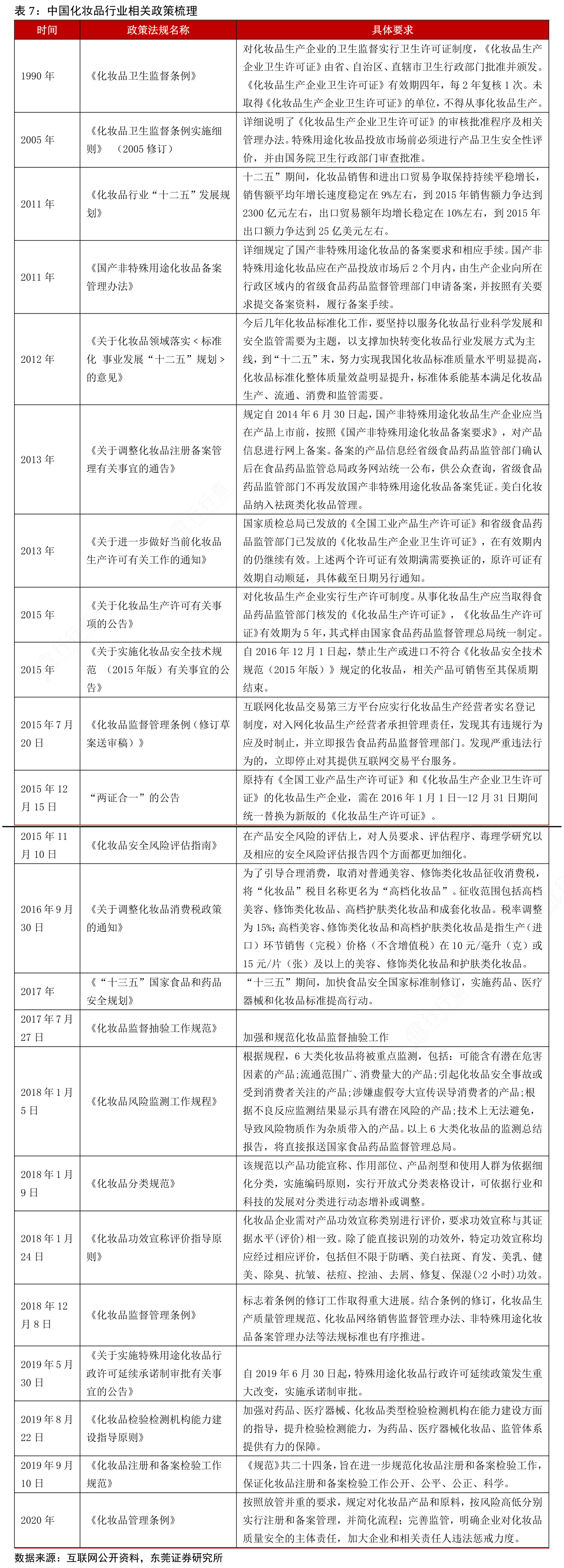

国务院颁布的《化妆品监督管理条例》(以下简称《条例》)已于2021年1月1日起开始实施,我国的化妆品监管将进入2.0时代。与1990年开始实施的《化妆品卫生监督条例》相比,《条例》首次对化妆品监管条例进行全面修改,首次提出注册人、备案人概念,并将牙膏参照普通化妆品管理,打击假冒伪劣,加强网络销售监管等。为贯彻落实《化妆品监督管理条例》《化妆品生产经营监督管理办法》,国家药监局组织起草了《化妆品不良反应监测管理办法(征求意见稿)》,曾于2020年9月向社会公开征求意见。经对收集的意见研究分析后,国家药监局对该文件进行了修改完善,近期再次向社会公开征求意见。这是我国化妆品发展史上具有里程碑意义的大事,是国家层面首次针对化妆品监管信息化建设出台的行业基本数据采集标准。以上标准的落地,标志着我国化妆品行业监管将正式迈入信息化新阶段。在行业监管趋严、化妆品新规提升功效技术和费用支出等门槛的大背景下,专业的功能性护肤品牌将迎来更好发展。

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。

时尚

相关推荐