光伏发电系统 (photovoltaic generation system),简称光伏(photovoltaic),是指利用光伏电池的光生伏特效应,将太阳辐射能直接转换成电能的发电系统。

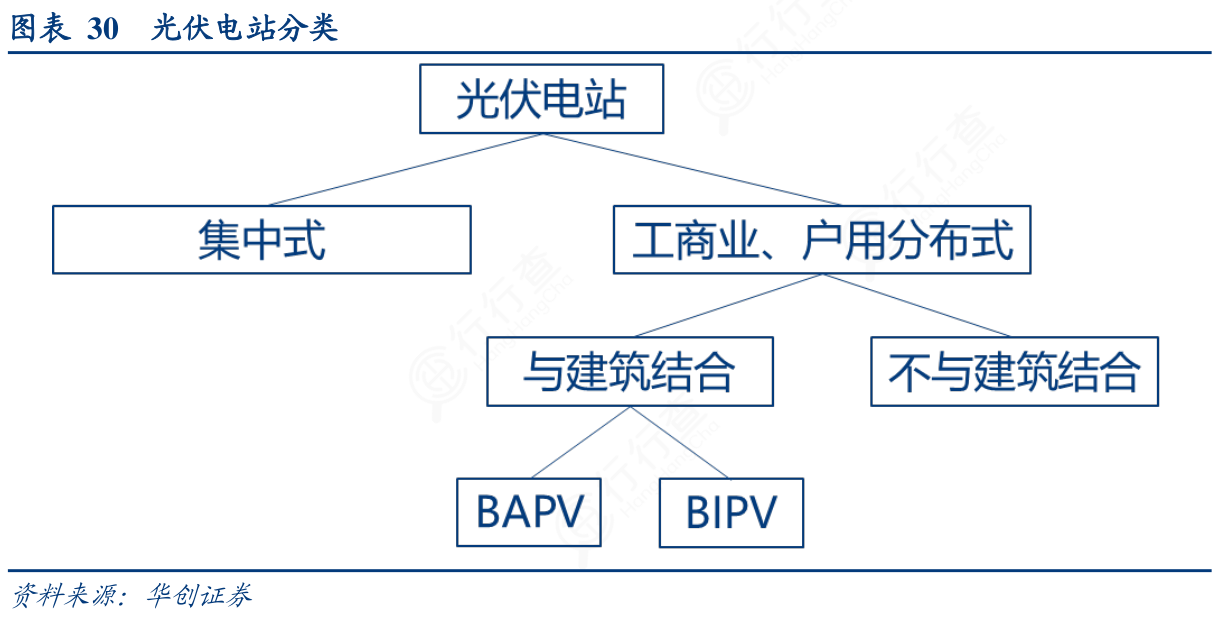

BAPV与BIPV均为分布式电站的分支。光伏电站可分为集中式电站和分布式电站,其中,分布式又有工商业用与户用之分。根据中国可再生能源学会光伏专业委员会,分布式光伏系统的适用场合可分为三类:①各类建筑物和公共建筑;②偏远农牧区、海岛等少电无电地区;③荒山荒坡、农业大棚或鱼塘禽舍等无电力消费的设施建设。与建筑相结合的分布式光伏系统当中,可分为附着于建筑物上的光伏系统BAPV和与建筑物融为一体的BIPV。

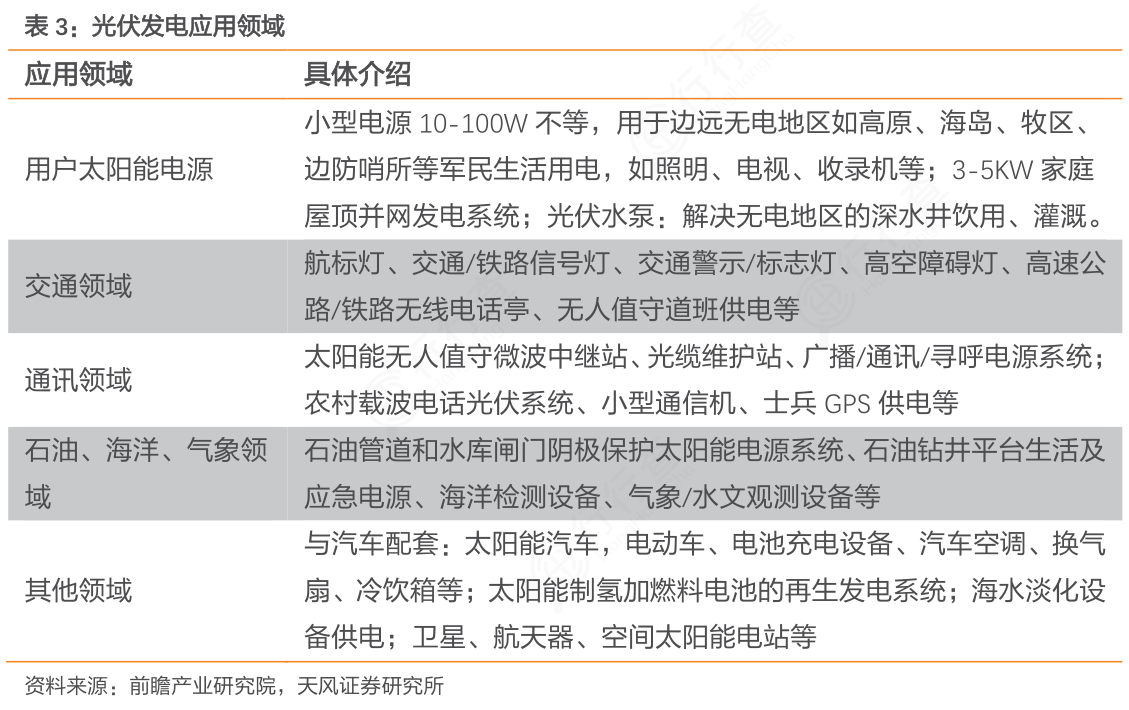

应用涵盖广泛,逐渐成为地区发电主要途径。经过多年发展,太阳能光伏发电在我国的应用范围逐渐扩大,从家庭用户太阳能电源到通讯/通信以及石油、海洋、气象等众多领域都可以见到太阳能光伏发电的应用。

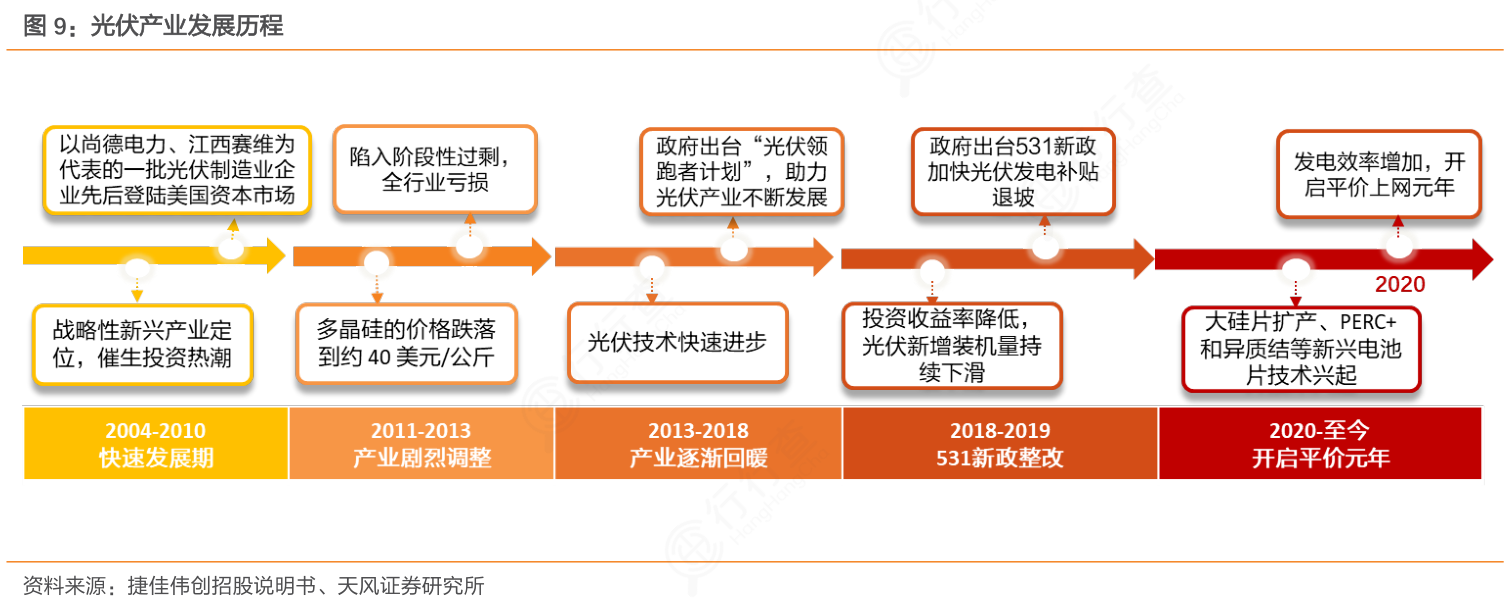

我国太阳能光伏产业虽起步略晚,但发展迅速,在螺旋式上升中不断发展:

⚫快速发展期(2004-2010 年):中国光伏制造业利用国外的市场、技术、资本,迅速形成规模,2009年,我国出台了应对金融危机的一揽子政策,光伏产业获得战略性新兴产业的定位,催生了新一轮光伏产业投资热潮。

⚫产业剧烈调整(2011-2013 年):上一阶段的快速回升导致行业产能增长过快,但是欧洲补贴力度削减带来的市场增速放缓,导致光伏制造业陷入严重的阶段性过剩,产品价格大幅下滑,我国光伏制造业再次经历挫折,几乎陷入全行业亏损。

⚫产业逐渐回暖(2013 年-2017年):光伏产业支持政策密集出台,配套措施迅速落实。随着国内光伏技术的快速进步,从国产原、辅料到国产设备成为主流,一方面降低成本,另一方面提升发电效率,光伏发电成本已越来越接近于上网电价。

⚫531新政整改(2017年-2019年):国家相关部门用补贴政策助力光伏产业完成再一次复兴后,盲目扩产、消纳、补贴缺口等问题逐渐暴露。2018年政府出台531新政,加快光伏发电补贴退坡,降低补贴强度,光伏新增装机量开始下降。

⚫开启平价元年(2020年-至今):多晶向单晶转变、大硅片的扩产潮、PERC+异质结等新兴电池片技术的不断发展带来光伏产业成本的不断下降,开启光伏平价元年。

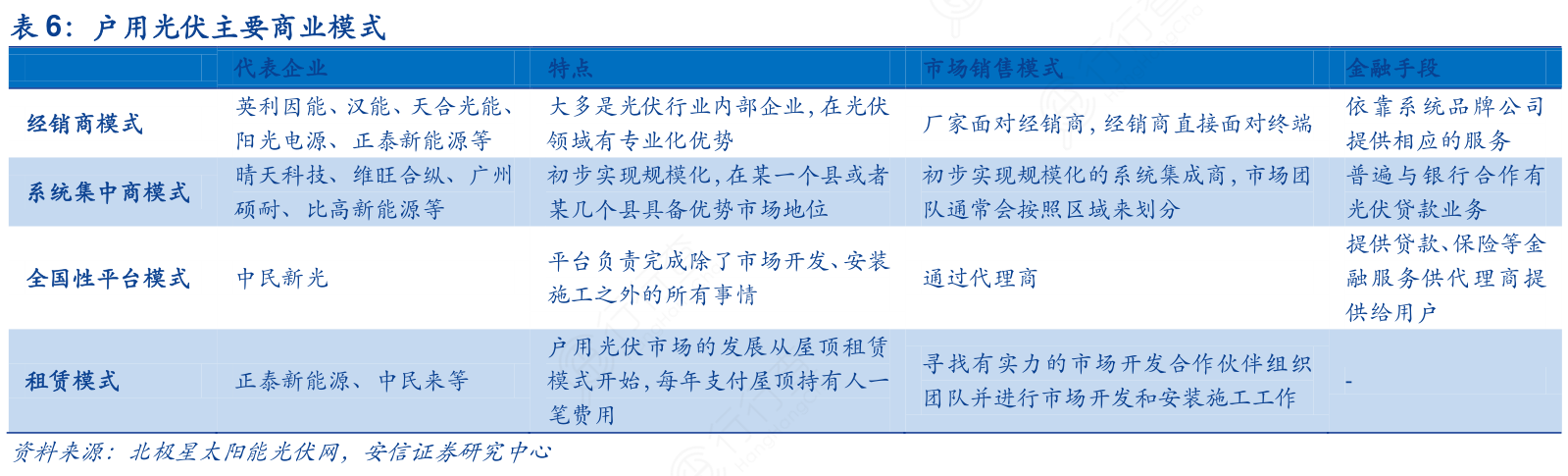

户用光伏市场面向的是终端用户,由于进入门槛较低,大批企业涌入户用市场,目前还处于群雄混战的局面。具体来说,目前户用市场主要有四种商业模式,基本覆盖了目前市场上主要的参与者。1)经销商模式:实行经销商模式的大多是光伏行业内的企业;2)系统集成商模式:实行系统集成商模式的企业大多并非来自光伏行业;3)全国性平台模式:目前户用光伏市场正在打造全国性平台的公司并不多,主要代表企业就是中民新光的中民智荟平台;4)租赁模式:我国户用光伏市场的发展是从屋顶租赁模式开始的,典型代表企业有正泰新能源、中民来、航天分布式等。

技术变革是光伏成本下降的最大驱动力,是决定电池光电转换效率的关键因素。光伏产业链包含硅料、拉棒、硅片、电池及组件环节,过去十年间光伏效率提升显著,这与光伏全产业链各环节技术的共同进步是分不开的,其中包括硅料环节改良西门子法,单晶拉棒环节的RCZ法,硅片环节的金刚线切割法,电池环节的PERC电池技术以及组件环节的多主栅技术等,而当前技术进步的脚步仍未停歇,颗粒硅、CCZ、N型电池等技术有望进一步推动行业降本增效。在光伏产业链众多环节中,电池环节是技术进步的核心。电池技术路线决定了光伏产品的效率极限。单晶PERC电池是光伏技术发展历史上的重要转折,为实现光伏发电平价上网做出了重要贡献。随着PERC电池量产效率的不断提升,其当前效率已经接近理论效率极限,行业亟需发展新一代电池技术,N型电池有望引领下一代技术变革。

光伏组件由一定数量的光伏电池片通过导线串并联连接并加以封装而成,承担光电转换的功能,是光伏发电系统的核心组成部分。一般来说,在发电系统中,利用大规模光伏发电组件把太阳能直接转换成直流电,通过直流汇流箱汇总,把400-800V的直流电汇入到光伏逆变器,光伏逆变器将直流电变换成交流电,再通过交流配电柜、升压变压器和高压开关装置接入电网,向电网输送光伏电量,由电网统一调配向用户供电。

背板处于光伏组件最外层,直接接触外界环境,发挥耐候、绝缘和保护作用。虽然目前双面组件的渗透率呈现上升趋势,但在全球光伏装机量的增加下,单面组件市场总规模仍会随之增长,带动传统背板需求确定性上升,叠加成本优势,双玻组件短期内难以撼动传统背板市场。而在双面组件中,因为材料的不同,双玻组件比透明背板具有更好的耐候性和抗老化优势,但随着组件朝着更大尺寸方向发展,双面双玻组件过重增加安装难度,相比之下,透明背板能够有效控制组件重量,提高安装便捷度,据CPIA预测,2025年透明有机背板市场份额将达到12%。

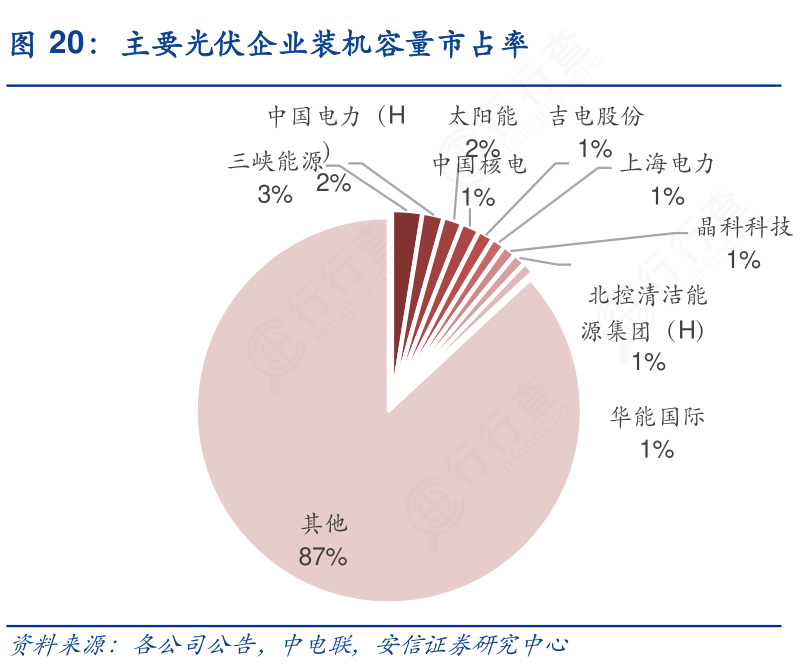

从新能源装机容量看,龙源电力(H)是目前国内新能源运营绝对龙头,据公司公告,截至2021年上半年装机容量已达到23GW,其次,据各公司半年报,三峡能源、华润电力(H)、大唐新能源(H)、华能国际累计装机容量均已超过10GW。此外,部分大型发电集团下属未上市电力企业同样拥有较大规模新能源装机容量,根据各企业官网、债券跟踪评级报告等披露的数据,中广核风电、华能新能源、黄河水电和华电福新几家大型未上市新能源发电企业风电光伏累计装机容量已分别达到16.72GW(截至2021Q3)、14.63GW(截至2020)、12.84GW(截至2021)、9.4GW(截至2020H1)。从风电光伏上市企业市占率角度看,截至2021H1我国累计风电、光伏装机容量分别为291.9GW和267.6GW,目前我国新能源运营行业装机容量较为分散。风电方面,龙源电力风电装机容量市占率达8%,光伏方面,装机容量市占率最高的三峡能源仅为3%,大部分企业市占率不足1%。

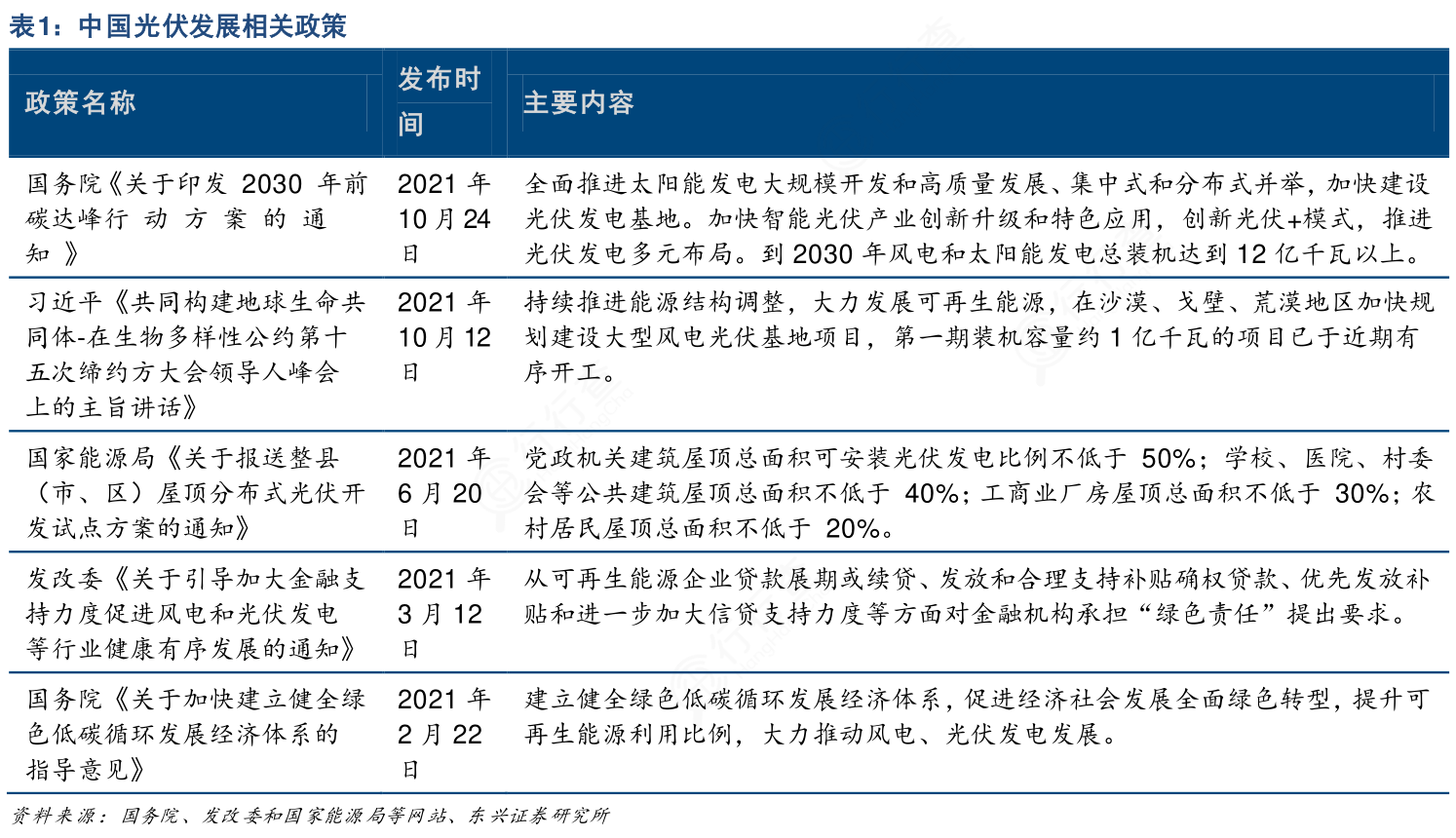

中国经济已经进入绿色发展阶段,原先以破坏环境和消耗不可再生资源为代价的经济增长模式已经成为历史。环保监管越来越严格,“碳中和”和“碳达峰”成为国家重要的发展目标。光伏发电作为清洁和可再生绿色能源,具备低碳和零排放的特点。同时光伏行业作为中国少数具备国际竞争优势的重要战略新兴产业,国家不断地出台相关促进政策,推动光伏行业在中国快速发展。在全球“碳中和”目标的推动下和中国相关政策的推动下光伏发电行业将得到快速的发展。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。