电动汽车换电模式是指通过集中型充电站对大量电池集中存储、集中充电、统一配送,并在电池配送站内对电动汽车进行电池更换服务或者集电池的充电、物流调配、以及换电服务于一体。

此模式可以省去车主大笔的购买电池的费用,并且可以解决充电时间过长的问题,但是电池重量极大必须使用机械,而且这对车辆制造有限制必须统一电池标准,并且需要政府大力扶持对基础设施建设要求高。

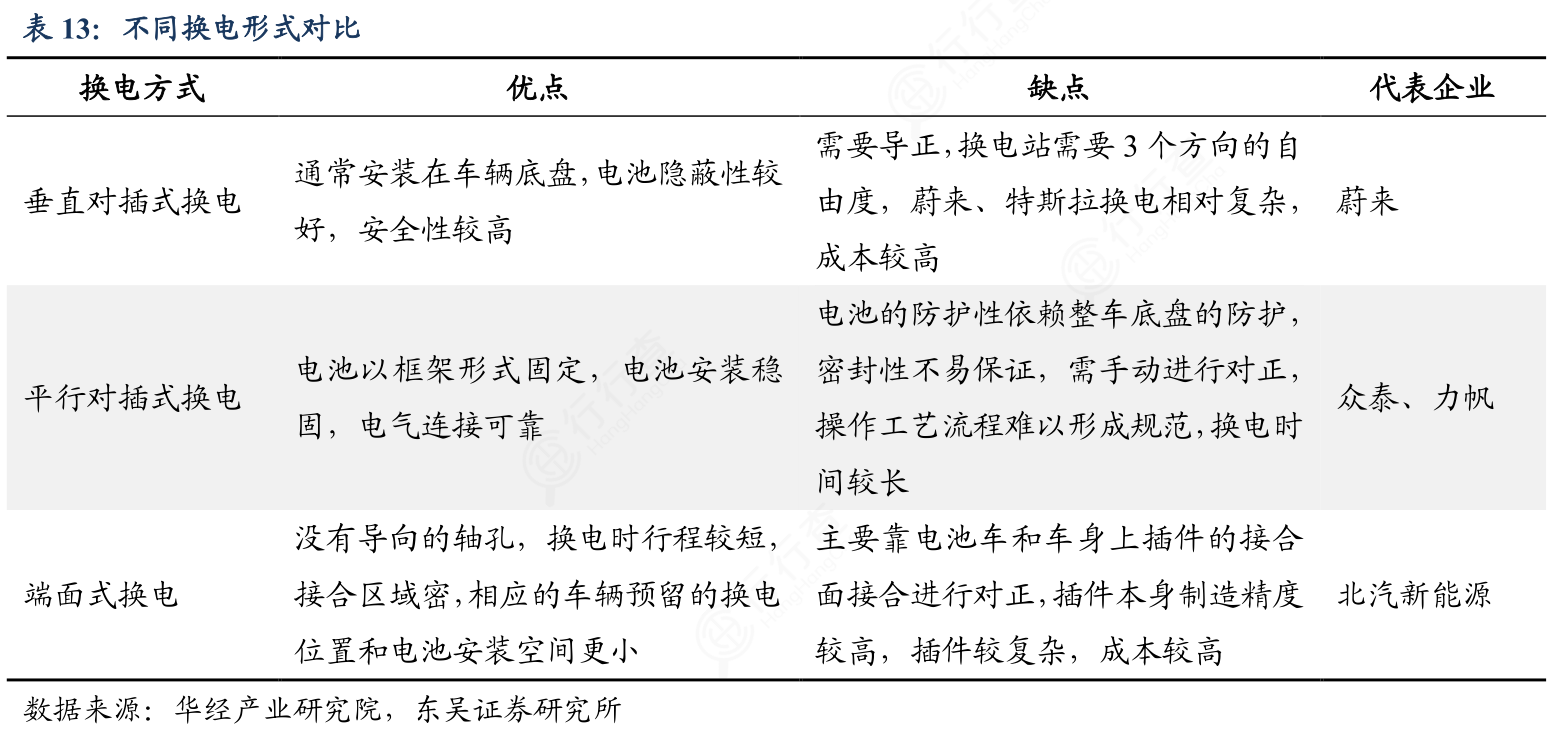

充电技术接口的标准化推动了插充模式电动汽车的普及和推广,统一标准的重要性不言而喻,然而目前换电标准化程度较低阻碍了换电模式的进一步发展。一方面体现在电池标准上,各家电池标准并不统一,还处于各大厂商自主研发、各自为政的发展阶段,动力电池品牌众多,全球目前有近10家主要动力电池生产商,材料、排列、能量密度等规格各不相同,强制统一标准要求不同企业改变自己的生产方式,势必会涉及各方利益,甚至遭到反对,主观上会遭遇较大阻力,目前蔚来也仅在自身内部实现了动力电池规格的统一,因而汽车生产商对于电池标准化的意愿不强烈,只在车企内部实现电池标准的统一,导致市场上换电模式规模小、盈利难;此外不同车企的换电方式也存在差异,蔚来、特斯拉多采用垂直对插式,众泰、力帆等多采用侧面对插式,北汽新能源采用端面式换电为主,统一标准需要对不同的车身及底盘结构进行改造。因此,需要政府继续主导换电标准的建设和实施,从企业标准、行业标准、国家推荐性标准到国家强制性标准逐步过渡,联合各汽车生产商、电池生产商、第三方换电运营商等企业统一换电标准,尤其是在电池标准的统一上多加引导、循序渐进。

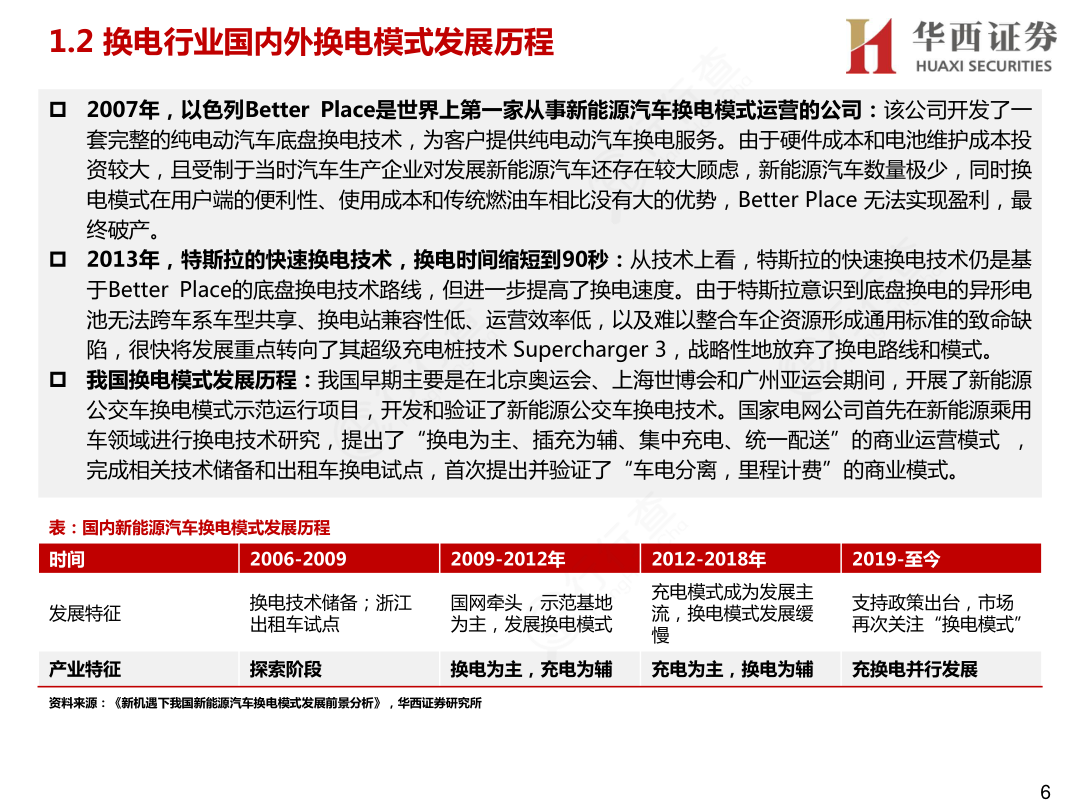

从技术上看,特斯拉的快速换电技术仍是基于BetterPlace的底盘换电技术路线,但进一步提高了换电速度。由于特斯拉意识到底盘换电的异形电池无法跨车系车型共享、换电站兼容性低、运营效率低,以及难以整合车企资源形成通用标准的致命缺陷,很快将发展重点转向了其超级充电桩技术Supercharger3,战略性地放弃了换电路线和模式。我国换电模式发展历程:我国早期主要是在北京奥运会、上海世博会和广州亚运会期间,开展了新能源公交车换电模式示范运行项目,开发和验证了新能源公交车换电技术。国家电网公司首先在新能源乘用车领域进行换电技术研究,提出了“换电为主、插充为辅、集中充电、统一配送”的商业运营模式,完成相关技术储备和出租车换电试点,首次提出并验证了“车电分离,里程计费”的商业模式。

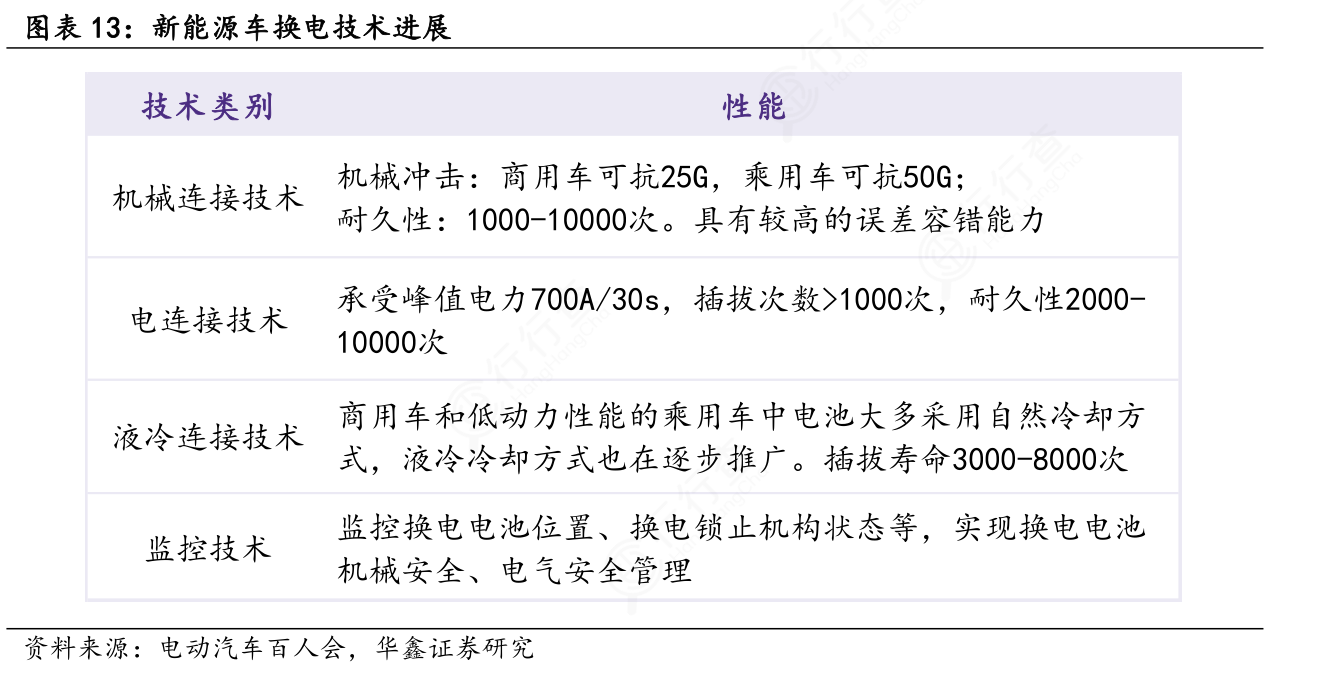

随着换电车型不断应用,新能源车换电关键技术的焦点开始集中在换电快速性和安全性、电连接的可靠性和耐久性、换电电池安全性及长寿命要求。换电关键技术包括机械连接技术、电连接技术、液冷连接技术、监控技术等,目前均已较为成熟。

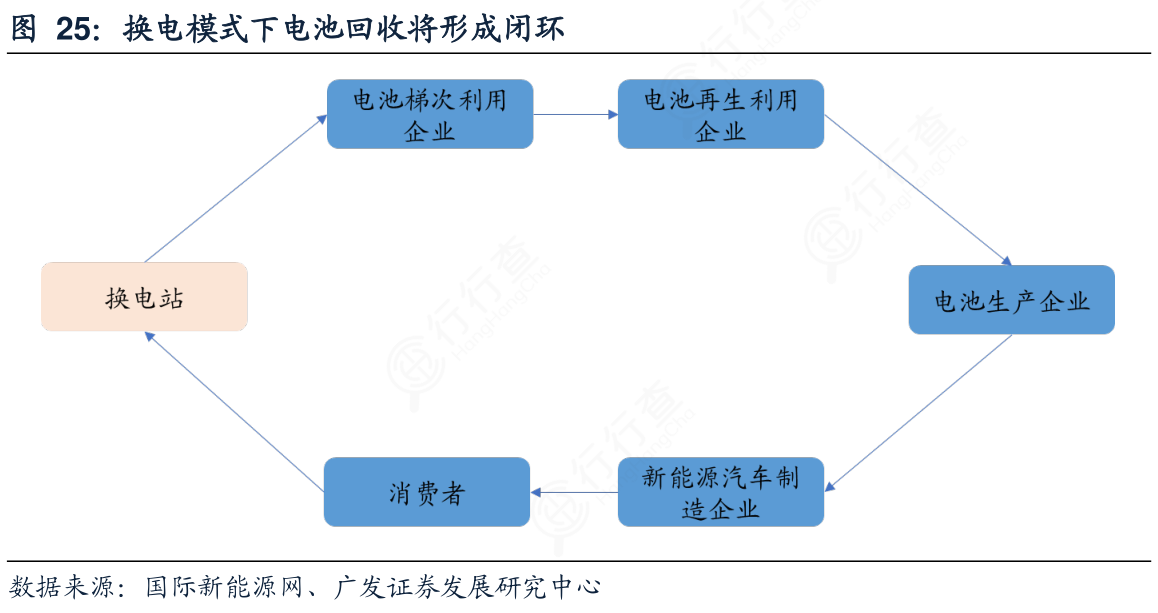

汽车/电池企业亦进军换电站,换电模式电池流向清晰,将形成回收闭环。2021年起,换电相关企业数量激增,一年时间增长近3万企业,换电成为资本涌入领域,其中奥动新能源、蔚来、宁德时代均已进军。换电模式下,动力电池将需经消费者流入换电站进行梯次利用,再进入再生利用阶段,经过回收利用,电池再次进入新能源车企,实现回收闭环。换电趋势下,换电站成为动力电池回收上游,回收渠道明晰,回收模式将简化。

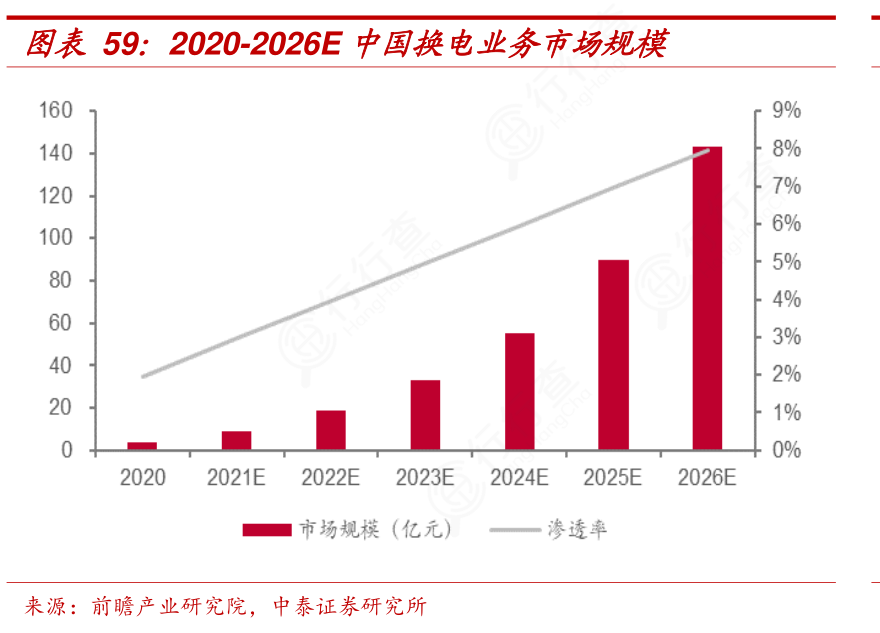

根据前瞻研究院和中电联预测,中国换电站数量将于2025年突破2000座,2035年达成一万座,2026年中国电动汽车换电市场规模预计突破140亿元。

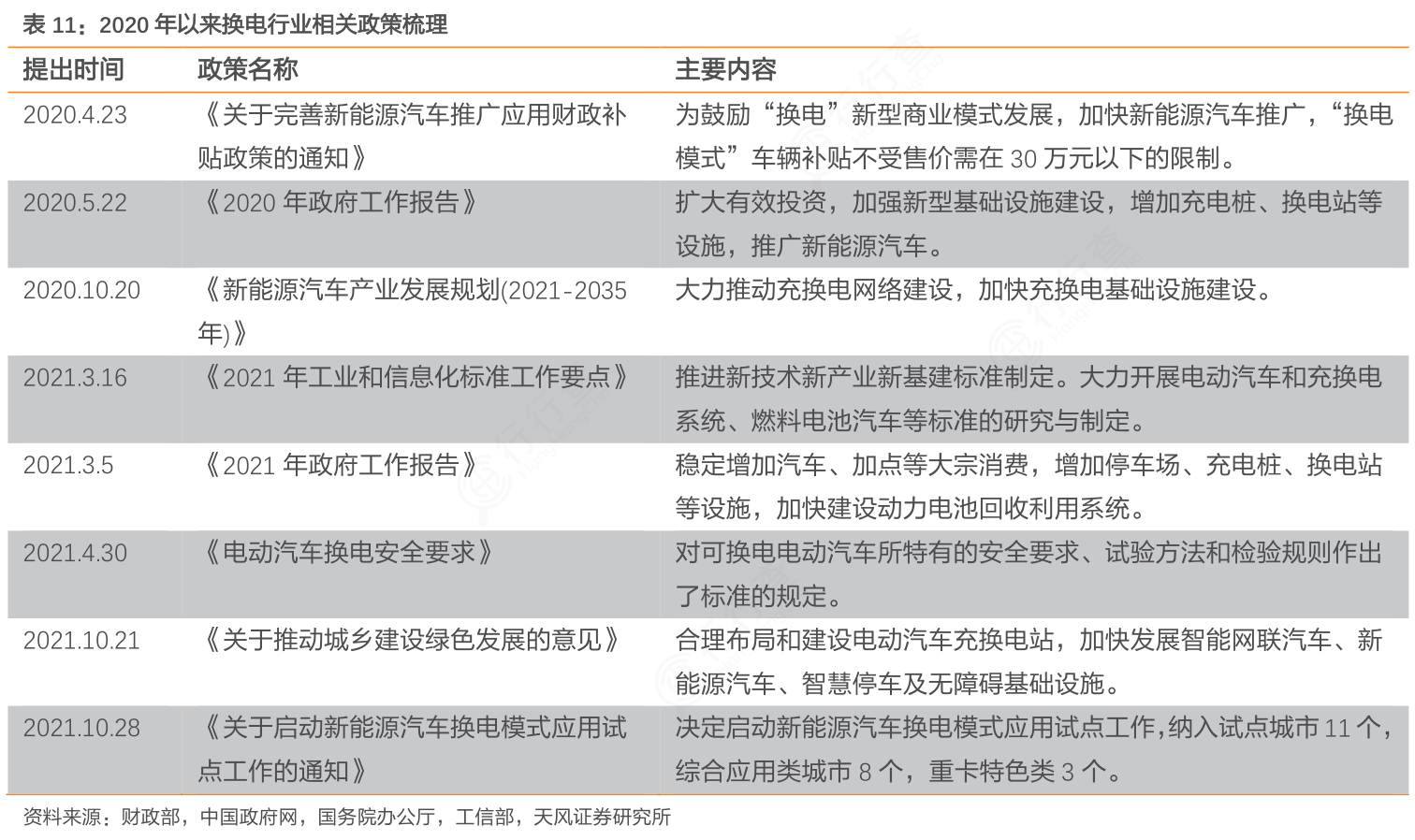

基于换电模式可有效解决营运车、商用车等细分赛道对补能效率的需求,2020年及2021年两年《政府工作报告》均提及“增加充电桩、换电站等设施”,换电站未来将与充电桩作为配套设施共同发展。换电安全标准统一,试点工作正式展开。2021年10月,工信部发布《试点工作通知》,根据政策力度及换电经验等因素选取11个试点城市,包括综合应用类城市8个(北京、南京、武汉、三亚、重庆、长春、合肥、济南)、重卡特色类城市3个(宜宾、唐山、包头),目标为推广换电车辆超10万辆,新建换电站超1000座。试点城市作为换电在全国范围推广的第一阶段,将加快换电产业形成可复制的经验。11月实行的《电动汽车换电安全要求》为换电模式的首个基础通用类国家标准,文件中对换电汽车设计、换电接口连接、电池包功能及相关监测要求做出了明确规定,从机械强度、电气安全以及环境适应性三个角度保障了换电汽车的使用安全,为换电模式的发展提供了标准支撑,引导了行业合理规范的发展。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。