煤炭:供需趋于平衡,能源战略转型加速

煤炭的定义:

煤炭是古代植物埋藏在地下经历了复杂的生物化学和物理化学变化逐渐形成的固体可燃性矿物。它是地球上蕴藏量最丰富,分布地域最广的化石燃料。煤炭的形成是由远古时期植物的枝叶和根茎在地面上堆积而成一层极厚的黑色的腐植质,由于地壳的变动不断地埋入地下,长期与空气隔绝,并在高温高压下,经过千百万年来一系列复杂的物理化学变化等因素,形成黑色可燃沉积岩,这就是煤炭资源。

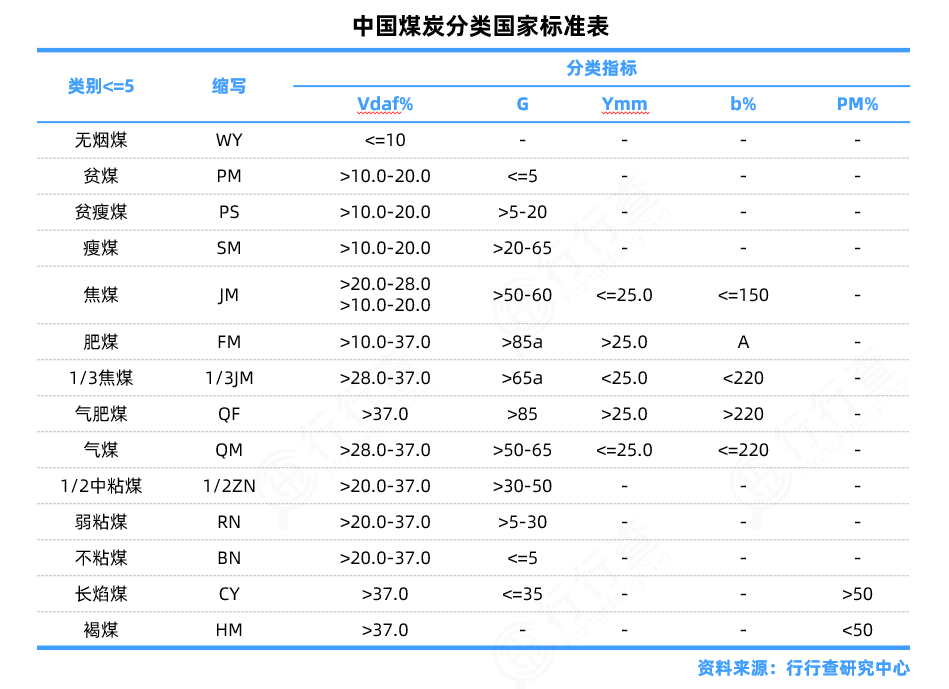

我国国家标准局发布《中国煤炭分类国家标准》,依据干燥无灰基挥发分Vdaf、粘结指数G、胶质层最大厚度Y、奥亚膨胀度b、煤样透光性P、煤的恒湿无灰基高位发热量Qgr,maf等6项分类指标,将煤分为14类。即褐煤、长焰煤、不粘煤、弱粘煤、1/2中粘煤、气煤、气肥煤、1/3焦煤、肥煤、焦煤、瘦煤、贫瘦煤、贫煤和无烟煤。国标把煤分为三大类,即无烟煤、烟煤和褐煤。动力煤用于作为动力原料的煤炭,主要用于火力发电;炼焦煤具有一定的粘结性,在室式焦炉炼焦条件下可以结焦的煤,主要用于生产焦炭;无烟煤煤化程度高,挥发分产率低,其中无烟块煤主要用于化肥化工等行业,无烟粉煤主要用于冶金高炉喷吹。

煤炭行业市场概述:

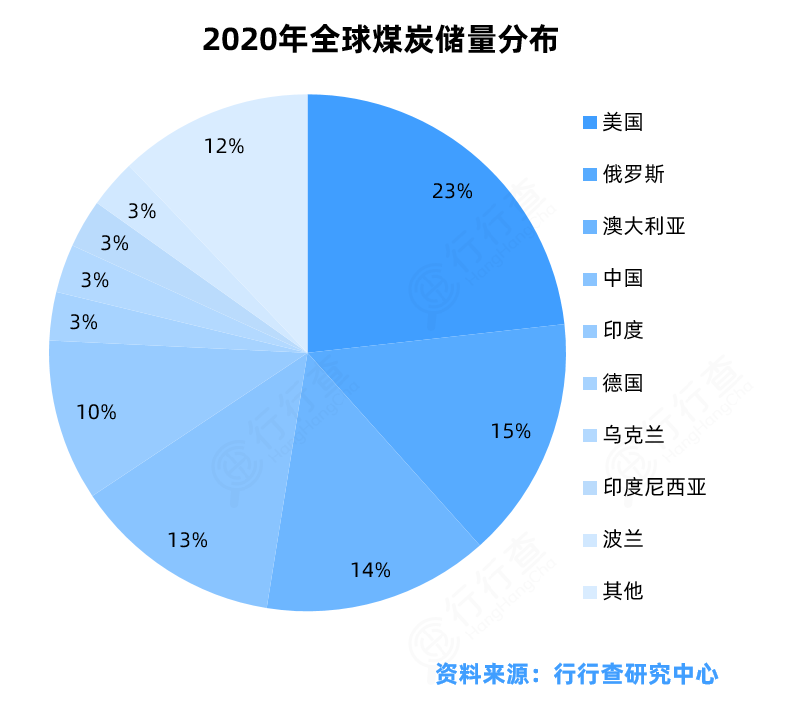

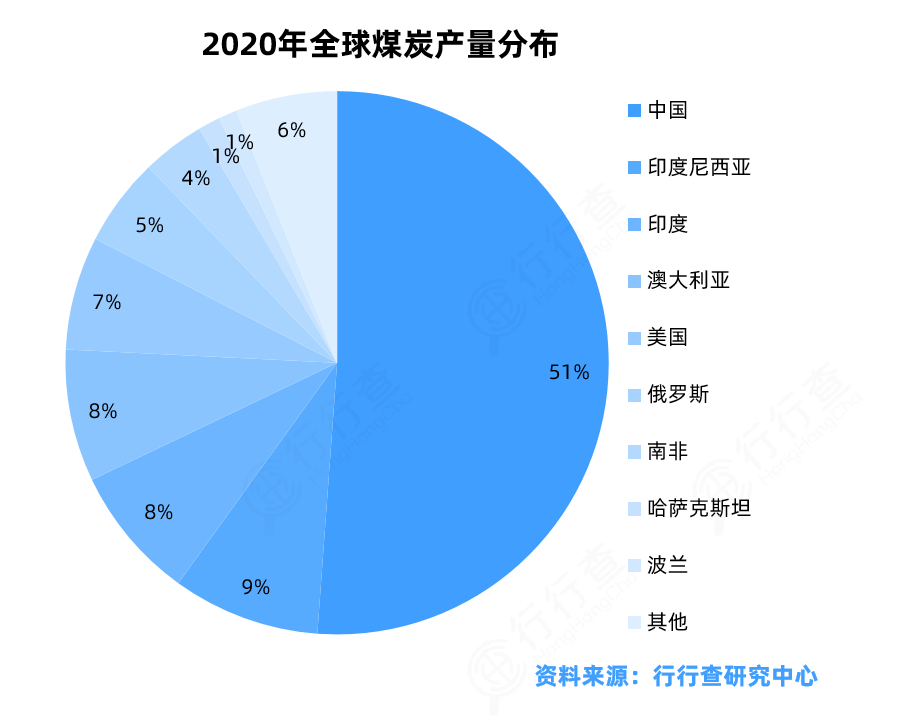

全球煤炭资源储量丰富,居各能源之首,但各地区煤炭储量分布极不均衡,绝大多数已探明储量集中在亚太、欧洲及北美等地区,欧洲地区煤炭已探明储量最多。中国、美国、俄罗斯、德国是煤炭储量丰富的国家,也是世界上主要产煤国,其中中国是全球最大的煤炭生产国,同时也是全球最大的煤炭消费国。中国的煤炭资源在世界居于前列,仅次于美国和俄罗斯。煤炭资源分布区域主要分布在北半球。全球共有两大煤炭分布带条横贯亚欧大陆,从西欧经北亚,一直延伸到我国华北地区,中国聚煤期及含煤地层的分布华北、华南、西北、西南(滇、藏)、东北和台湾六个聚煤区而各有不向;另一条呈东西向贯穿于北美洲中部,包括了美国和加拿大的大多数煤田,南半球的煤炭资源多分布在温带地区,如澳大利亚、南美洲的博茨瓦纳和非洲南部。全球煤炭资源分布较为集中,2020年美国煤炭探明储量全球排名第一,中国第四。

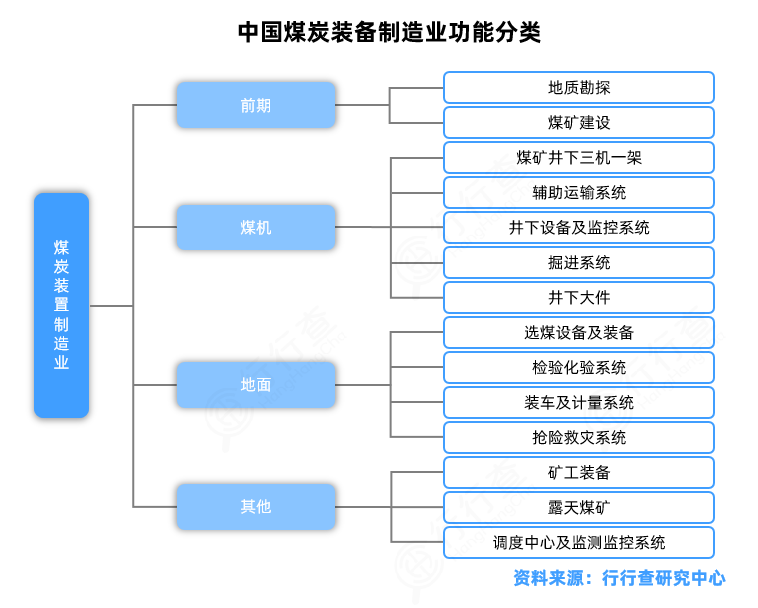

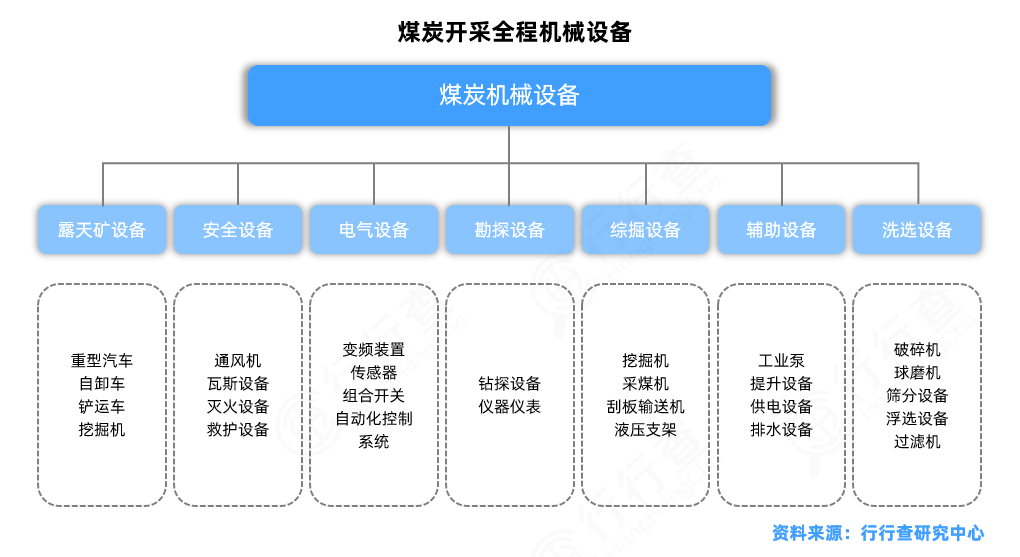

煤炭开采机械装备介绍:

煤机设备依据煤矿开采主要分为勘探设备、综合采掘设备、提升设备、洗选设备、煤炭安全设备、电气设备和其他露天矿设备等。勘探设备主要有钻探设备及仪器仪表等;综掘设备主要有掘进机、凿岩机等;综采设备主要有采煤机、刮板输送机及液压支架等;辅助设备主要有工业泵、提升、供电、排水设备等;洗选设备主要有破碎机、球磨机、筛分设备、浮选设备、过滤机等;煤炭安全设备主要有通风机、瓦斯防治设备、矿井灭火设备及救护装备等;露天矿设备主要有矿用重型汽车、自卸车、铲运机和挖掘机等;电气设备主要有各类变频装置、传感器、组合开关以及自动化控制系统等。

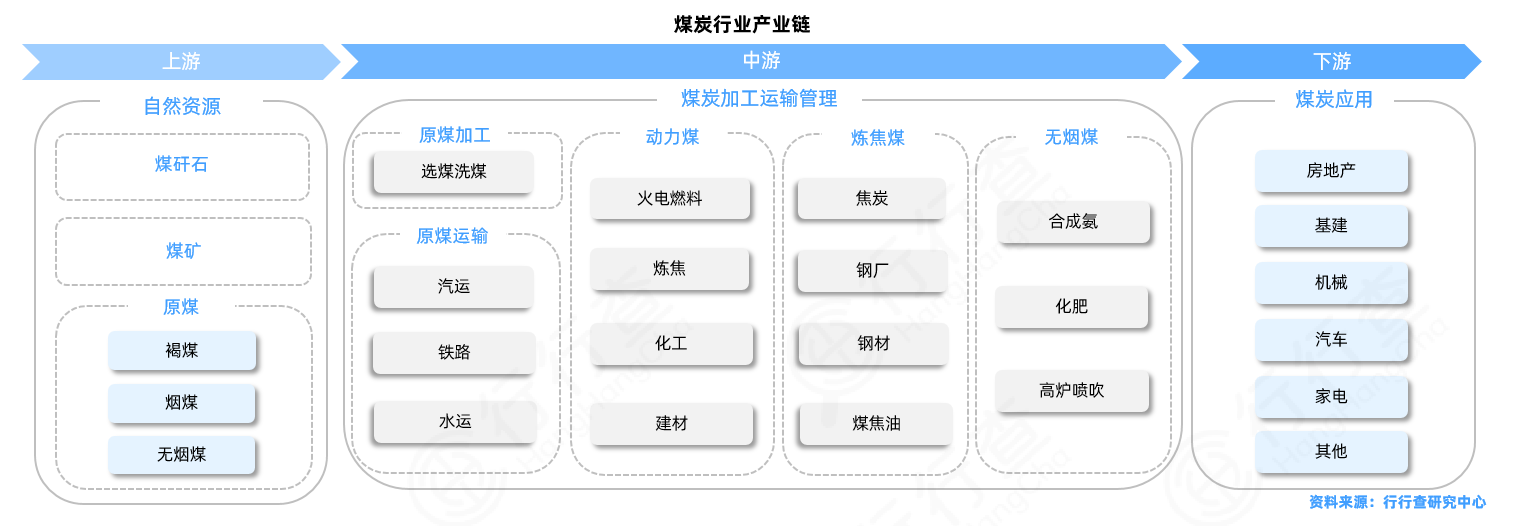

煤炭产业链主要包括上游自然资源煤矿采选与细分煤炭品种,从煤矸石到煤矿到原煤,按照挥发分比例可以分为褐煤、烟煤、无烟煤,煤化程度依次提高。细分煤炭品种种类更多,具体包括喷吹煤、炼焦煤和配焦煤(贫瘦煤、瘦煤、肥煤、1/3焦煤等)、动力煤(粘煤、不粘煤、长焰煤等)、褐煤。中游通过对于原煤的加工、运输等大致分为动力煤、炼焦煤及无烟煤,这三类煤有不同用处,对应到煤炭的下游应用有房地产、化工、基建、机械、家电等应用环节。下游煤炭化工产业的运行和发展主要依赖煤炭资源投入的物料平衡和梯级利用,通过上下游各环节的逐级加工和生产,形成煤化工的中间产品或最终产品,以满足市场需求。它需要煤炭开采企业和煤化工企业的协同运作,才能保证煤化工产业链的高效、稳定运行。

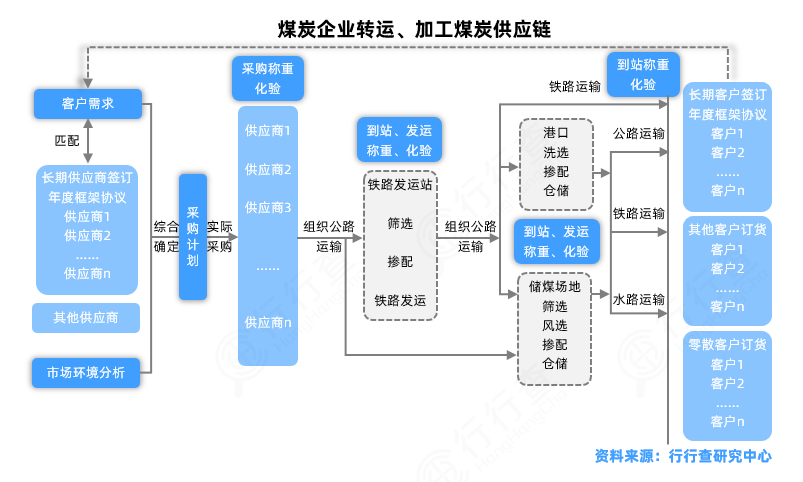

煤炭行业属于资源型行业和重资产型行业,商业模式相对传统,即“生产—销售”模式,煤炭企业的经营以煤炭生产为中心,由“产一运一销”三个环节组成,通过控制成本增加产能和合理营销来获取利润实现企业价值。这种传统的商业模式以煤炭生产为核心通过提高劳动生产率,不断扩大产能获取销售收入来实现和增加企业利润。在整个产业链中,采购、成本控制、物流和市场销售等处于次要低位,整个经济运作全部围绕生产环节开展,生产经营单一化。煤矿由于规模和技术条件限制本身不具备洗煤选煤和煤的深加工设施,煤炭销售以原煤为主,产品加工程度极低。在这种传统的营销模式中,利润的实现主要依靠煤炭销售收入。这种单一的获利方式使得煤炭企业对市场的需求量和煤价波动极为敏感,经营风险巨大。近年来持续的通货膨胀、新冠疫情,以及国际关系等因素使得原材料、燃料价格猛涨、人力成本也大幅上升。

煤炭行业市场规模:

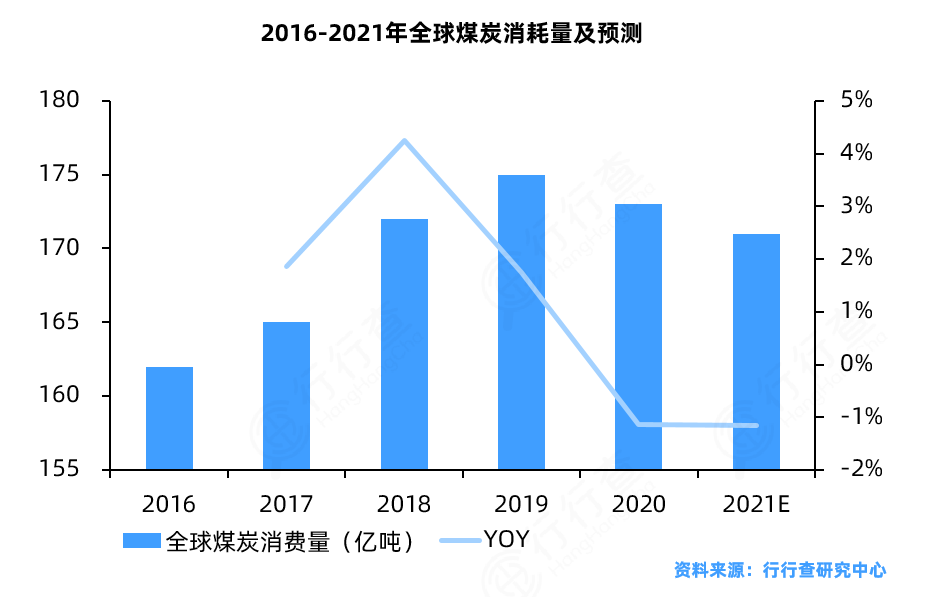

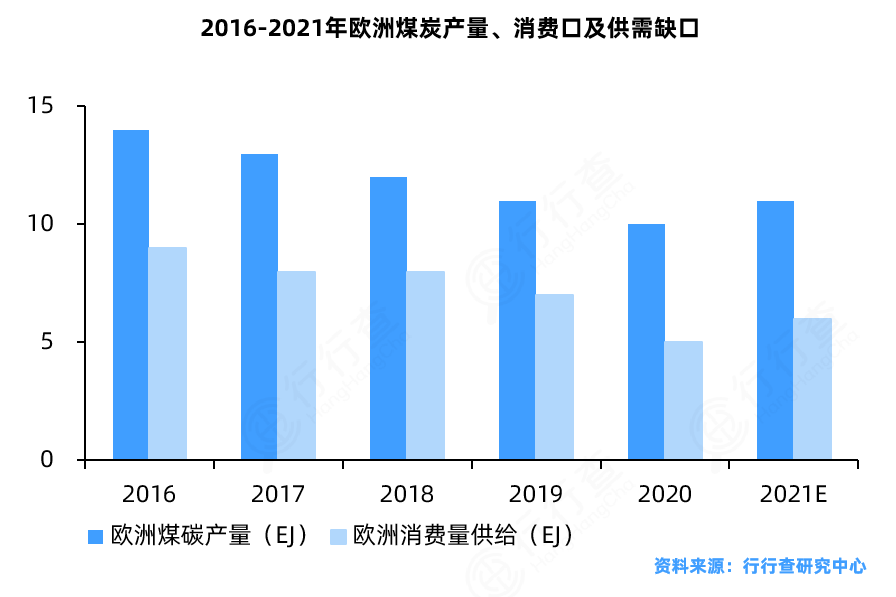

2020年以来,受新冠疫情的影响,全球工业生产与消费需求遭到重创,但在在中国市场复工复产的带动下,全球煤炭消费重回上涨区间,煤炭消费量重回高位震荡态势,据英国石油公司(BP)的数据统计,2020年全球煤炭消费超170亿吨。在亚太等国家煤炭产量及消费量不断上涨的背景下,欧洲市场的煤炭产量以及消费量却在逐步减少,2012年以来欧洲煤炭市场供给消费均呈回落态势,供给年均下降约6%,快于需求年均下降5%,由此带来进口量的逐年下降。这一市场变化的根本原因在于欧洲多国对风能、光伏、生物能及其他非化石能源的利用技术及产业化应用较为成熟,预计未来欧洲地区仍将保持较低的煤炭消费占比。

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。