3月17日晚8时,根据国家成品油价格形成机制,结合近一段时期国际市场油价变化情况,国家发展改革委决定自2022年3月17日24时起上调国内成品油价格,即在现行价格的基础上,汽、柴油价格每吨分别上调750元、720元,新能源汽车将迎来进一步价格的提升。

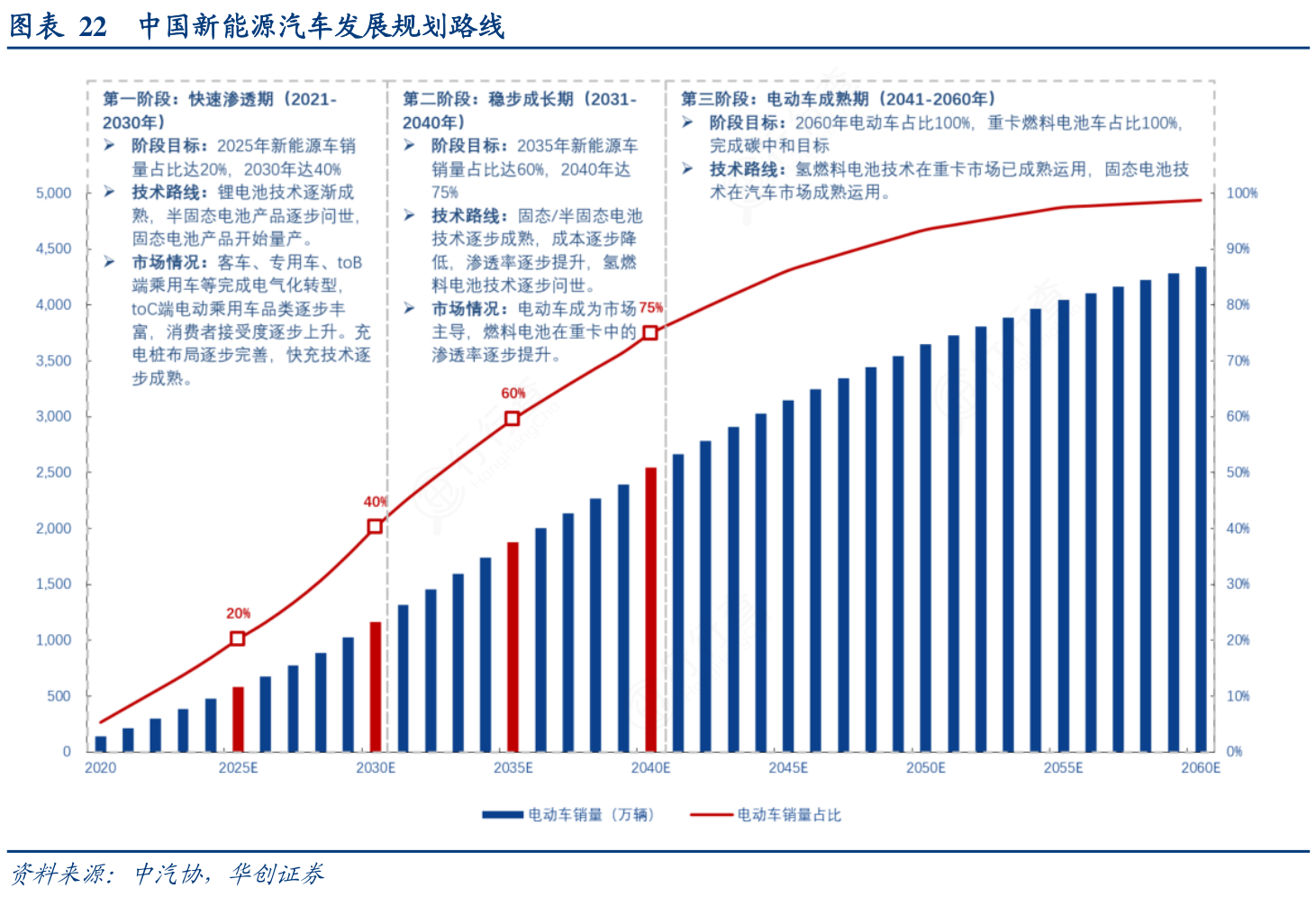

根据中汽协的数据,2020年国内新能源汽车销量136.7万台,汽车销量2577万台,渗透率达到5.3%。目前国内新能源汽车发展整处于起步阶段,未来伴随着锂电池技术进步以及配套设施的完善,在2060年国内新增汽车销售将会达到零排放,把这40年的历程分为三个阶段。

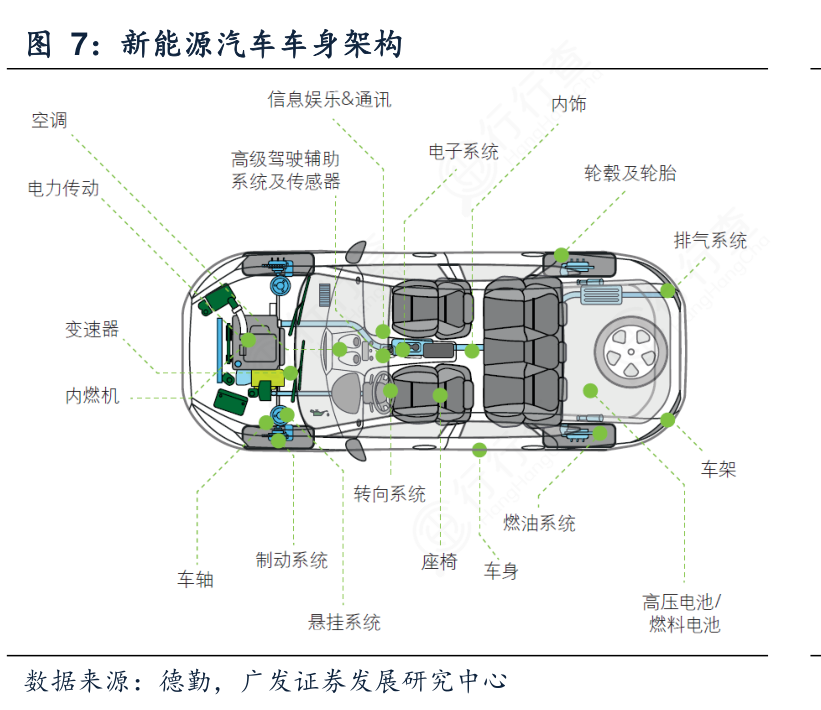

新能源汽车行业为汽车行业的重要分支,也改变了延续百年的传统汽车产业链结构。动力电池是产业链中游最重要的零部件,同时钴矿、镍矿等矿产资源为动力电池的重要组成部分,所以此类矿产资源与传统汽车上游产业链有所差别。在传统汽车产业链中,处于下游的整车厂需掌握发动机、底盘和变速箱等核心技术;而在新能源汽车产业链中,核心零部件的研发与车企逐渐分离,下游的整车厂可以外采电池、电控和电机,同时部分智能化硬件与辅助驾驶芯片也可以与其他企业合作开发,降低了整车厂进入的门槛,给予了企业更大的发展空间。同时,充电桩、换电站等服务于新能源汽车后市场的产业也将在产业链中占据愈加重要的地位。

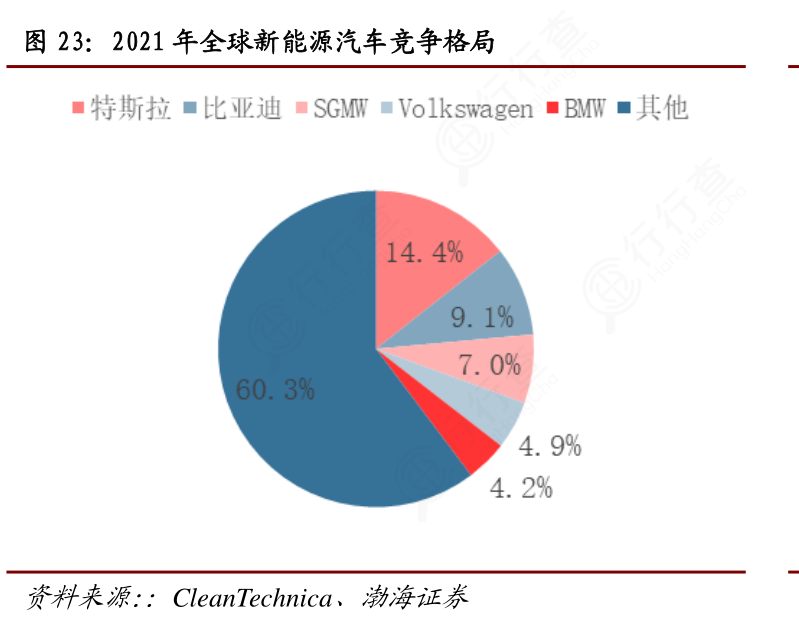

全球新能源汽车渗透率持续上升。2017年以来全球汽车销量开始呈现下降趋势,全球新能源汽车渗透率则持续增长,根据EV Sales数据,2021年全球新能源汽车销量约649.54万辆,同比增长109.17%,渗透率7.32%,相比2020年提升3.29pct。

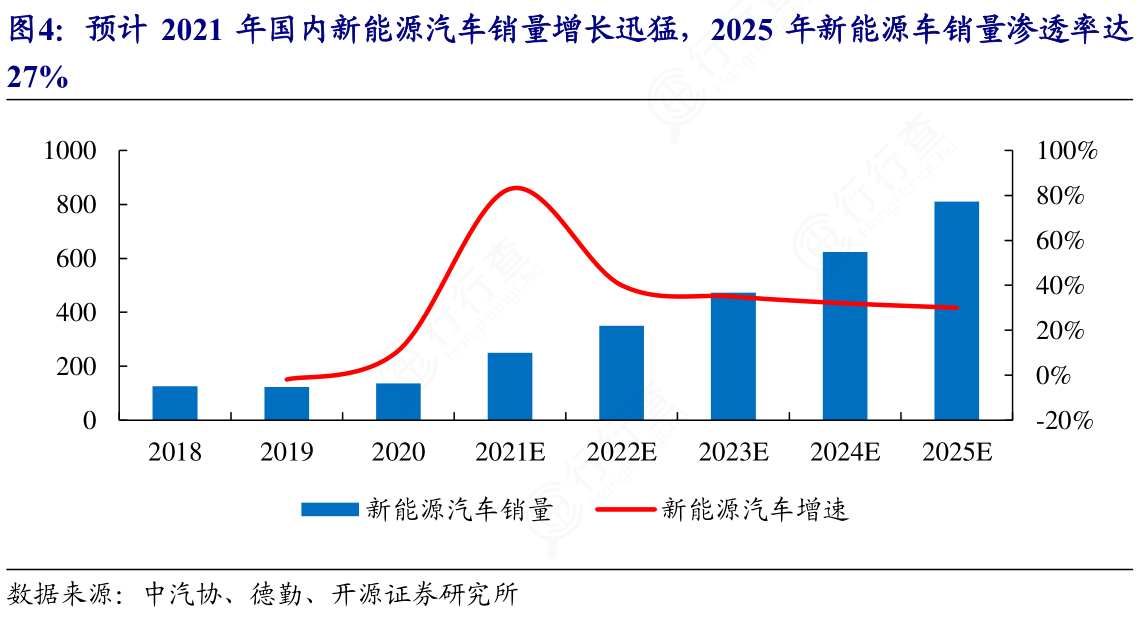

《新能源汽车产业发展规划(2021-2035 年)》倡导的电动化、智能化、网联化将成为我国新能源汽车产业发展的新机遇。经过本轮升级,中国电动车产业未来将更加具备国际竞争能力,并迎来更好的发展期。根据中汽协与德勤数据,预计我国新能源汽车销量到2025年有望超过810万辆,是2020年的5.9倍,是2021年(251万辆)的3.2倍,未来5年复合增长率可达42%左右。按照2025 年汽车总销量3000万辆预计,新能源车销量渗透率达27%。

下游锂电产业链集中度:正极材料企业,锂电池目前正极材料主流为三元和磷酸铁锂,我国为生产大国,国内三元/铁锂CR4分别42%/56%集中度较低;电池企业,全球/国内动力电池CR4分别达到74%/79%,均高于上游矿端及冶炼端。新能源汽车企业,全球/国内CR4分别达到35.5%/49.6%。

智能化天然适配汽车电动化浪潮。动力控制角度来看,新能源汽车的“三电”技术更容易实现自动驾驶,新能源汽车通过电控、电驱、电池来对汽车的动力系统进行控制,效率与精细度均优于传统燃油车。未来高级ADAS与自动驾驶系统均需实现对汽车动力系统的智能化控制,因此,电动汽车与自动驾驶发展趋势天然契合。此外,由于电动车供应链整合度更高,以特斯拉为首的造车新势力有更强的整车控制能力与创新能力。另一方面,造车新势力缺少传统车企的品牌影响力以及在机械动力领域的技术积淀,因此更有意愿通过提升汽车的“科技感”来吸引年轻用户群体。

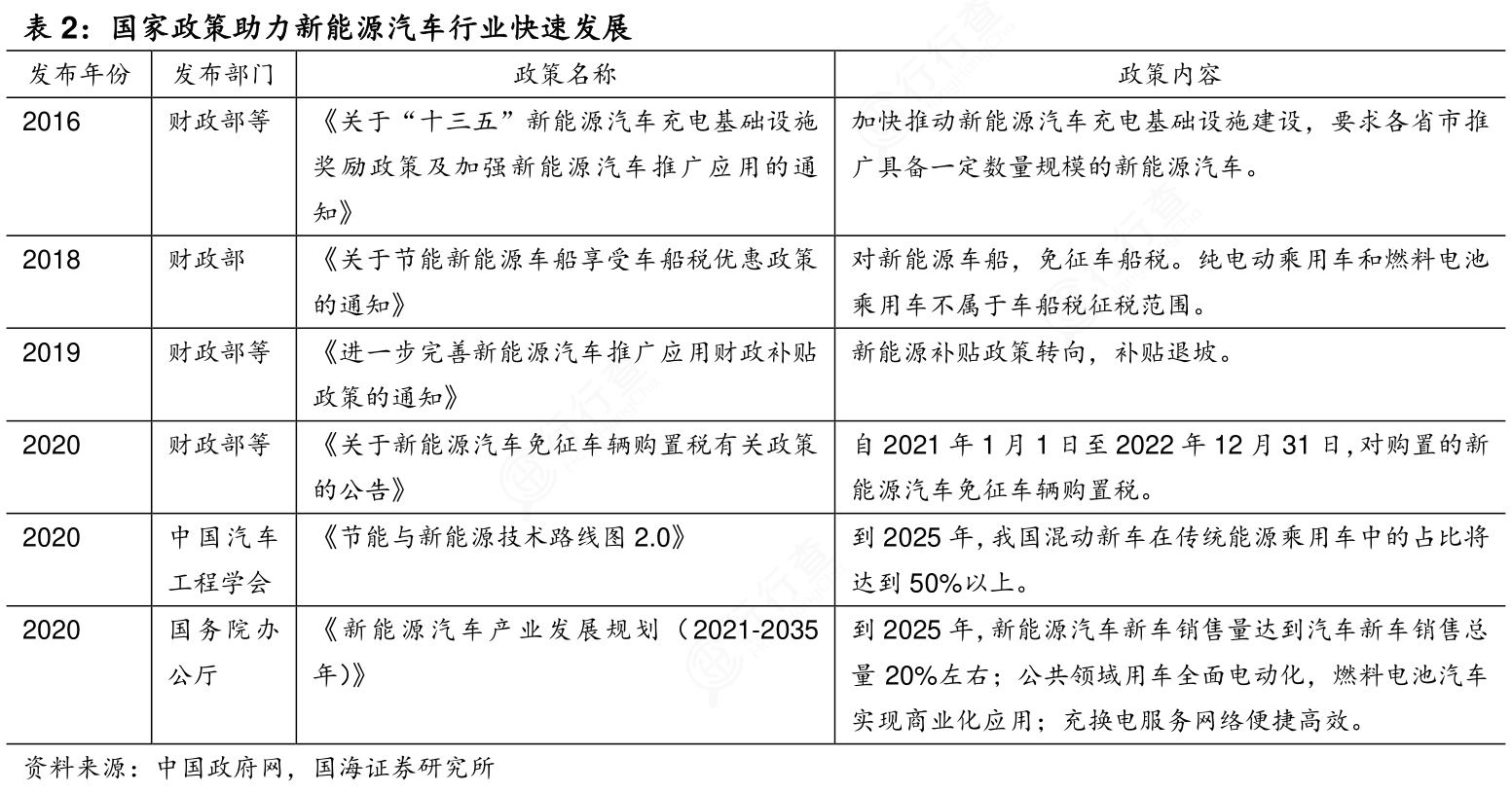

新能源汽车为产业发展大势所趋,国家政策支持引导新能源汽车行业发展。随着科技革命和产业革命发展,加之生态环境问题日益严峻背景下低碳发展成为共识,新能源汽车成为汽车产业发展大势所趋。我国从2016年起多次出台政策文件扶持新能源汽车行业发展。2020年10月,国务院常委会会议通过《新能源汽车产业发展规划(2021-2035)》,指导和推动新能源汽车行业发展。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。