氢能:低碳清洁新能源,双碳目标新助力

2022-03-23

氢能是指氢在物理与化学变化过程中释放的能量,可用于储能、发电、各种交通工具用燃料、家用燃料等。氢能是一种来源广泛、清洁无碳、灵活高效、应用场景丰富的二次能源,是推动传统化石能源清洁高效利用和支撑可再生能源大规模发展的理想互联媒介,是实现交通运输、工业和建筑等领域大规模深度脱碳的最佳选择。

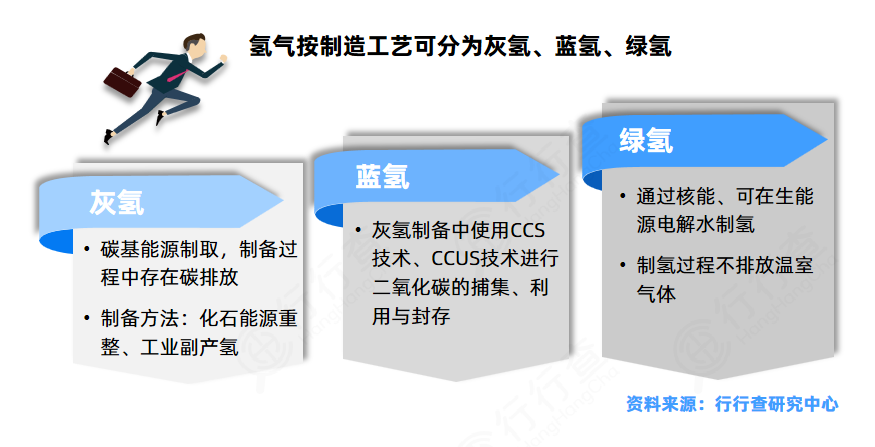

按生产来源划分氢能可以采用多种工艺和能源制取,为表述方便,业界经常以颜色进行区分,诸如灰氢、蓝氢、绿氢等。目前,我国氢气主要来自灰氢。

•灰氢是指利用化石燃料石油、天然气和煤制取氢气,制氢成本较低但碳排放量大;

•蓝氢是指使用化石燃料制氢的同时,配合碳捕捉和碳封存技术,碳排放强度相对较低但捕集成本较高;

•绿氢是利用风电、水电、太阳能、核电等可再生能源电解制氢,制氢过程完全没有碳排放,但成本较高。

按生命周期评价方法划分2020年12月,中国氢能联盟提出的团体标准《低碳氢、清洁氢与可再生氢标准及认定》正式发布,这是全球首次从正式标准角度对氢的碳排放进行量化。该标准运用生命周期评价方法将氢能指标客观量化,分为低碳氢、清洁氢和可再生氢,从源头出发推动氢能全产业链绿色发展,被业界广泛认可。

按生命周期评价方法划分2020年12月,中国氢能联盟提出的团体标准《低碳氢、清洁氢与可再生氢标准及认定》正式发布,这是全球首次从正式标准角度对氢的碳排放进行量化。该标准运用生命周期评价方法将氢能指标客观量化,分为低碳氢、清洁氢和可再生氢,从源头出发推动氢能全产业链绿色发展,被业界广泛认可。

•低碳氢是指生产过程中所产生的温室气体排放值低于14.51kgCO2e/kgH2的氢气;

•清洁氢是指生产过程中所产生的温室气体排放值低于4.90kgCO2e/kgH2的氢气; 氢能行业发展历程:

氢能行业发展历程:

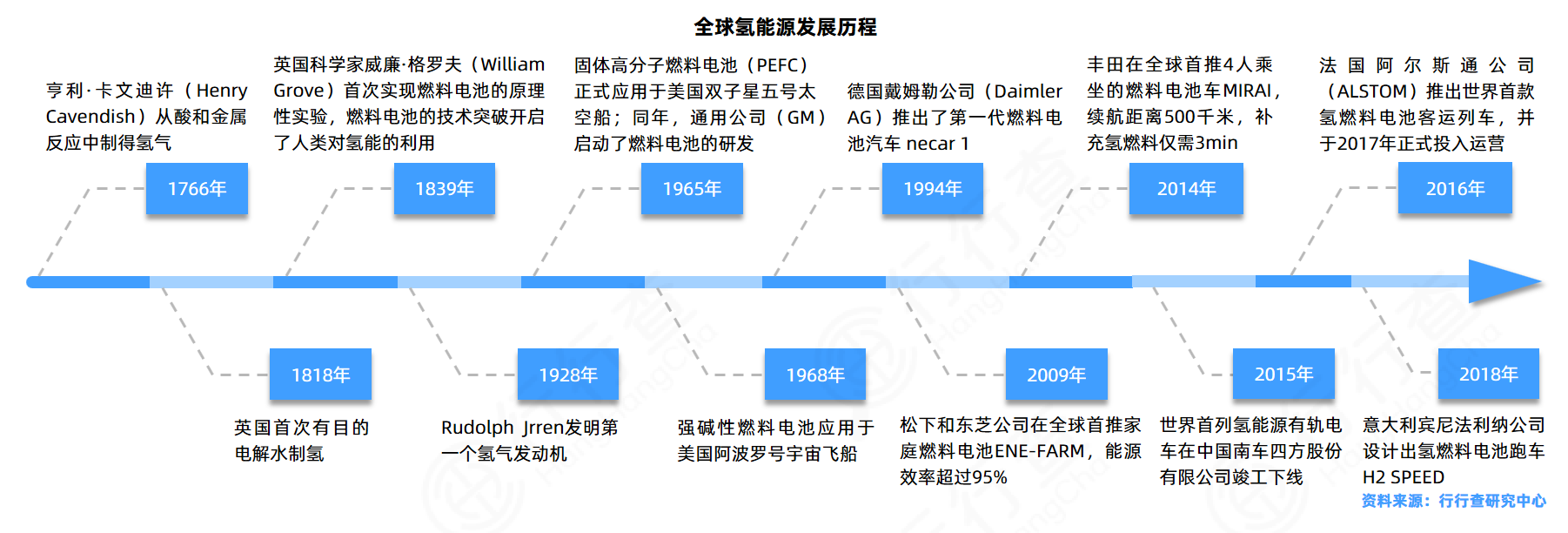

世界上许多国家都将氢能作为战略性能源来发展。早在20世纪70年代,美国就成功将燃料电池应用于双子星五号太空船和阿波罗号宇宙飞船上,成为第一个实现氢能源技术应用的国家。然而20世纪末期至21世纪初期,因成本问题,氢能源技术的发展近乎停滞。直到2014年日本燃料电池技术的突破,再加上石油、煤炭等一次能源的储量逐渐减少导致能源紧缺,各国构建“氢能社会”的愿景才又被重拾,氢能源也重新受到重视。如今从国家层面来看,日本是氢能源发展最为积极的推动者;从市场实践层面来看,交通领域是全球氢能技术应用的“领头羊”。

氢能行业制氢技术:

氢能行业制氢技术:

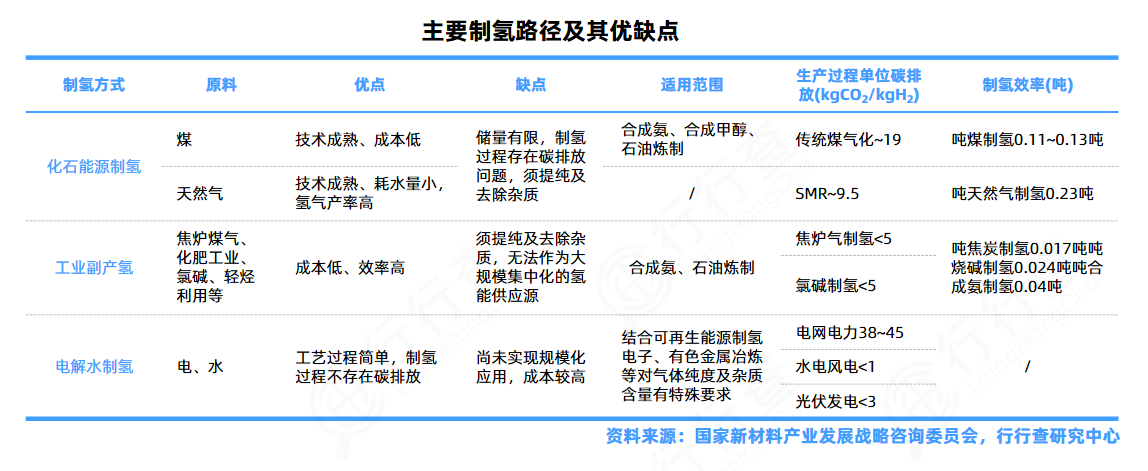

三种主流制取路径我国现阶段氢能的生产利用已较为广泛,主要通过化石能源制氢和工业副产氢获得,制成的氢气主要应用在工业原料或生产供热中。在当前中国的氢气供给结构中,化石能源制氢占比在70%左右,工业副产氢占比30%左右,电解水制氢及其他生物制氢技术占比较低。

•化石能源制氢:传统制氢工业中以煤、天然气等化石能源为原料,制氢过程产生碳排放,制得氢气中普遍含有硫、磷等危害性杂质,对提纯及碳捕获有着较高的要求;

•工业副产气制氢:焦炉煤气、氯碱尾气等工业副产提纯制氢,能够避免尾气中的氢气浪费,实现氢气的高效利用,但从长远看无法作为大规模集中化的氢能供应来源;

•电解水制氢:电解水制氢纯度等级高,杂质气体少,易与可再生能源结合,被认为是未来最有发展潜力的绿色氢能供应方式。此外还有其他制氢方式包括生物质制氢、太阳能光催化分解水制氢、核能制氢等,但仍然处于试验和开发阶段,尚未形成工业化应用。

氢能行业产业链:

氢能行业产业链:

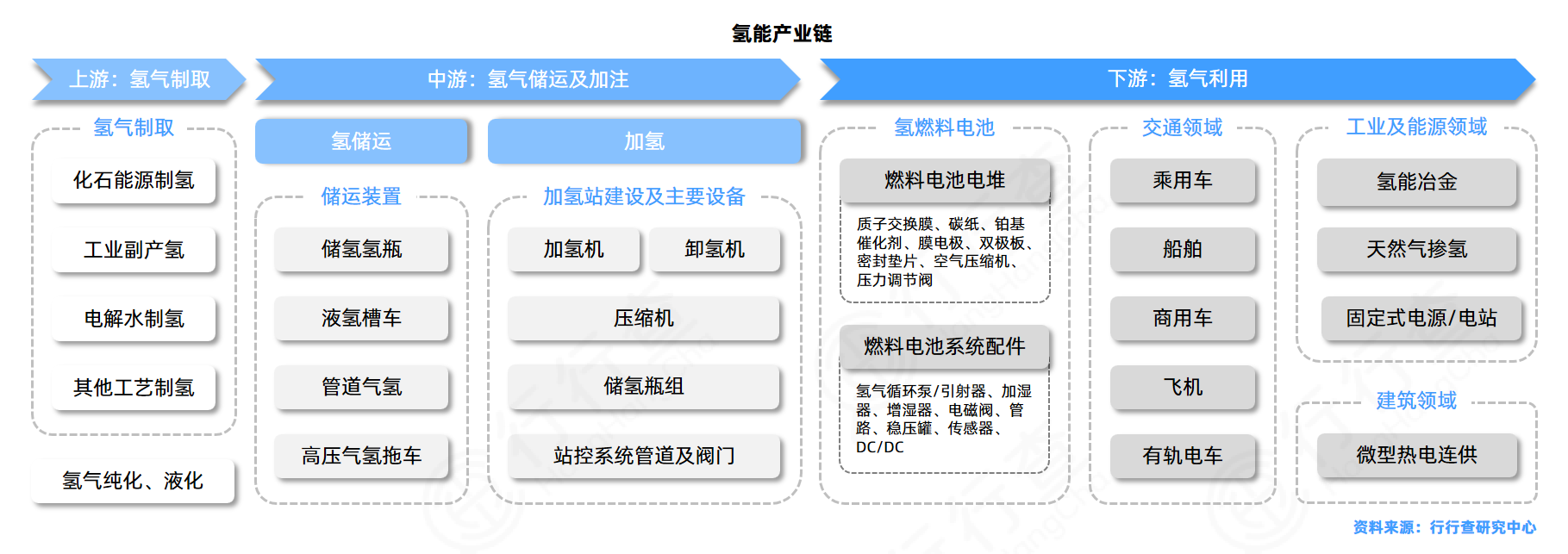

氢能产业链整体可以分为氢能制取、氢能储运、氢能应用三大环节,包括上游氢能制造、中游氢能储存运输、下游交通领域、储能领域、工业领域应用,具有广阔的发展空间。其中储运环节是高效利用氢能的关键,是影响氢能向大规模方向发展的重要环节。在氢能全产业链中,氢的储运是制约我国氢能和燃料电池产业发展的关键环节,因为氢气特殊的物理、化学性能,使得它储运难度大、成本高、安全性低。

氢能行业市场规模:

氢能行业市场规模:

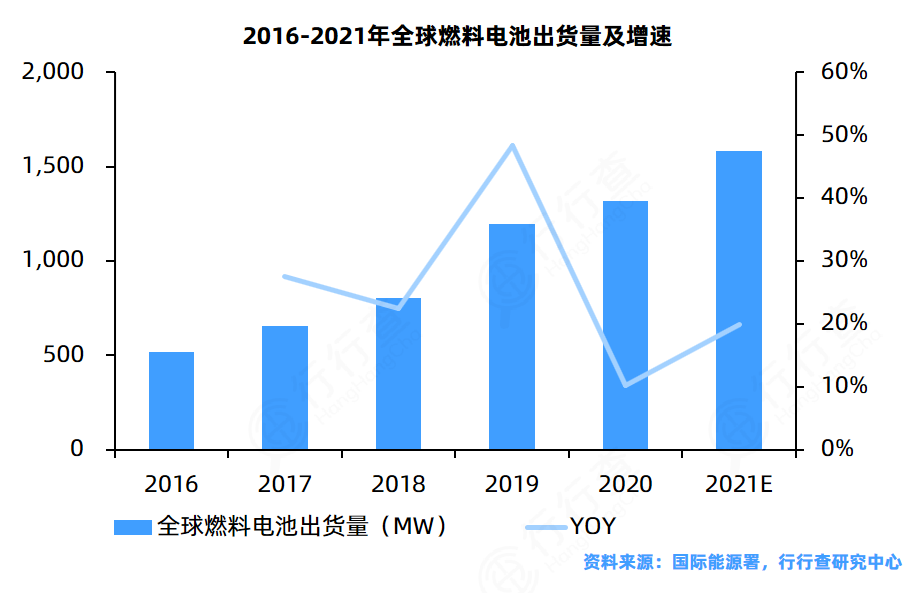

从全球燃料电池出货量来看,全球燃料电池市场呈快速发展趋势。2020年尽管受新冠肺炎疫情的影响增速有所放缓,但在亚太地区的拉动下全球燃料电池出货量仍然保持增长态势,达到1,300MW左右,同比增长10%,2016-2020年年均复合增长率约为26%。

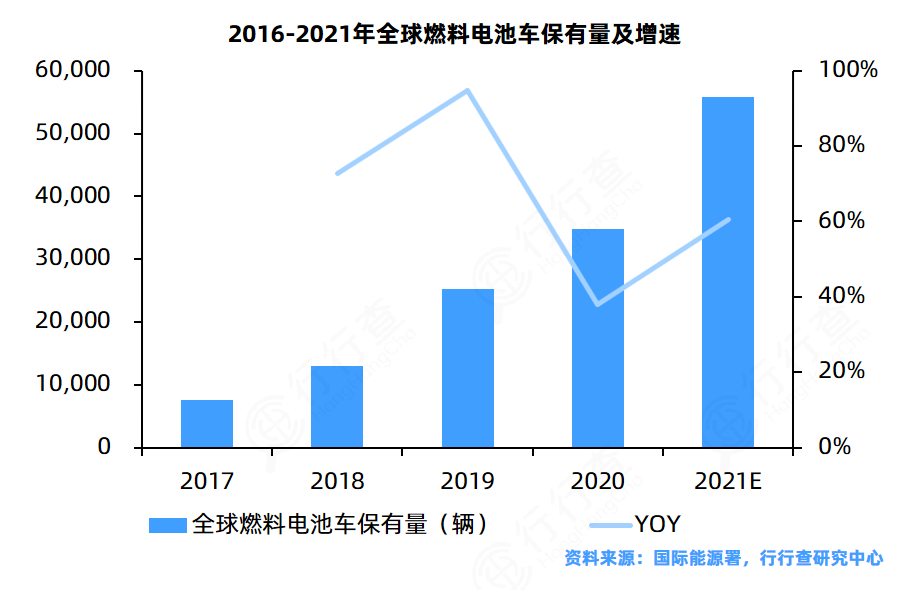

据国际能源署(IEA)数据,截至2020年底全球包括乘用车、公交车、商用车以及中重型卡车等在内投入运营的燃料电池车共34,804辆,同比增长38%。其中韩国投入运营的燃料电池车数量达10,093辆,占比达29%,首次取代美国成为全球燃料电池车运营数量最多的国家,其次分别为美国和中国。

氢能行业政策法规:

氢能行业政策法规:

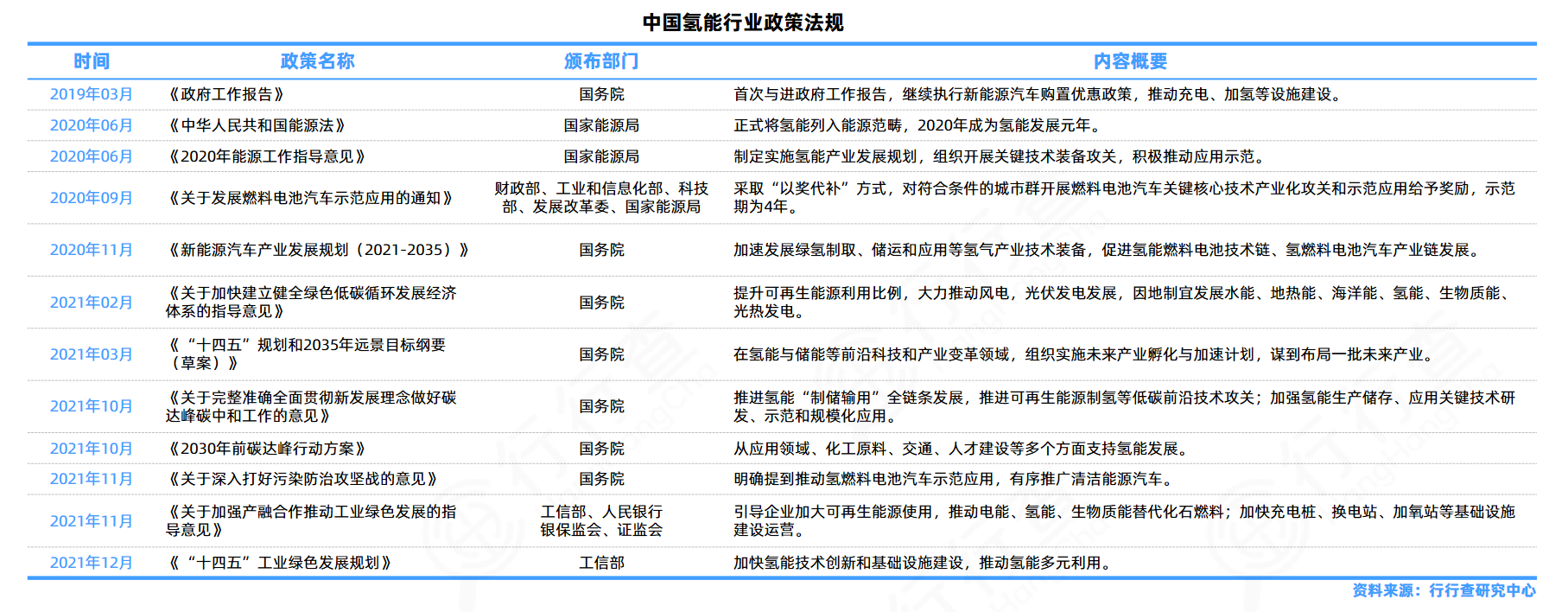

近年来,我国氢能产业顶层设计逐步展开,国家政策有序加码持续引导氢能产业健康发展。2019年两会期间,氢能被首次写入《政府工作报告》,之后工信部、国务院、发改委等多部门陆续发布支持、规范氢能产业的发展政策,“十四五”规划中更是提出要加速氢能产业发展。

行行查 | 行业研究数据库 www.hanghangcha.com

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。

•低碳氢是指生产过程中所产生的温室气体排放值低于14.51kgCO2e/kgH2的氢气;

•清洁氢是指生产过程中所产生的温室气体排放值低于4.90kgCO2e/kgH2的氢气;

•可再生氢生产过程中所产生的温室气体排放的限值与清洁氢相同,且氢气的生产所消耗的能源为可再生能源。

世界上许多国家都将氢能作为战略性能源来发展。早在20世纪70年代,美国就成功将燃料电池应用于双子星五号太空船和阿波罗号宇宙飞船上,成为第一个实现氢能源技术应用的国家。然而20世纪末期至21世纪初期,因成本问题,氢能源技术的发展近乎停滞。直到2014年日本燃料电池技术的突破,再加上石油、煤炭等一次能源的储量逐渐减少导致能源紧缺,各国构建“氢能社会”的愿景才又被重拾,氢能源也重新受到重视。如今从国家层面来看,日本是氢能源发展最为积极的推动者;从市场实践层面来看,交通领域是全球氢能技术应用的“领头羊”。

三种主流制取路径我国现阶段氢能的生产利用已较为广泛,主要通过化石能源制氢和工业副产氢获得,制成的氢气主要应用在工业原料或生产供热中。在当前中国的氢气供给结构中,化石能源制氢占比在70%左右,工业副产氢占比30%左右,电解水制氢及其他生物制氢技术占比较低。

•化石能源制氢:传统制氢工业中以煤、天然气等化石能源为原料,制氢过程产生碳排放,制得氢气中普遍含有硫、磷等危害性杂质,对提纯及碳捕获有着较高的要求;

•工业副产气制氢:焦炉煤气、氯碱尾气等工业副产提纯制氢,能够避免尾气中的氢气浪费,实现氢气的高效利用,但从长远看无法作为大规模集中化的氢能供应来源;

•电解水制氢:电解水制氢纯度等级高,杂质气体少,易与可再生能源结合,被认为是未来最有发展潜力的绿色氢能供应方式。此外还有其他制氢方式包括生物质制氢、太阳能光催化分解水制氢、核能制氢等,但仍然处于试验和开发阶段,尚未形成工业化应用。

氢能产业链整体可以分为氢能制取、氢能储运、氢能应用三大环节,包括上游氢能制造、中游氢能储存运输、下游交通领域、储能领域、工业领域应用,具有广阔的发展空间。其中储运环节是高效利用氢能的关键,是影响氢能向大规模方向发展的重要环节。在氢能全产业链中,氢的储运是制约我国氢能和燃料电池产业发展的关键环节,因为氢气特殊的物理、化学性能,使得它储运难度大、成本高、安全性低。

从全球燃料电池出货量来看,全球燃料电池市场呈快速发展趋势。2020年尽管受新冠肺炎疫情的影响增速有所放缓,但在亚太地区的拉动下全球燃料电池出货量仍然保持增长态势,达到1,300MW左右,同比增长10%,2016-2020年年均复合增长率约为26%。

据国际能源署(IEA)数据,截至2020年底全球包括乘用车、公交车、商用车以及中重型卡车等在内投入运营的燃料电池车共34,804辆,同比增长38%。其中韩国投入运营的燃料电池车数量达10,093辆,占比达29%,首次取代美国成为全球燃料电池车运营数量最多的国家,其次分别为美国和中国。

近年来,我国氢能产业顶层设计逐步展开,国家政策有序加码持续引导氢能产业健康发展。2019年两会期间,氢能被首次写入《政府工作报告》,之后工信部、国务院、发改委等多部门陆续发布支持、规范氢能产业的发展政策,“十四五”规划中更是提出要加速氢能产业发展。

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。

氢能

相关推荐