医学影像:千亿市场托起影像设备广阔发展空间,国产龙头加速重塑市场格局

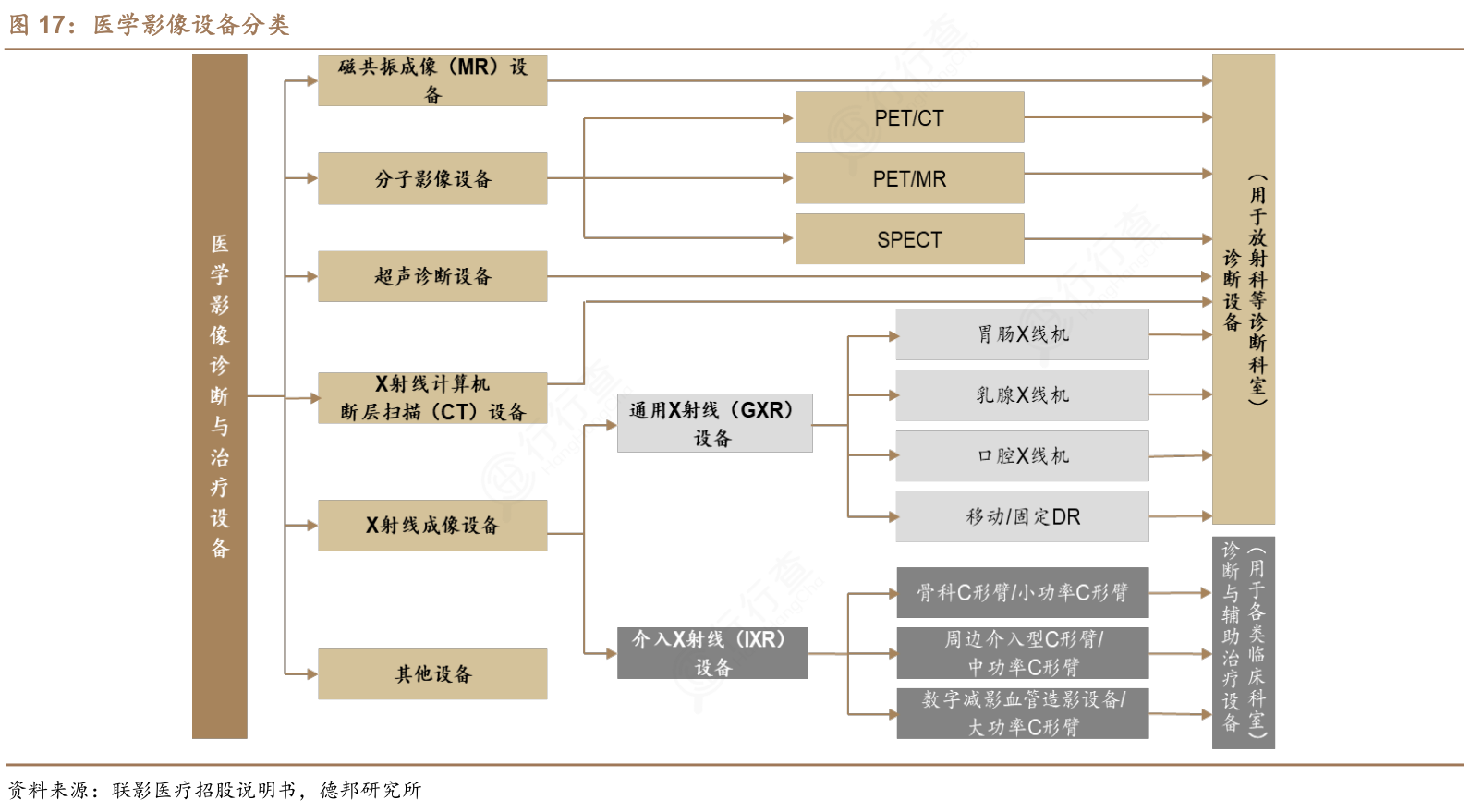

医疗器械可按照不同的功能和作用划分为医学影像设备、手术相关设备及体外诊断设备等。也可以按照不同目的,划分为诊断影像设备及治疗影像设备,其中前者又可以按照不同信号细分为磁共振成像(MR)设备、X射线计算机断层扫描成像(CT)设备、X射线成像(XR)设备、分子影像(MI)设备、超声(US)设备等;后者可以细分为数字减影血管造影设备(DSA)及定向放射设备(骨科C臂)等。

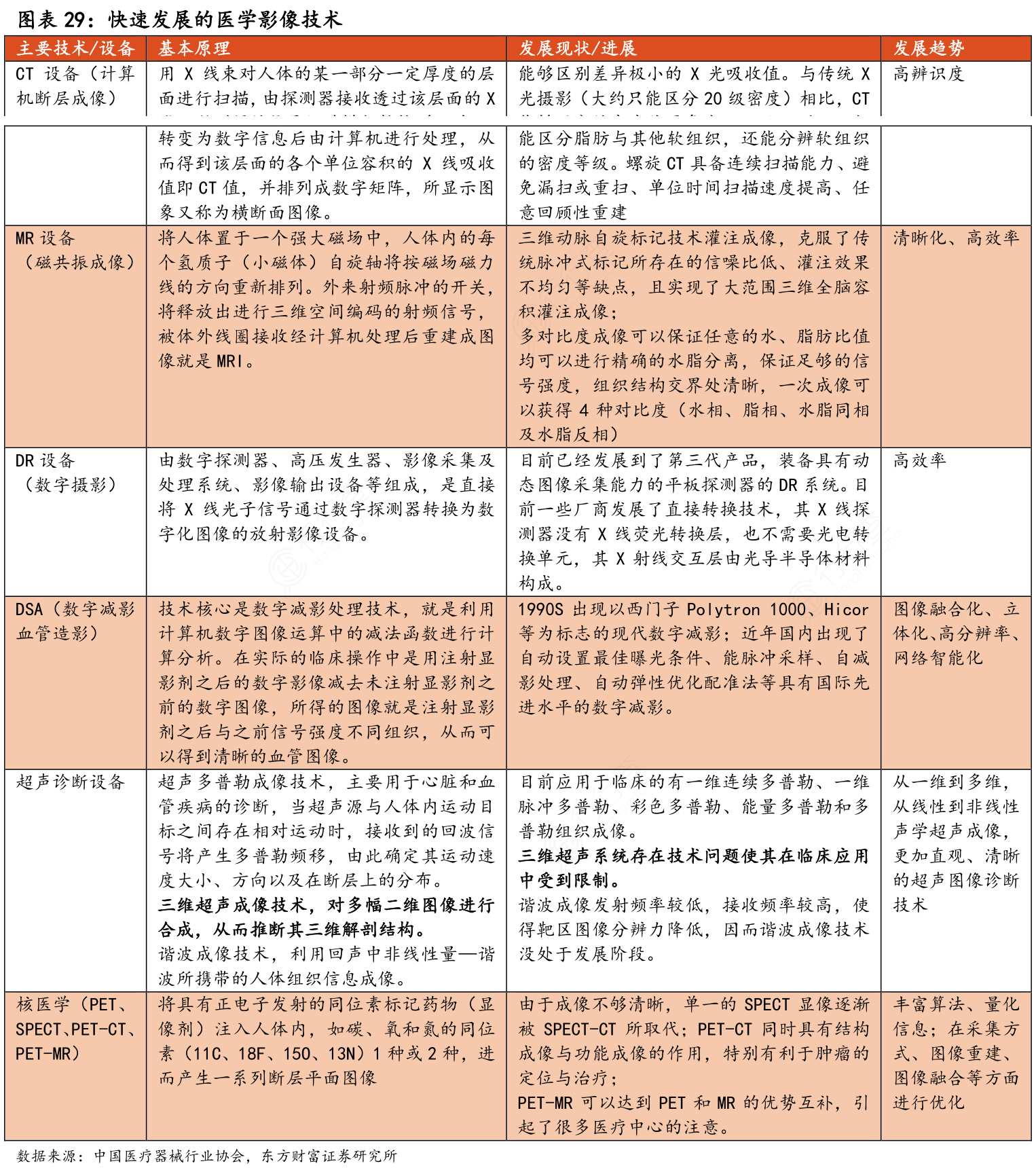

伴随现代医学影像学的高速发展,医学影像技术已经形成包括UI、DR、DSA、CT、MRI、PET、PET-CT/MR以及PACS等多种技术组成的医学影像学体系。不断丰富的医学影像成像技术使得医学影像从辅助检查手段变为现代医学最重要的临床诊断和鉴别诊断方法。

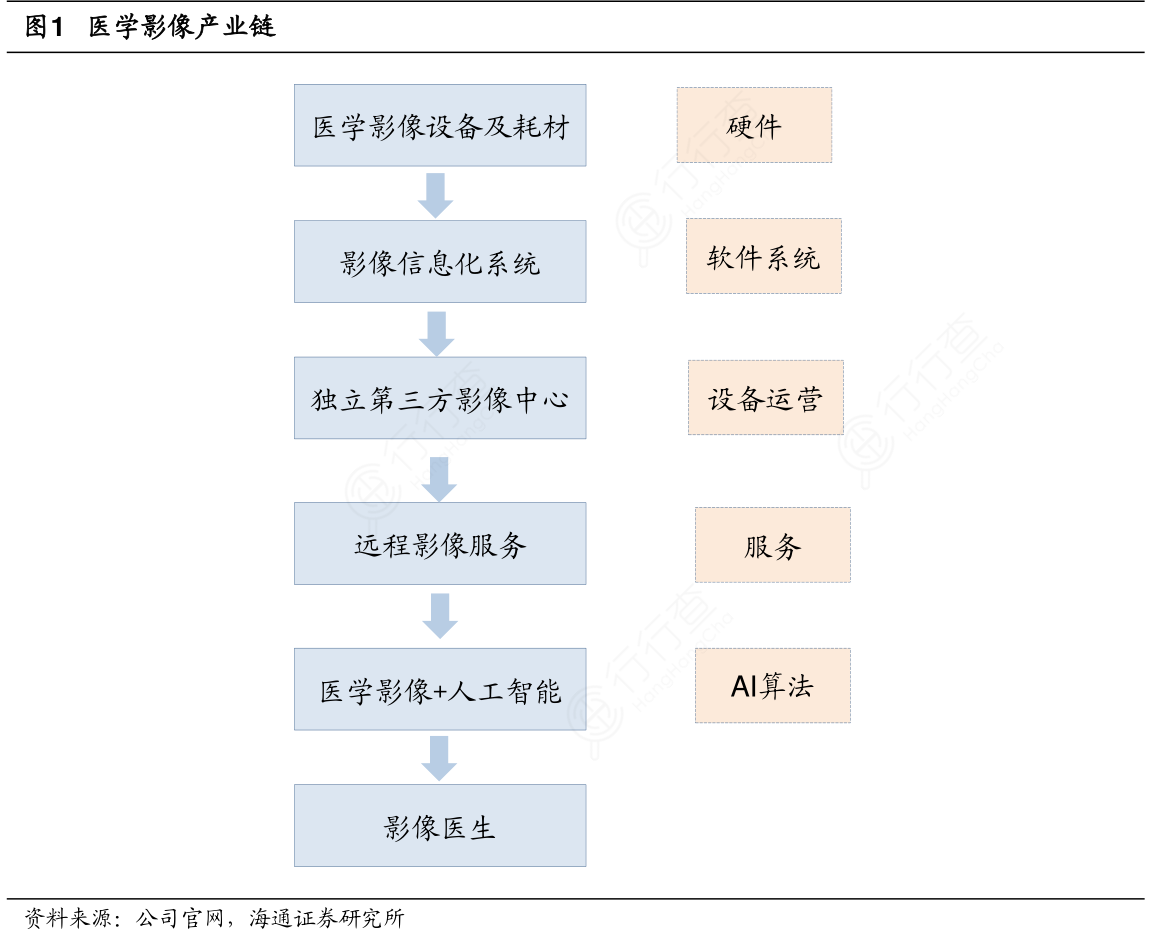

医学影像领域快速发展。第一,从政策角度,2013-2017年,政府各部门出台多项政策,不断加大对国产医学影像设备、第三方独立医学影像诊断中心、远程医疗等领域的支持力度。第二,从技术角度,新技术的应用为医学影像的大规模应用提供强大引擎,特别云技术提供的影像数据的云存储,人工智能技术(图像识别)为影像数据提供智能分析等。第三,从各巨头布局角度,(1)英特尔。2017年年初,英特尔与相关机构合作研发的一套基于超声影像的甲状腺结节良恶性的辅助诊断系统-“DE-超声机器人”在部分医院开始临床试点。2017年7月,英特尔与爱尔眼科等公司共同签署人工智能眼科疾病识别解决方案,从处理器和硬件角度支持眼科图像诊断。(2)阿里。2017年7月,阿里健康正式对外发布AI医疗产品“DoctorYou”,该产品的CT肺结节智能检测引擎是阿里健康进入实际应用的第一个医疗AI产品。(3)腾讯。2017年8月,腾讯发起人工智能医学影像联合实验室,并公布其首个AI医学影像产品“腾讯觅影”,辅助早期食道癌等疾病的筛查。第四,从人工智能技术应用效果来看,根据英特尔公司医疗和生命科学集团亚太区总经理李亚东观点,人工智能准确性已经超过了一定工作年限的放射科医生。例如,三甲医院10-15年工作经验的放射科医生,读甲状腺结节的超声影像准确率在75%左右,人工智能应用的准确率则达到85%以上,甚至在不断提升。医学影像产业链。医学影像产业链主要分为六部分,第一,医学影像设备及耗材;第二,是影像信息化系统;第三,独立第三方影像中心;第四,远程影像服务;第五,医学影像+人工智能;第六,影像医生(公立、民营医院)。

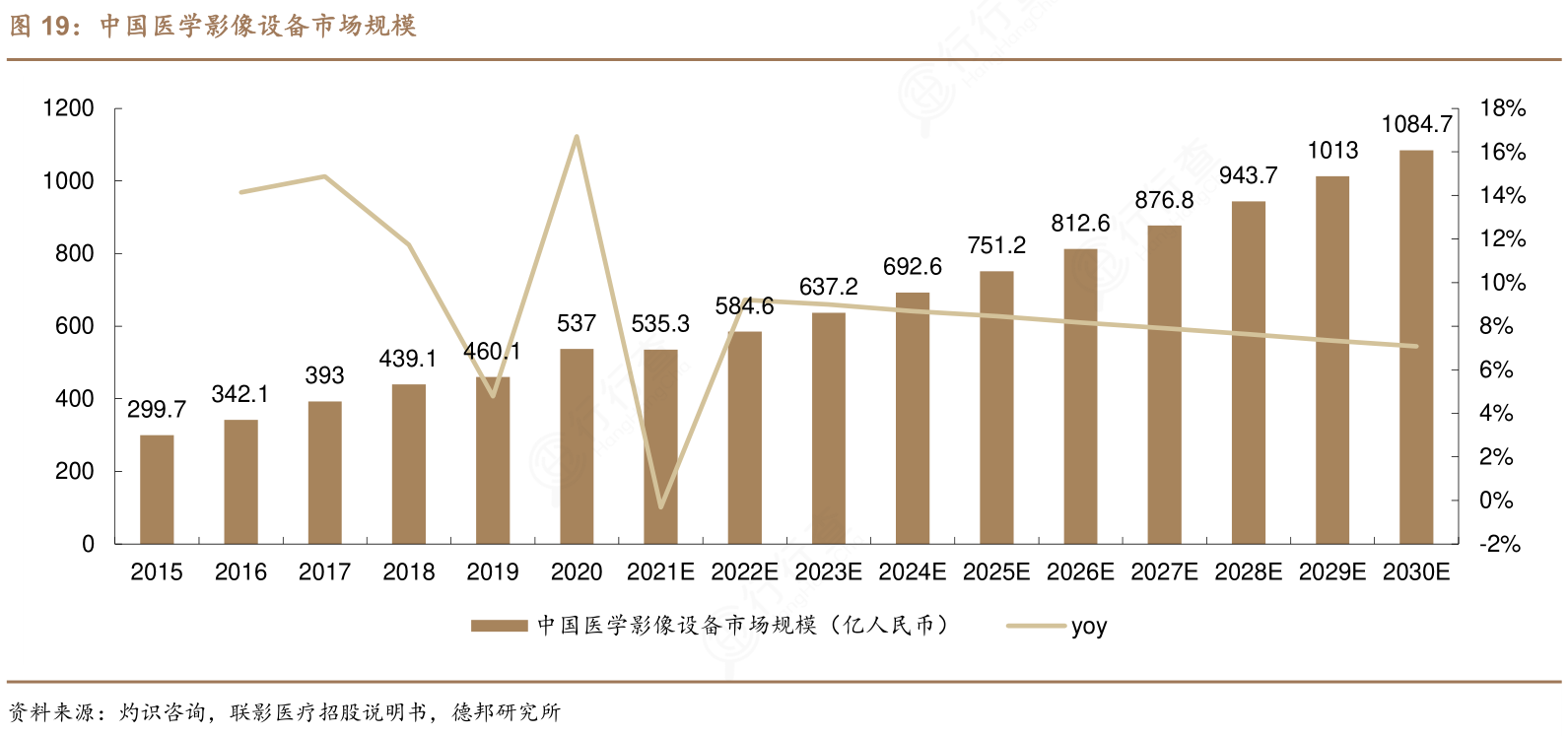

进口垄断逐步被打破,中国医学影像设备市场持续增长,预计2030年高达千亿市场。医学影像设备在医疗器械行业的诸多细分领域中技术壁垒最高,国产品牌普遍起步较晚,规模较小,在中高端市场难以拥有话语权。但近年来随着国产医疗设备在研发、技术的积累,涌现出一批拥有自主核心技术的优质国产品牌,在部分产品及技术甚至超越同类国际品牌,国内医学影像设备行业正逐步打破进口垄断的局面。伴随着市场需求的不断增长和政策的积极扶持,据灼识咨询以出厂价口径计算,中国医学影像设备市场规模2020年已达到537亿元,未来十年预计以年均7.3%CAGR快速增长至2030年的1084.7亿元。

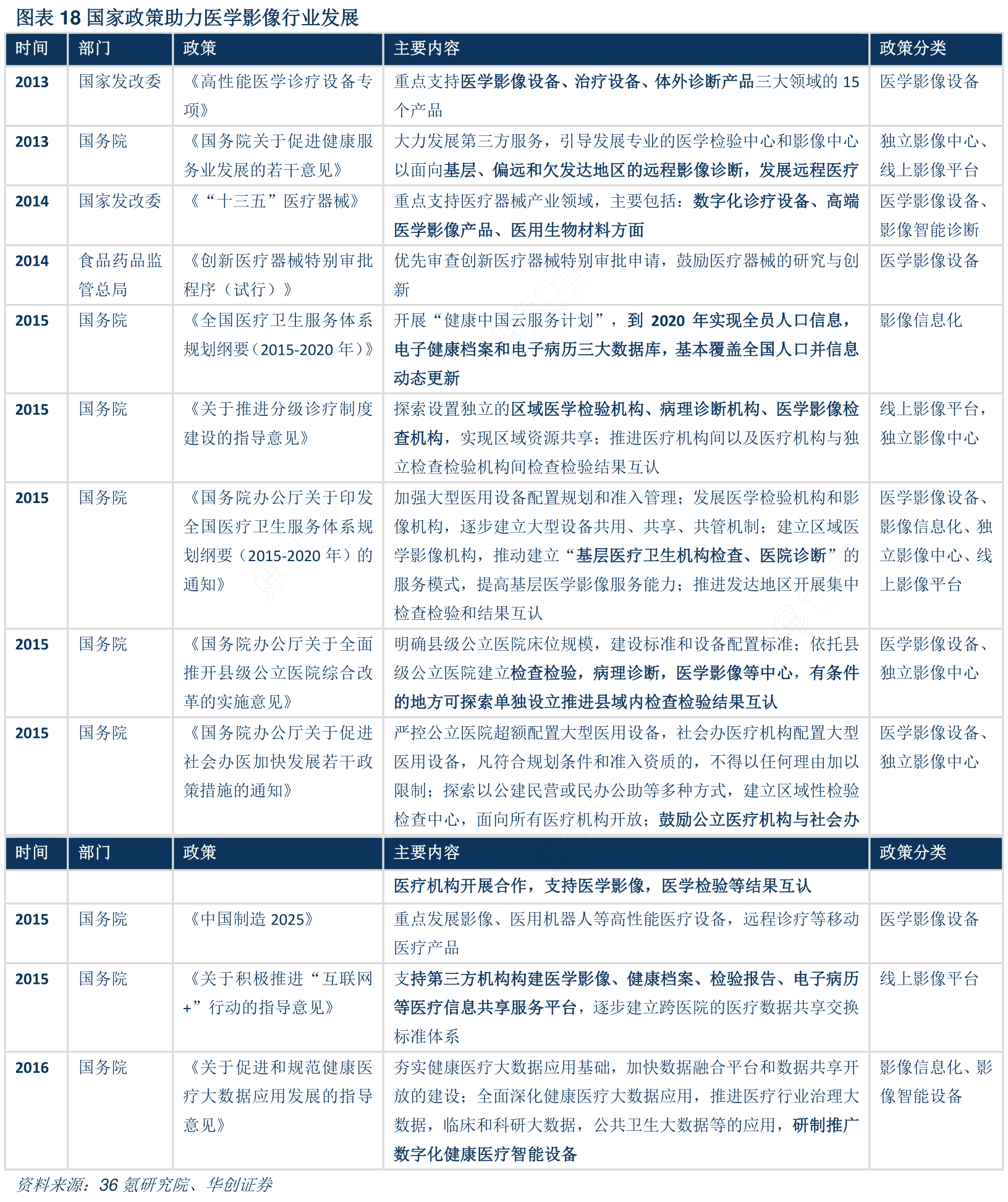

国务出台系列政策支持医学影像行业的发展。从2013年到2017年,国务院、发改委、国家食品药品监督总局、卫计委不断出台政策支持医学影像行业的发展。针对性政策涉及:医学影像设备、独立影像中心、线上影像平台、影像信息化,包括鼓励公立医院采购国产医疗设备、扶持民营医院新增设备需求;加强医疗信息化建设基础,构建云端医疗数据库,推动医疗大数据的应用开发等;全面推进分级诊断,鼓励民营资本流入建设独立检查检验中心、远程医疗等。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。