智能座舱:迈向智能移动空间,提供丰富场景服务

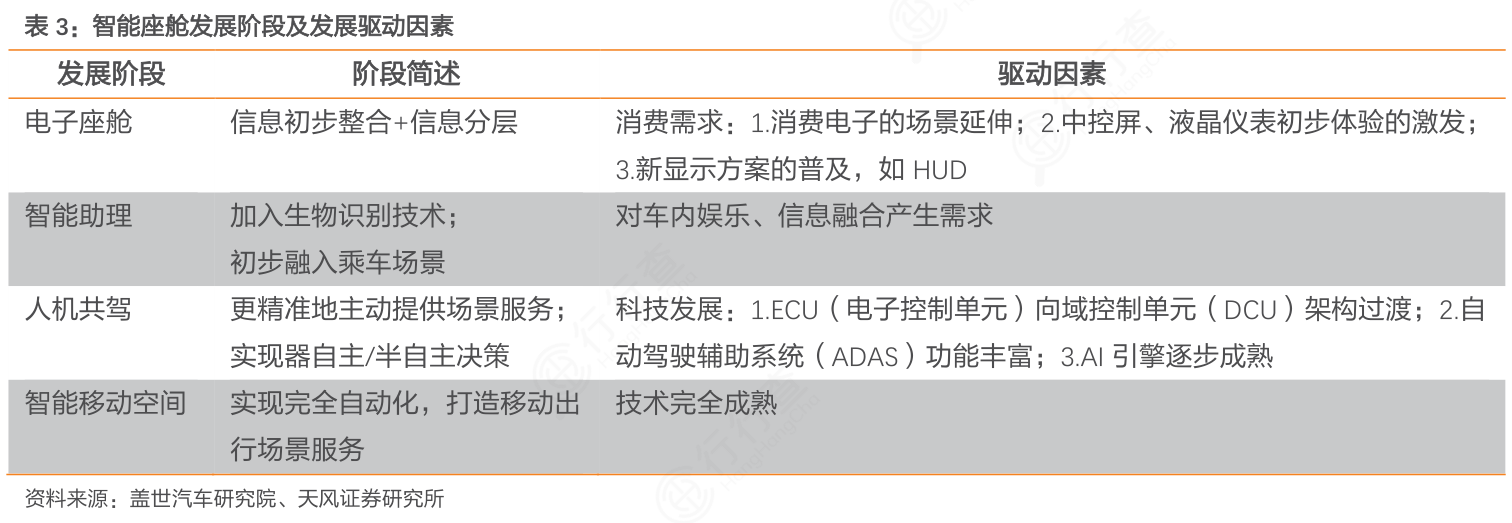

根据自动驾驶分级,智能座舱的发展大致可以分为4个阶段:电子座舱阶段、智能助理阶段、人机共驾阶段及智能移动空间阶段。

电子座舱:车载人机交互系统逐步整合,组成“电子座舱域”,并形成系统分层。车载电子经由车载收音机(1924)、中央显示屏(2001)、车载导航(2006)一直发展至电子座舱域(2018),由传统分散的座舱体系逐步发展融合成集合整体,衍生出后续多屏联动、多屏驾驶等复杂座舱功能,催生出座舱域控制器这种域集中式的计算平台。硬件整合的价值体现在成本及技术两个角度上,可以减少功能复杂化之后座舱硬件成本的增加,同时集中式方案统一了通信架构有助于降低设计难度、提高技术效率。

智能助理:应用生物识别技术,促进驾驶员监控设备迭代,增强车辆感知能力。此阶段车辆将设立独立感知层并升级交互功能,智能座舱通过感知层获得车内视觉(光学)、语音(声学)以及其他硬件设施提供的数据,再利用生物识别(人脸识别、语音识别)来监控车内人员的生理状态及心理状态,做到“理解人”;交互升级包括多种手段并存(物理按键交互发展至语音、手势交互),以及通过“视觉”、“语音”等多模交互发展为智能助理。

人机共驾:在整个乘车场景中(上车-行驶-下车)形成个性化、场景化服务,车辆初步实现自主/半自主决策。随着电子电气架构由分布式ECU向域控制器过渡,自动驾驶等级的提高,从而车载信息娱乐系统的算力增强,同时自动驾驶辅助的功能增加。车内感知系统(IVS)将对驾驶员状态进行主动提醒,信息显示系统的智能化程度也将提升。基于多种模式的交互手段将融合得更精准和主动,这件会促进座舱域、动力域与底盘域的融合,座舱将变成更加全面的智能助理。

智能移动空间:未来汽车使用场景更加丰富,将涵盖娱乐、生活、附加信息等一系列活动的出行服务,智能网联实现驾乘人员线上线下体验的无缝连接,车辆作为“第三生活空间”,带有独特的移动属性,将为消费者带来更加便利的体验。

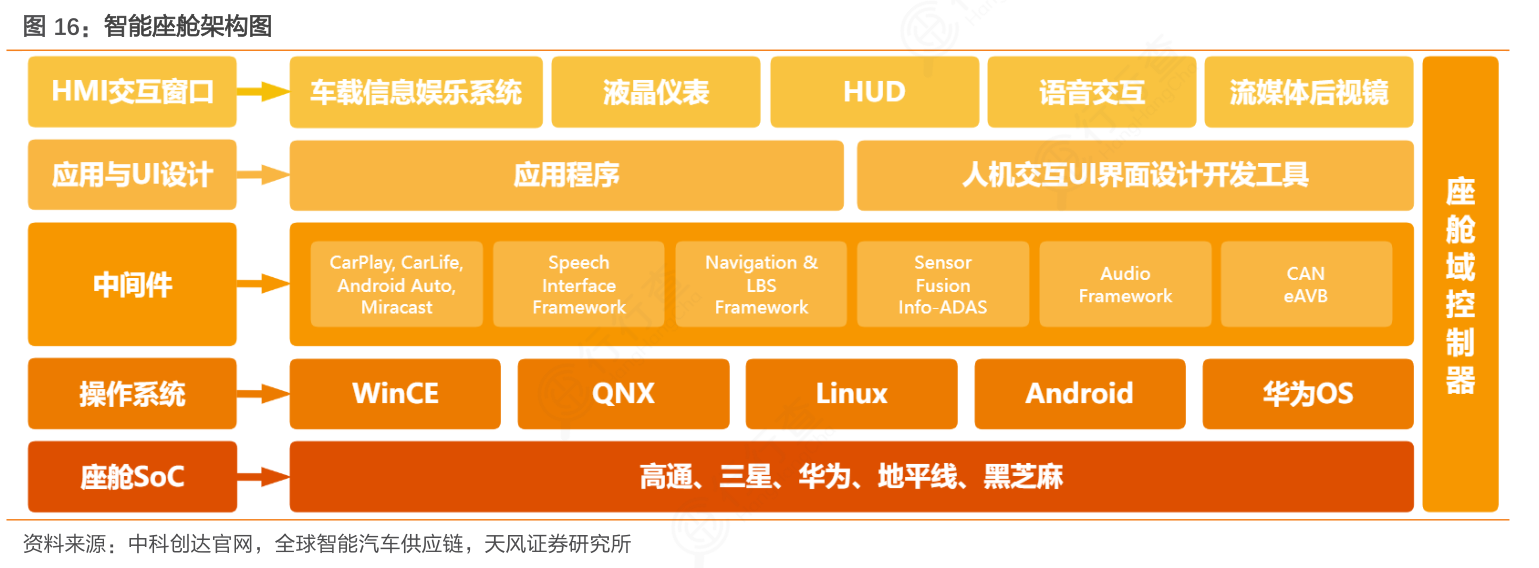

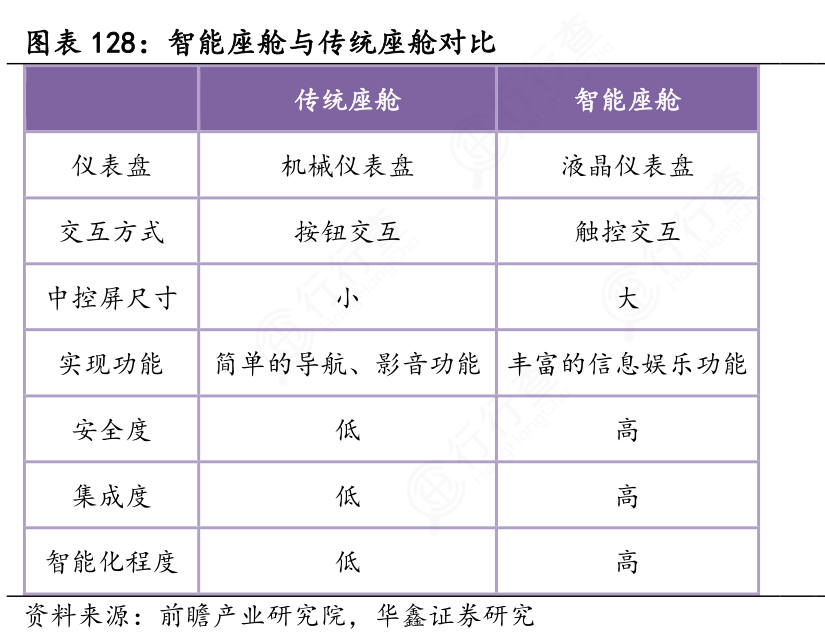

智能座舱,即智能化的汽车驾驶与乘坐空间,包括多种软硬件,如应用程序(导航、影音、娱乐等)、操作系统(QNX、Linux、Android、Harmony OS等)、中间件(车机互联、WiFi与蓝牙模块、导航与位置服务模块等)、HMI交互窗口(液晶仪表、多形态座舱显示屏、流媒体后视镜、HUD等)、座舱域控制器、SoC芯片等。

智能座舱,即智能化的汽车驾驶与乘坐空间,包括多种软硬件,如应用程序(导航、影音、娱乐等)、操作系统(QNX、Linux、Android、Harmony OS等)、中间件(车机互联、WiFi与蓝牙模块、导航与位置服务模块等)、HMI交互窗口(液晶仪表、多形态座舱显示屏、流媒体后视镜、HUD等)、座舱域控制器、SoC芯片等。

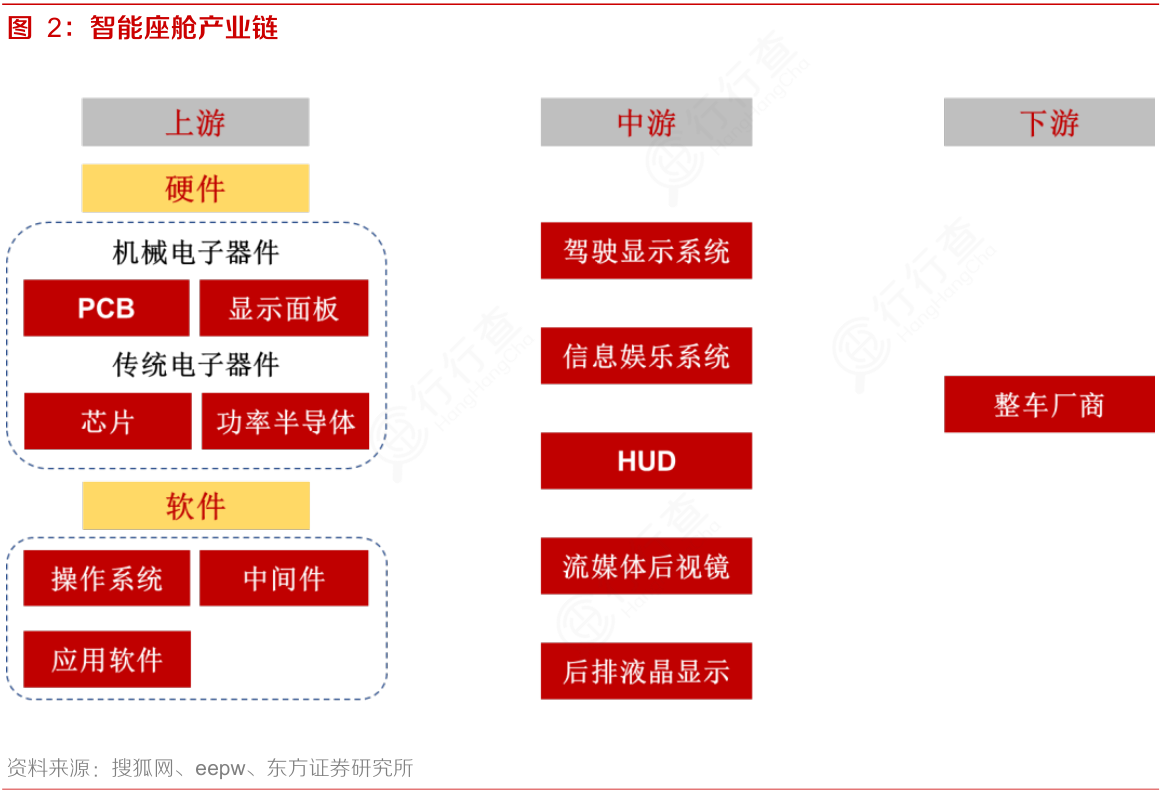

智能座舱全产业链可分为上、中、下游。智能座舱上游是指用于智能座舱产品的各类软硬件,由Tier2向Tier1提供。硬件层面主要包括PCB、显示面板等机械电子器件以及芯片、功率半导体等传统电子器件,软件层面主要包括Linux、QNX、Andriod等底层操作系统,导航和位置服务框架、语音接口框架、CAN总线通信机制等连接硬件底层与应用软件的中间件,以及车载地图、车载语音、信息娱乐等上层应用软件。

智能座舱全产业链可分为上、中、下游。智能座舱上游是指用于智能座舱产品的各类软硬件,由Tier2向Tier1提供。硬件层面主要包括PCB、显示面板等机械电子器件以及芯片、功率半导体等传统电子器件,软件层面主要包括Linux、QNX、Andriod等底层操作系统,导航和位置服务框架、语音接口框架、CAN总线通信机制等连接硬件底层与应用软件的中间件,以及车载地图、车载语音、信息娱乐等上层应用软件。

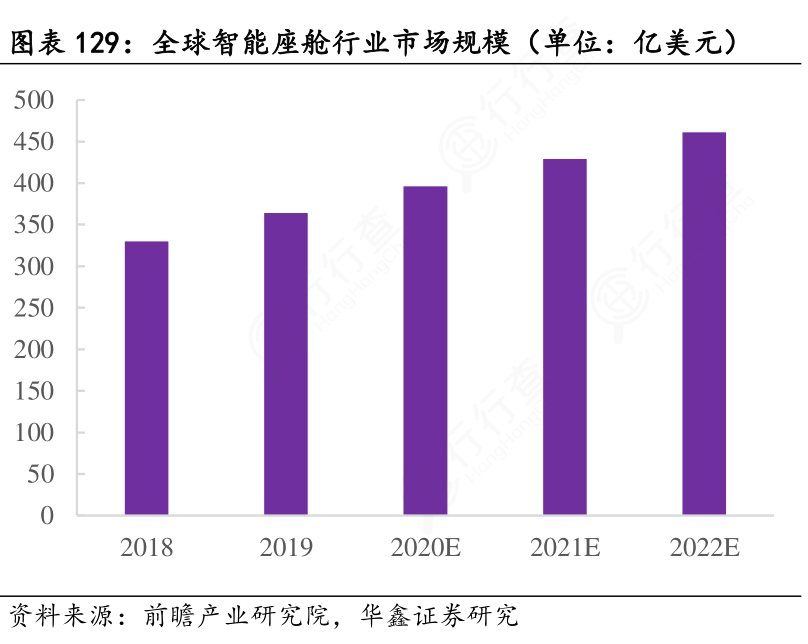

汽车电动化为智能座舱行业市场规模不断扩大奠基。以往传统汽车仅基本包含仪表和中控显示两个部分的屏幕,在新能源汽车快速发展的背景下,传统的仪表盘、中控屏、车载娱乐系统终端等系统面临着升级和集成,汽车在实现电动化的基础之上允许车内装载越来越多的屏幕,以全液晶仪表、中控、HUD、透明A柱、天窗、车窗等的座舱电子将带来更加智能化和安全化的交互体验,促进智能座舱进一步向智能移动空间靠近。据ICVTank预计,到2022年,全球智能座舱行业市场规模有望达461亿美元,年均复合增长率达8%。

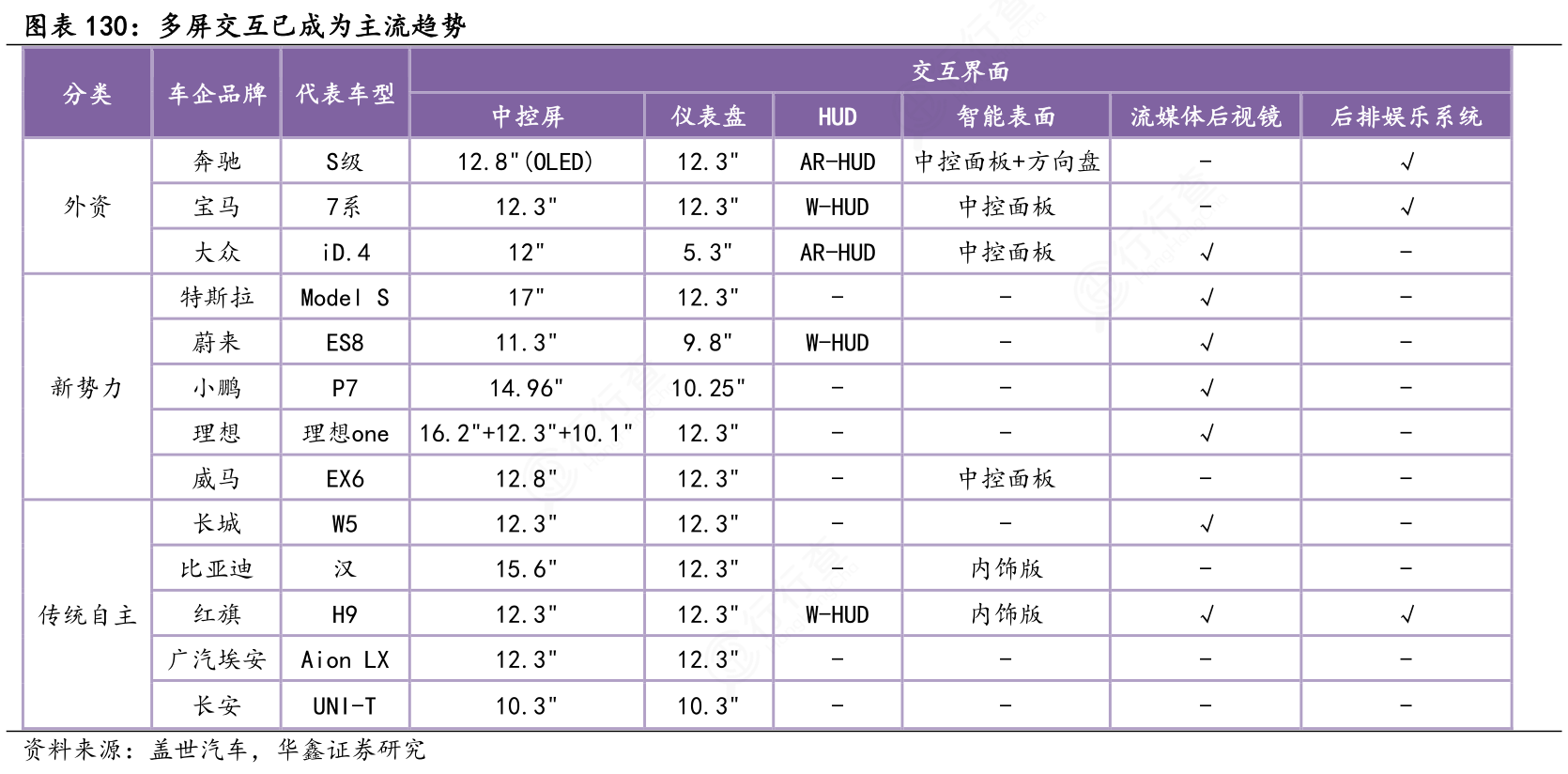

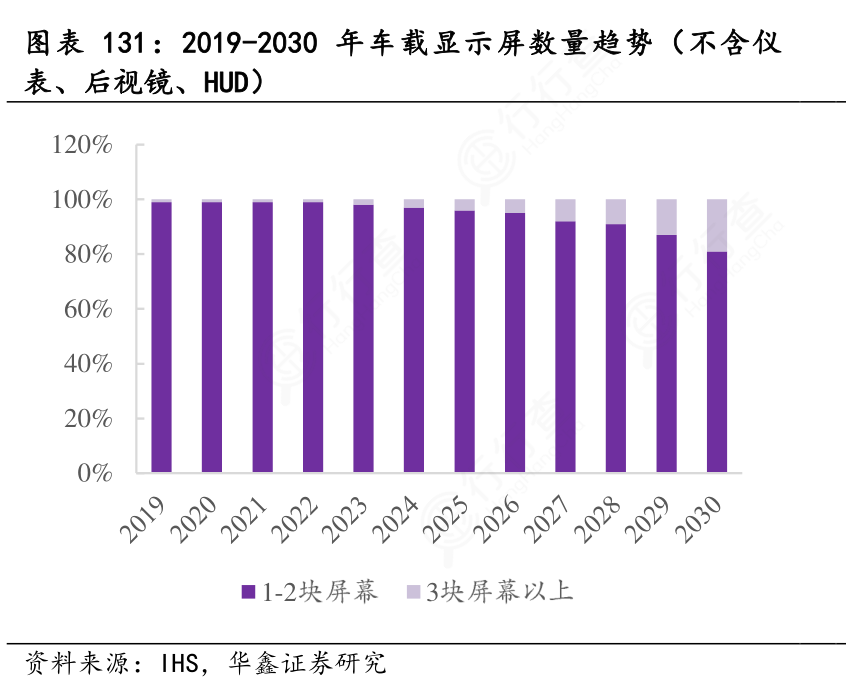

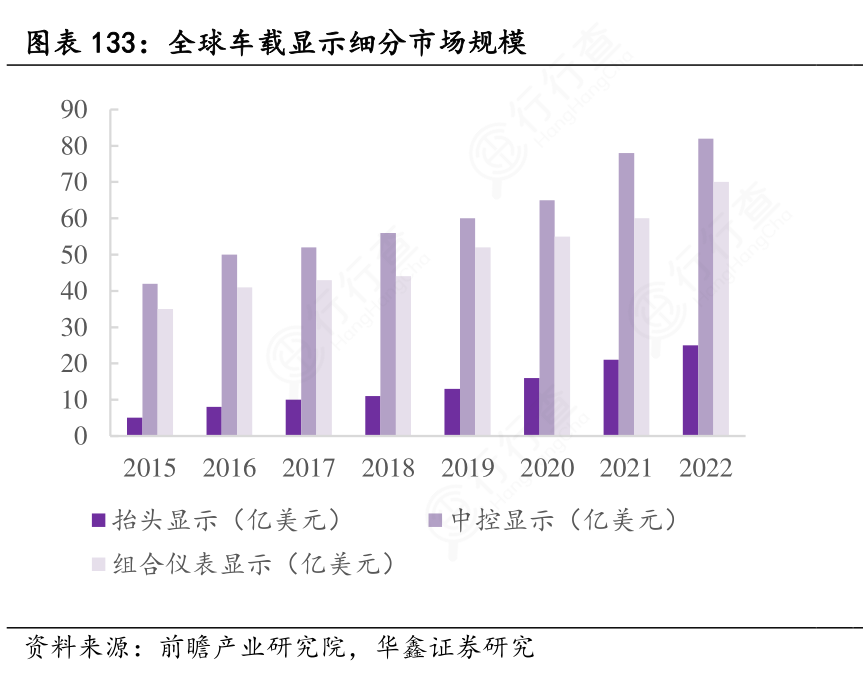

车载显示多屏化发展,屏幕分辨率水平将进一步提升。智能座舱作为整车厂实现产品差异化的亮点之一,车企的交互界面更加丰富,多屏交互已成为发展的主流,推动着车载显示屏市场快速发展。目前大部分车企采用1-2块中控屏幕的方案,随着座舱朝着第三阶段的转变,3块屏幕及以上方案的占比将明显提升,IHS认为到2030年拥有3块以上车载显示屏的汽车将占19%的比例。除了屏幕用量外,智能座舱对车载显示产品提出了更高规格的要求,屏幕分辨率水平也将进一步提升。据IHS统计,目前中控屏幕大多以800x480的分辨率为主要规格,未来在12英寸以上屏幕上大部分都将以1280x720为主要规格,甚至一些屏幕会升级至1920x1080。从趋势来看,未来车载显示屏将主要以50-100万像素分辨率为主要规格,且配置百万像素以上车载显示屏的汽车数量将持续提升。

各类车载显示屏渗透率持续提升。汽车智能化的应运而生,推动着车载显示的发展,中控大屏、流媒体中央后视镜、抬头显示系统HUD、全液晶仪表等车载显示设备的市场规模与渗透率均将不断提高,根据ICVTank公布的数据,预计2025年汽车中控大屏渗透率将达到100%,流媒体中央后视镜渗透率将达到70%、抬头显示系统HUD渗透率将达到30%、全液晶仪表渗透率将达到10%。

各类车载显示屏渗透率持续提升。汽车智能化的应运而生,推动着车载显示的发展,中控大屏、流媒体中央后视镜、抬头显示系统HUD、全液晶仪表等车载显示设备的市场规模与渗透率均将不断提高,根据ICVTank公布的数据,预计2025年汽车中控大屏渗透率将达到100%,流媒体中央后视镜渗透率将达到70%、抬头显示系统HUD渗透率将达到30%、全液晶仪表渗透率将达到10%。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。

房地产:地产开发商集中度提高,竞争更加激烈,降本提效成为共同诉求