激光:顺应智能制造潮流,激光加工替代传统方式

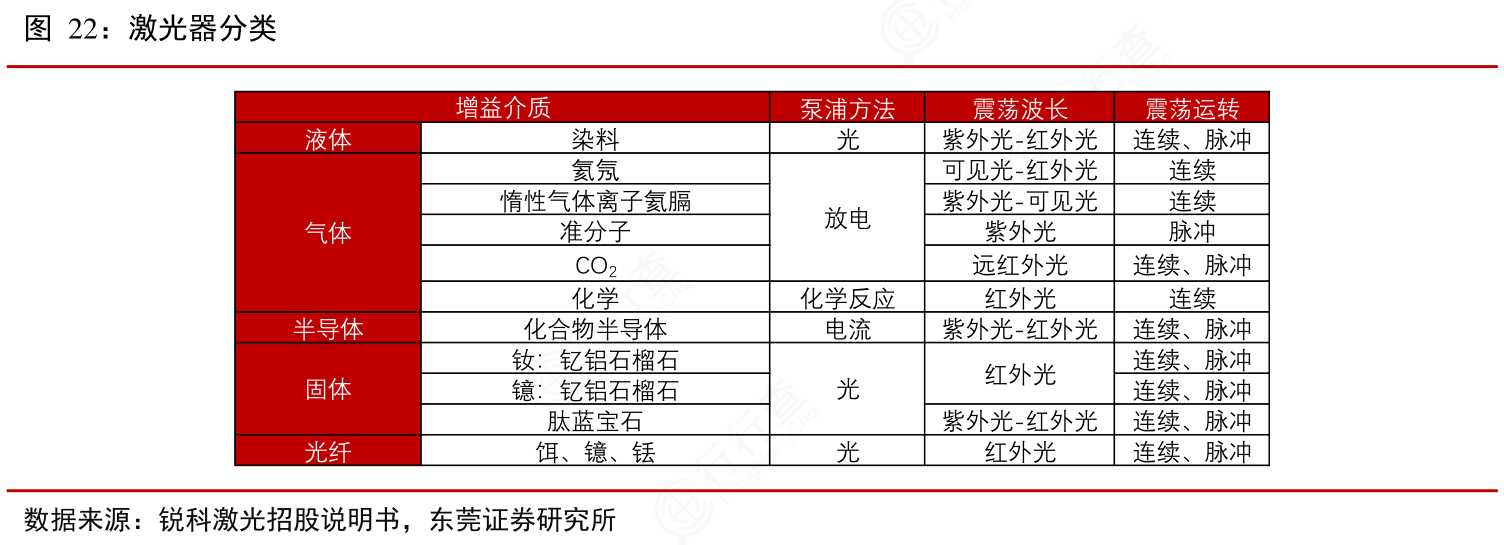

激光激光器种类较多,较为常见的分类有四种,根据增益介质、输出功率、输出波长、工作方式和脉冲宽度不同可有多种分类方式。

1、按照增益介质:激光器的增益介质包括气体、液体和固体,特定增益介质决定了激光波长、输出功率和应用领域。气体中具有代表性的是CO2气体激光器,固体中具有代表性的包括红宝石激光器、半导体激光器和光纤激光器等。

2、按照输出功率:分为低功率(0-100W)、中功率(100-1,000W)、高功率(1,000W 以上);不同功率的激光器适应的应用场景不同。

3、按输出波长:可分为红外激光器、可见光激光器、紫外激光器等。不同结构的物质可吸收的光波长范围不同。

4、按工作方式:可分为连续激光器和脉冲激光器。连续激光器可以在较长一段时间内连续输出,工作稳定、热效应高。脉冲激光器以脉冲形式输出,主要特点是峰值功率高、热效应小;根据脉冲时间长度,脉冲激光器可进一步分为毫秒、微秒、纳秒、皮秒和飞秒,一般而言,脉冲时间越短,单一脉冲能量越高、脉冲宽度越窄、加工精度越高。:顺应智能制造潮流,激光加工替代传统方式。

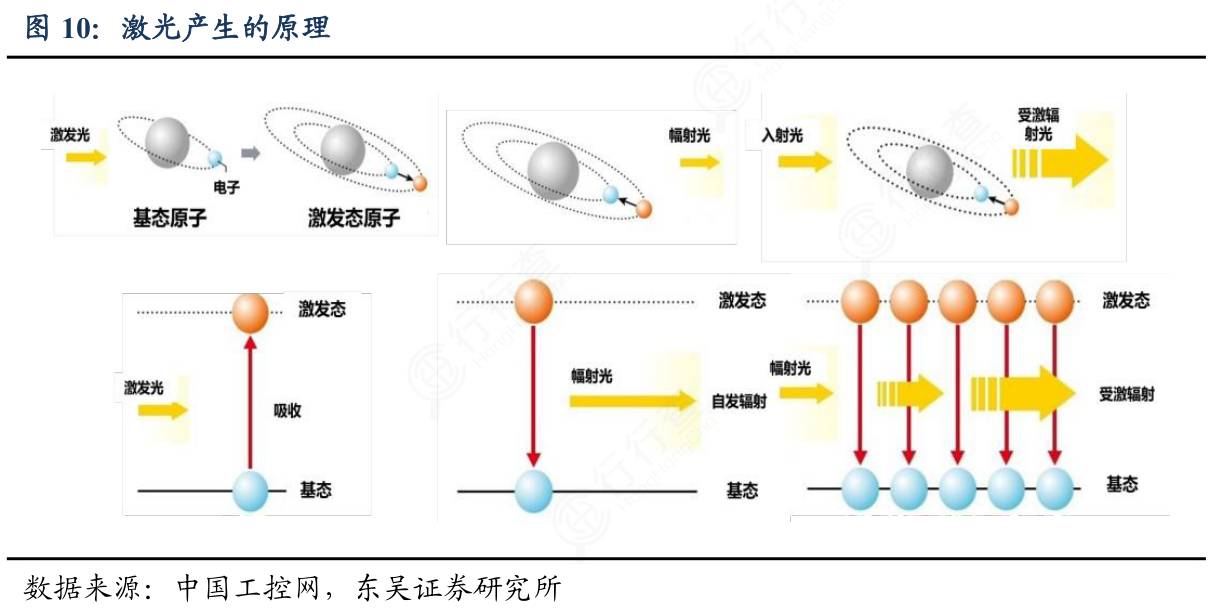

激光产生的原理是通过激发光(泵浦)的作用,使得原子从基态变为激发态,并在恢复基态的同时将能量以光的形态辐射出去。激发光越强,激发态的原子数量就会增加,自发辐射光也会随之增加,从而产生受激辐射现象。受激辐射后,激发原子恢复为基态。激光的放大正是利用这种受激辐射,激发态的原子数量越多,受激辐射就会连续产生,从而可使光急速放大,并提取为激光。

激光产生的原理是通过激发光(泵浦)的作用,使得原子从基态变为激发态,并在恢复基态的同时将能量以光的形态辐射出去。激发光越强,激发态的原子数量就会增加,自发辐射光也会随之增加,从而产生受激辐射现象。受激辐射后,激发原子恢复为基态。激光的放大正是利用这种受激辐射,激发态的原子数量越多,受激辐射就会连续产生,从而可使光急速放大,并提取为激光。

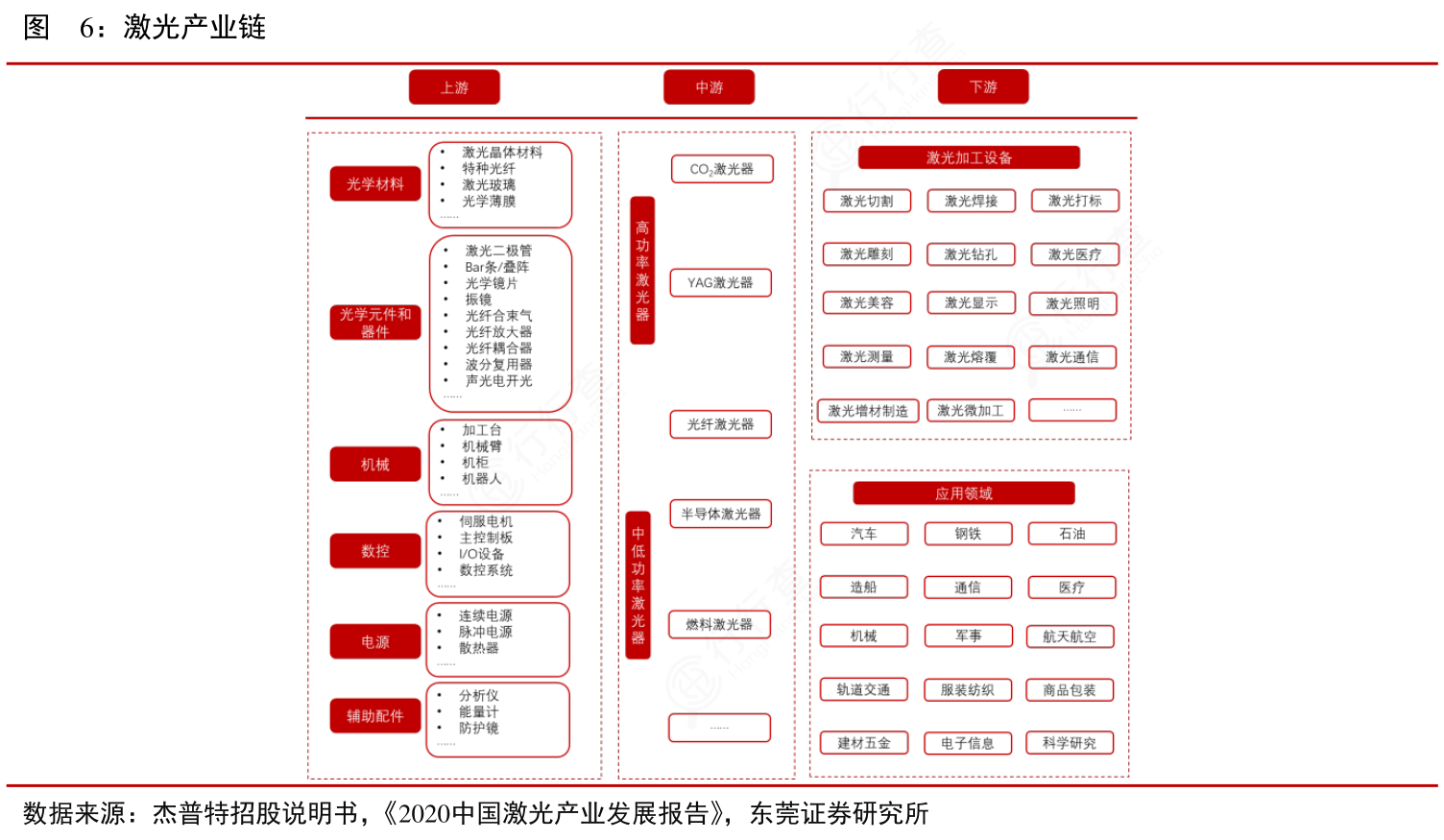

激光产业链中,上游主要以光学材料、光学元件和器材为主,也包括设备相关的机械、数控、电源和其他辅助配件;中游是以激光器为主的核心部件;下游为激光切割、激光焊接、激光打标等激光设备,这些设备的应用领域主要以工业加工制造为主。下游应用领域广泛,包括汽车、通信、医疗、军事、3C、机械、科学研究等。激光设备成本中,人工及制造成本占总成本的约10%,原材料占总成本的约90%。其中,中游核心部件激光器成本占比约30%-50%。目前,我国激光行业形成以北京、江苏、湖北、上海和广东等经济发达省市为主体的华中地区、环渤海、长江三角洲和珠江三角洲四大激光产业群。

激光产业链中,上游主要以光学材料、光学元件和器材为主,也包括设备相关的机械、数控、电源和其他辅助配件;中游是以激光器为主的核心部件;下游为激光切割、激光焊接、激光打标等激光设备,这些设备的应用领域主要以工业加工制造为主。下游应用领域广泛,包括汽车、通信、医疗、军事、3C、机械、科学研究等。激光设备成本中,人工及制造成本占总成本的约10%,原材料占总成本的约90%。其中,中游核心部件激光器成本占比约30%-50%。目前,我国激光行业形成以北京、江苏、湖北、上海和广东等经济发达省市为主体的华中地区、环渤海、长江三角洲和珠江三角洲四大激光产业群。

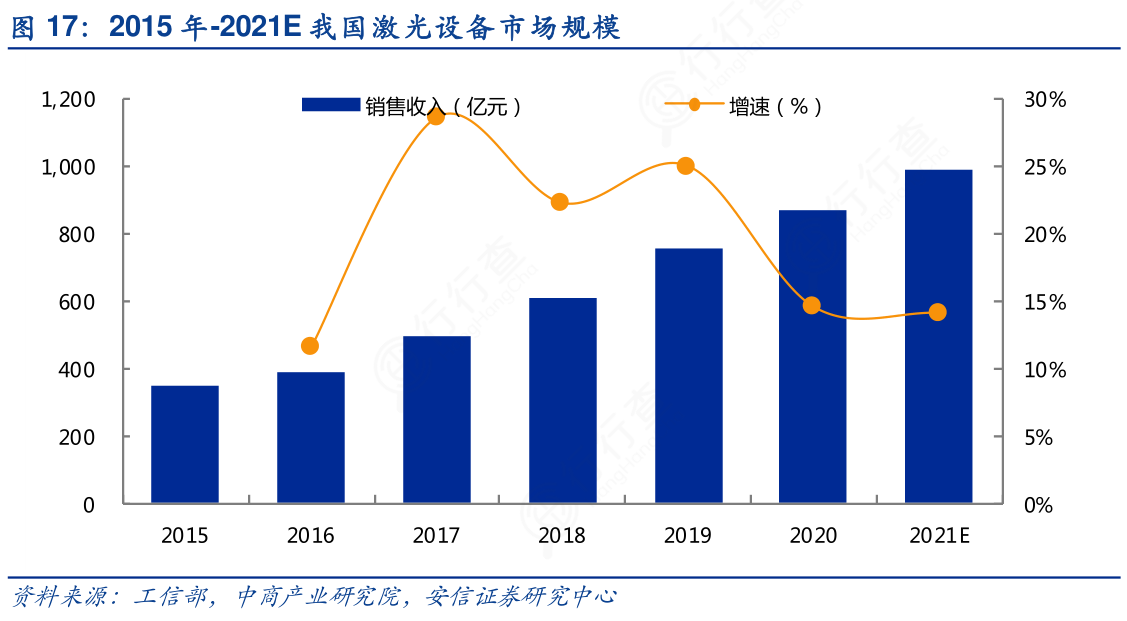

近年来,受益于国家政策以及应用市场的不断增大,我国激光产业逐渐进入高速发展时期。根据中商产业研究院数据,中国激光加工设备销售收入约为全球的一半,2015-2020年中国激光加工设备销售收入持续增长,从2015年的345亿元增长至2020年的866亿元,CAGR达20.2%。中商产业研究院预计2021年我国激光设备市场规模将达988亿元。

我国激光器行业迅速发展、竞争能力不断加强,在全球激光器市场中所占的比重持续提升,根据Laser Focus World的数据,2020年我国激光器市场规模达109.1亿美元,占全球激光器市场66.12%的份额。

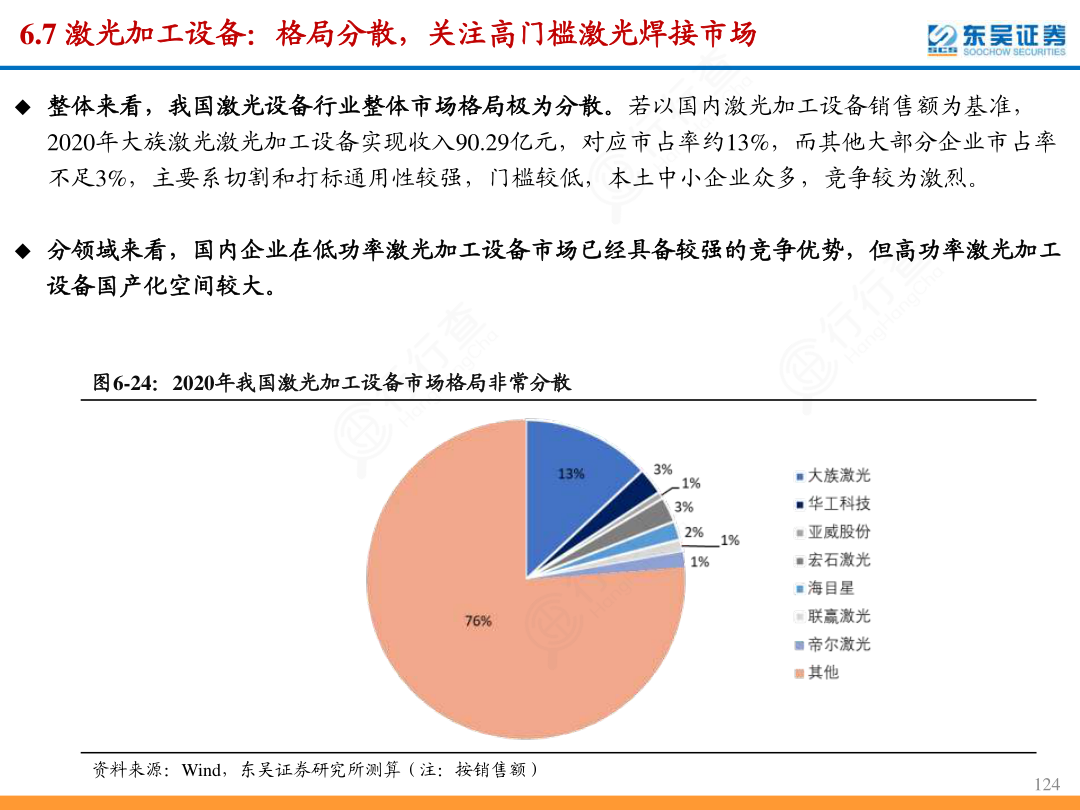

若以国内激光加工设备销售额为基准,2020年大族激光激光加工设备实现收入90.29亿元,对应市占率约13%,而其他大部分企业市占率不足3%,主要系切割和打标通用性较强,门槛较低,本土中小企业众多,竞争较为激烈。分领域来看,国内企业在低功率激光加工设备市场已经具备较强的竞争优势,但高功率激光加工设备国产化空间较大。

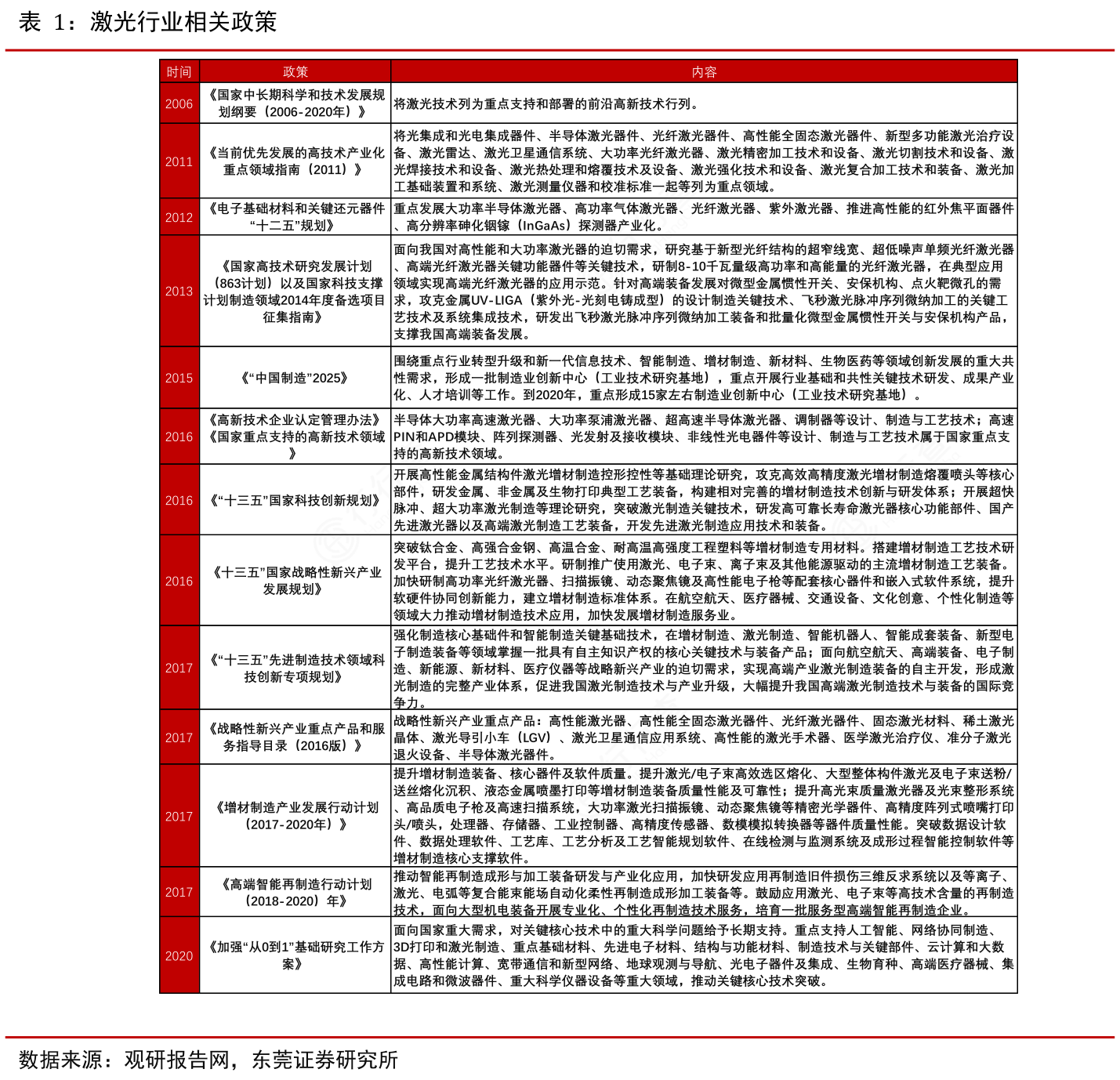

自2006年起,激光行业被国家列为国家长期重点支持发展产业,随后国家陆续出台一系列相关政策规划支持行业发展。2011年将大部分激光相关器件设备与技术列为优先发展重点领域;2014年再次将激光相关设备技术列入国家高基数研究发展计划当中。2016年多则“十三五”规划涉及激光技术的提高与发展。2020年科技部、国家发改委等五部门发布《加强“从0到1”基础研究工作方案》,意旨加强“从0到1”的基础研究,开辟新领域、提出新理论、发展新方法,取得重大开创性的原始创新成果,同时也是国际科技竞争的制高点。方案围绕基础前沿领域和关键核心技术重大科学问题,坚持需求导向和前瞻引领。从国家战略需求出发,强化重点领域部署,鼓励跨领域、跨学科交叉研究,形成关键领域先发优势;面向国家重大需求,对关键核心技术中的重大科学问题给予长期支持。重点支持人工智能、网络协同制造、3D打印和激光制造、重点基础材料、先进电子材料、制造技术与关键部件、高端医疗器械、重大科学仪器设备等重大领域,推动关键核心技术突破。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。

TWS:TWS产品已得到广泛认可,主动降噪等功能普及推动行业需求增长

房地产:地产开发商集中度提高,竞争更加激烈,降本提效成为共同诉求