经济日报-中国经济网12月19日北京讯(记者贾玮)韩国化妆品在中国市场遭遇日本“阻击”,连续三年稳居中国进口化妆品销量冠军的韩妆或将让出宝座。截止今年10月,中国进口日妆化妆品以微弱优势超过韩妆。成为韩国符号的韩国化妆品怎么了?韩国GN(北京)咨询有限公司董事长李在珉表示,日妆能够后来居上的原因是“放下姿态”,瞄准中低端市场。

李在珉认为,中国进口化妆品和十年前相比,增长了12倍,中国人的“美丽指数”正在不断上升。随着中国人的“美丽消费”越来越高,消费者的需求更加多元化。日本化妆品在进入中国市场的过程中,逐渐向韩国化妆品学习,开发更多中低价位的产品,符合更多中国消费者的习惯。

行行查,行业研究数据库 www.hanghangcha.com

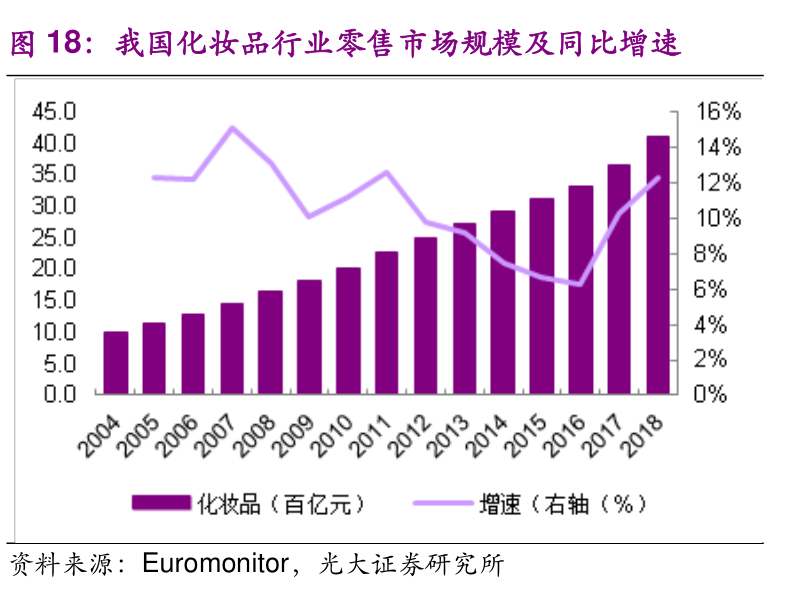

2018年我国化妆品行业零售市场规模为4102亿元,2013~2018年年均复合增速为8.56%。其中2018年美妆、个护零售市场规模占比分别为62%、29%,其他品类(男士用、婴童及婴儿用化妆品、香水、防晒等)占比9%。2013~2018年我国护肤品、彩妆等市场规模年均复合增速分别为8.83%、15.82%。

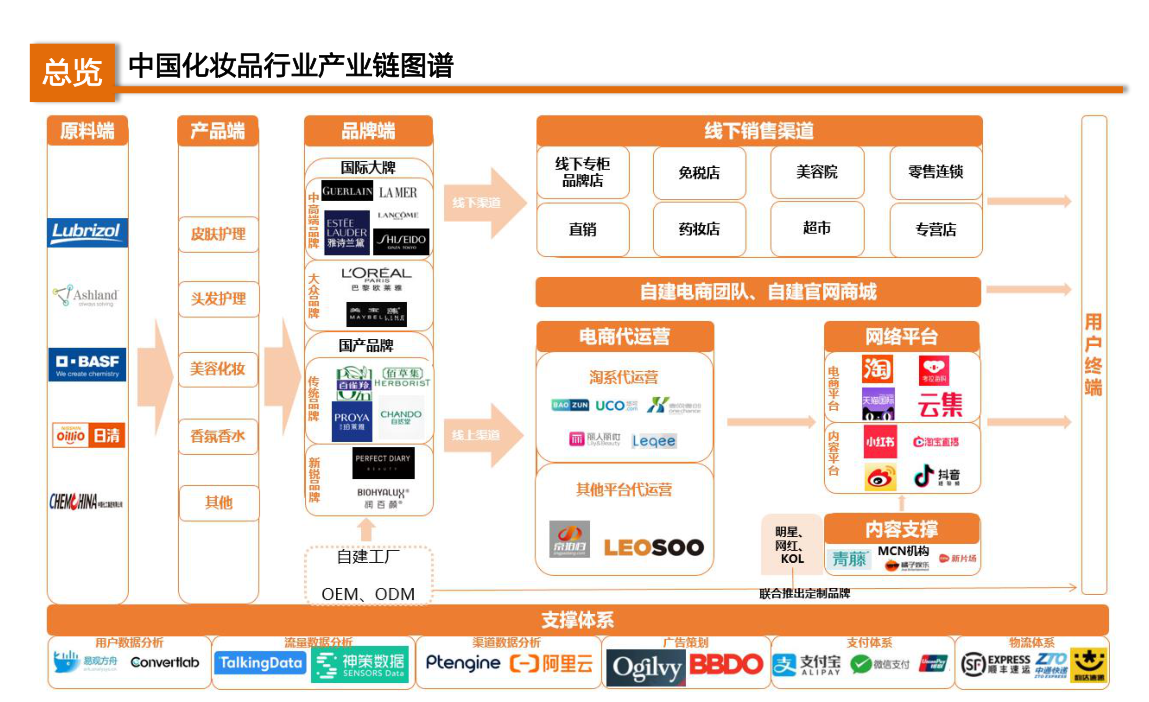

化妆品的产业链由上游的原材料供应商,中游的代工商、品牌商和下游的经销商、终端网点构成。原料供应商将原材料出售给中游的代工商与品牌商供其进行产品研发生产,而后产品通过经销商这一流通渠道,到达下游的终端销售网点。目前,消费者可以通过百货商场、商业超市、美容院等线下渠道购买化妆品产品,也可通过电商平台等新兴线上销售渠道获得商品与服务。

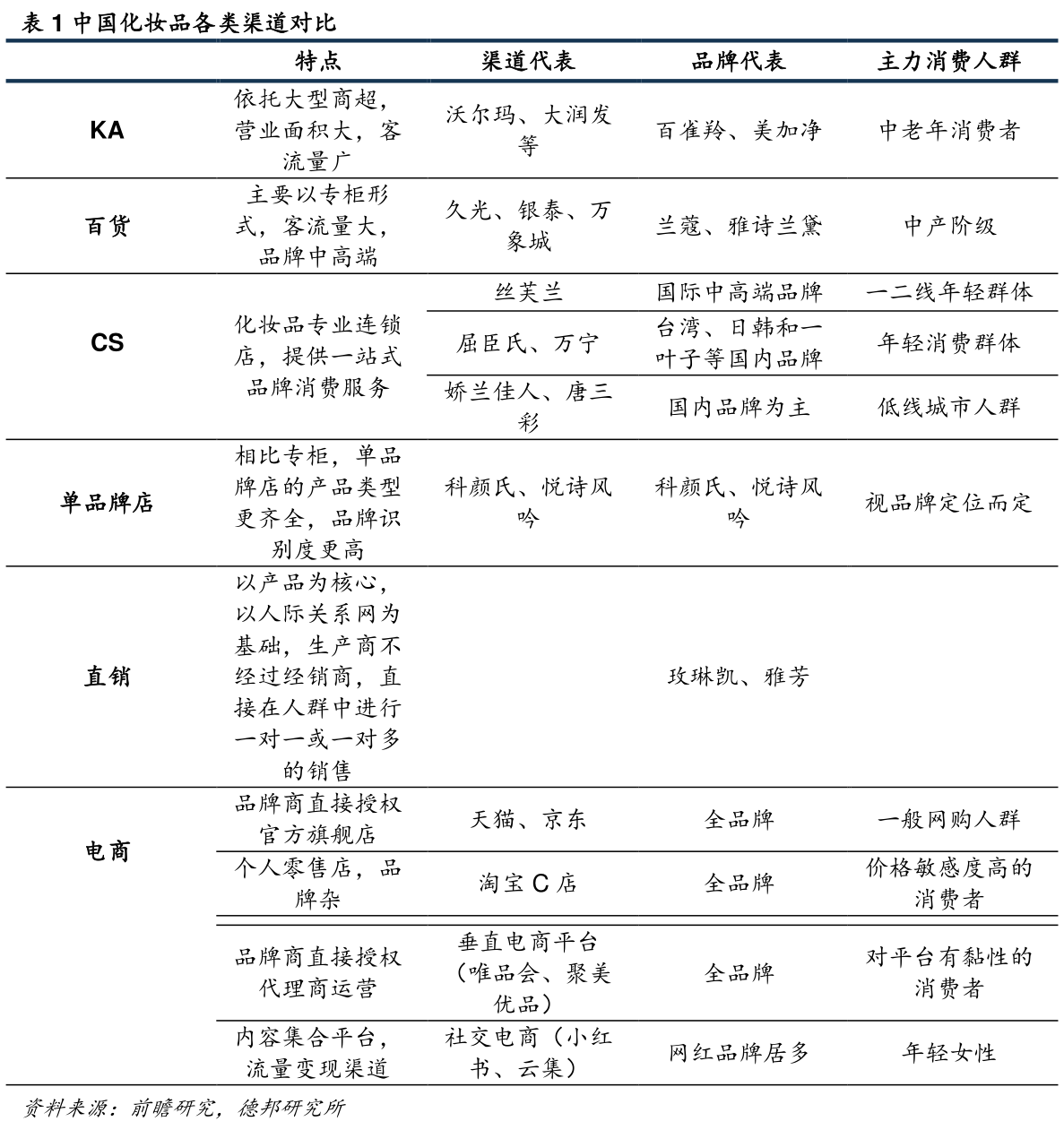

高速发展的化妆品市场催生了渠道的多元化,百货和KA都具有营业面积大、客流量大的特点,产品定位有所不同。百货包括百货和购物中心,多为高端品牌,主要以专柜的形式为消费者提供服务,有助于建立品牌形象。KA依托于沃尔玛、大润发等大型商超,产品主要覆盖平价化妆品与日化用品,品牌多为大众品牌。CS主要指的是化妆品专业连锁,多为多品牌加盟代理经营。当前的CS渠道可以分为三类:一类是以丝芙兰为代表的中高端连锁,主要分布于一二线,由于化妆品消费整体向高端化提升的趋势,目前增长较好;一类是以屈臣氏为代表的大众连锁,另一类是以娇兰佳人为代表的深耕三四线的化妆品专营店。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便