中新经纬客户端12月23日电(万可义)公积金向来与人们日常生活息息相关,据中新经纬客户端不完全统计,在2019年至少已有74城在公积金政策上进行调整。中新经纬客户端注意到,2019年以来,多城通过下调公积金贷款额度、限制“商转公”贷款等方式进行政策收紧。

中新经纬客户端注意到,2019年以来,各地在公积金政策调整上,多以保障刚需和改善型需求为主,调整方向涉及放宽公积金贷款年限、加大力度支持公积金租房提取、限制异地购房公积金提取或贷款等。

行行查,行业研究数据库 www.hanghangcha.com

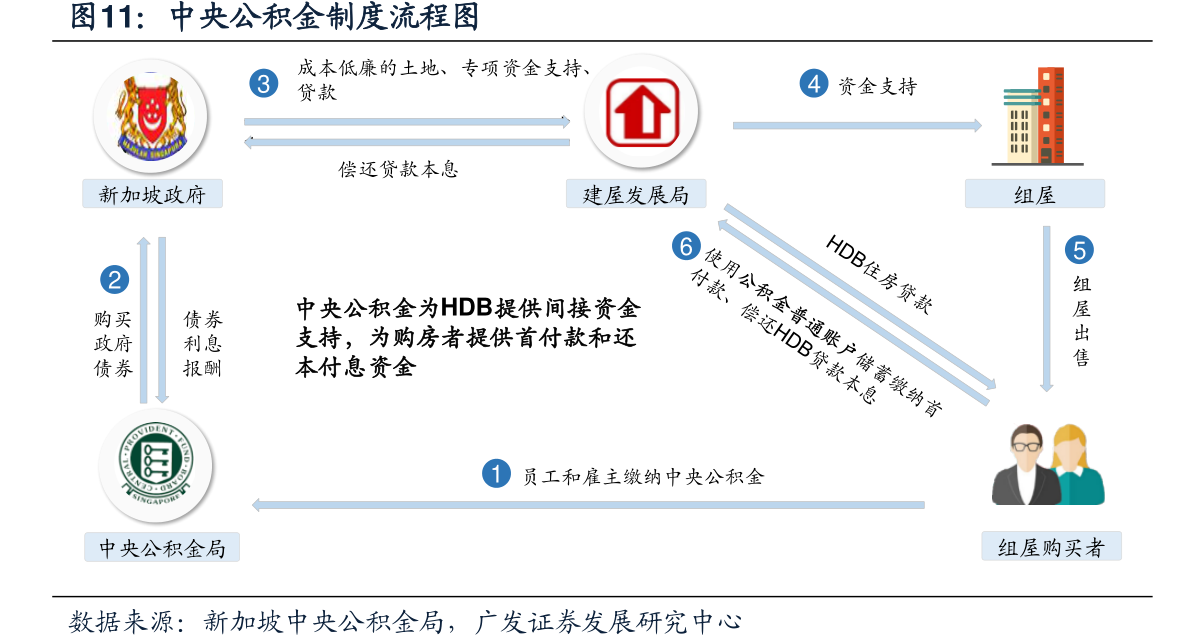

二战后,新加坡殖民当局于1955年成立了中央公积金局,成立初期主要用来解决员工的退休养老保障问题;1968年起,为配合“居者有其屋”计划,中央公积金使用范围扩展到购买组屋;1981年,使用范围进一步扩展到购买私人住宅;到1994年,中央公积金局为促进转售市场的发展,针对购买二手组屋进行补贴。自上世纪五十年代起,随着中央公积金制度的建立和不断完善,其逐步从为解决员工养老退休保障为目的的单一账户,发展为涵盖住房支持、养老保障、医疗服务等多项职能的综合保障机构,也已经成为独立核算、自负盈亏的半金融性机构。目前,中央公积金局已帮助95%以上的活跃会员解决了住房问题。

从运行机制来看,中央公积金实施会员制,所有新加坡公民和永久居民身份的受雇员工都必须根据相关规定缴纳一定数量的公积金。其对需求端购买组屋的支持主要体现在“高存”,通过缴纳中央公积金,相当于存储一笔年利率为2.5%的资金(根据CEIC数据,新加坡前十大银行银行存款年利率从02年8月至今持续保持在0.5%以下,17年9月存款年利率仅为0.16%),在购买组屋时购房者可以从中央公积金普通账户提取资金用于支付首付和后期房贷本息。而对于供给端HDB建造组屋的资金支持方面,中央公积金局利用会员储蓄购买政府债券,政府获得资金后再以专项资金支持计划向HDB提供资金,相当于一部分会员储蓄资金间接流入HDB建造组屋。

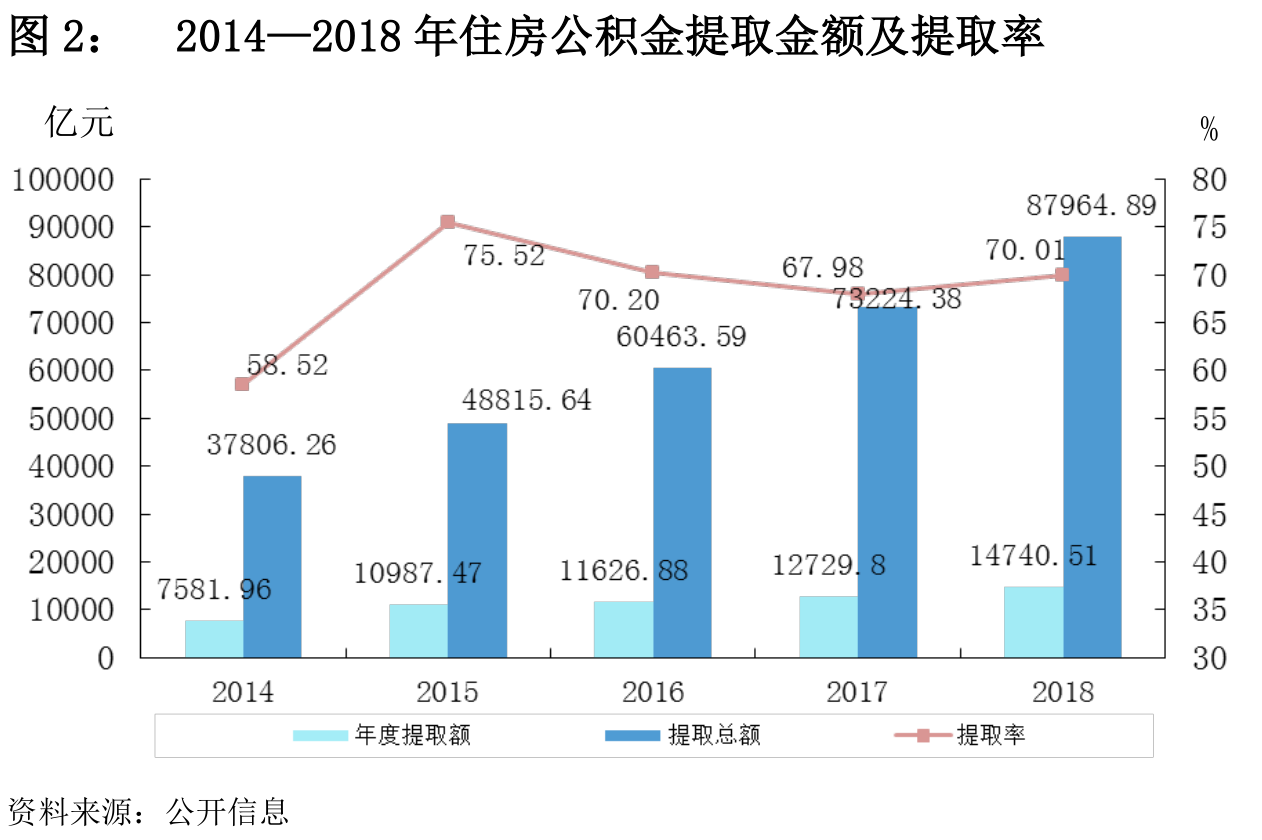

2018年,住房公积金提取人数5195.58万人,占实缴职工人数的35.99%;提取额14740.51亿元,比上年增长15.80%;提取率[2]70.01%,比上年增加2.03个百分点;住房消费类提取11718.33亿元,占比79.50%,非住房消费类提取3022.19亿元,占比20.50%。2018年末,住房公积金提取总额87964.89亿元,占缴存总额的60.29%。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便