12月30日晚间,中国基金业协会披露了三季度证券公司私募资产管理月均规模和主动管理的前20名名单。从数据来看,券商资产管理规模下降势头不减,前20名券商月均规模均比二季度有所下滑,不过,随着资管新规的逐步落地,打破刚兑、规范资金池模式、遏制通道业务效果显现,资产管理行业监管延续“防风险,回归投资本质”,主动管理能力提到稳步提升,在这其中,头部券商在主动管理能力的比拼上也颇为激烈。三季度,中信证券和国君资管两头部券商前三季度主动管理规模均超过4000亿元,但二者的差距在逐渐缩小。

有业内人士指出,随着银行理财子公司的陆续落地,行业生态新格局进一步重塑,各类机构在统一监管标准下重新竞争合作。新的市场环境下,行业规模出现结构性变化,各资产管理机构需要充分认识自身的优势禀赋和专业特长,培育资产配置、风险定价、产品服务创新能力,在资管产业链中寻找适合的定位,突出差异化的核心竞争优势。

行行查,行业研究数据库 www.hanghangcha.com

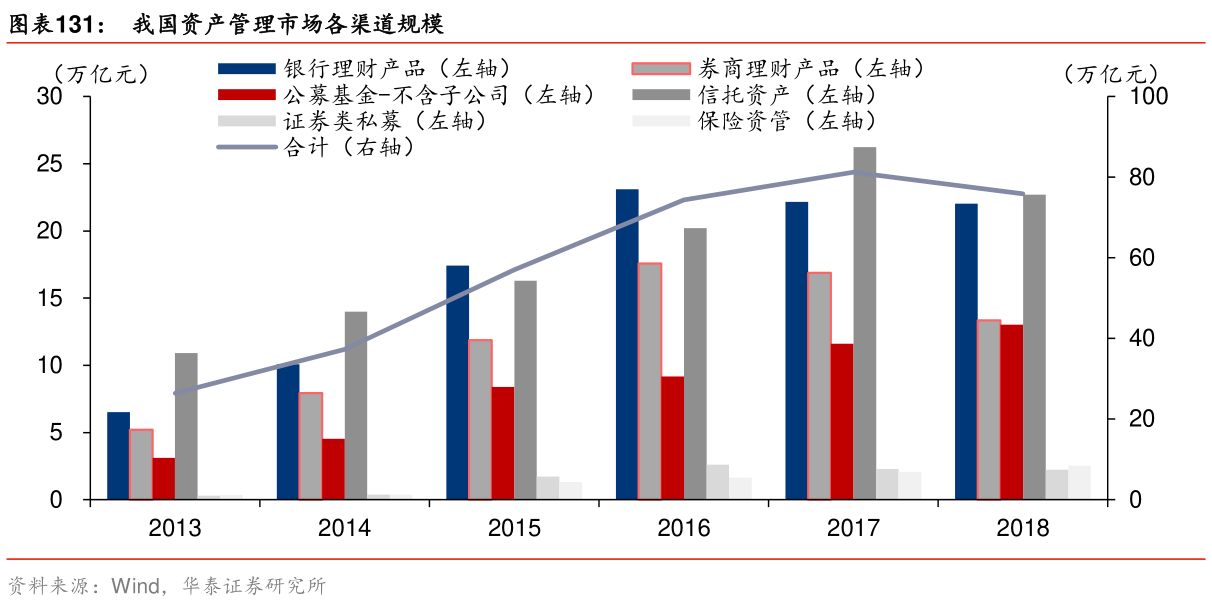

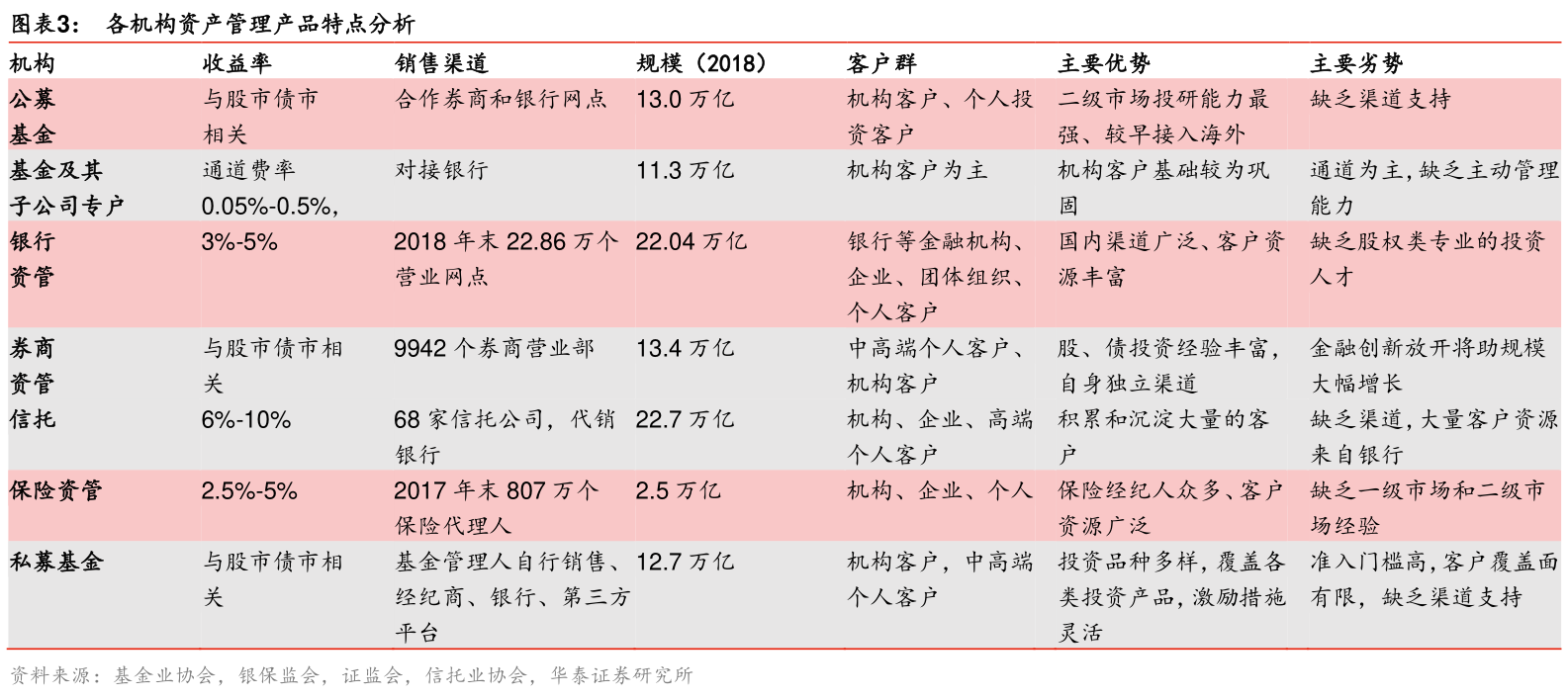

目前,群雄逐鹿大资管的迹象越来越清晰。除公募基金以外,市场参与者包括银行、信托资管、券商资管、阳光私募理财和保险资管等。从绝对规模来看,2018年银行理财、信托资管、券商资管规模领先,资产规模为22万亿元、18.9万亿元、13.4万亿元,分别占有23%、20%、14%;公募基金13.0万亿元紧随其后,占比14%,规模相对处于劣势。

资本市场深刻变革,资管新规明确大资管行业统一监管体系,科创板开启股权时代新周期来临,金融科技赋能行业新业态,均为资管行业打开广阔发展空间。广阔的发展潜力也使资管行业成为各类资管机构的必争之地。以银行理财子公司、公募基金、券商资管、保险资管和私募基金为主导的分层次资管大格局正在酝酿形成,规范运作、拥有成熟体系的头部机构发展优势显著。

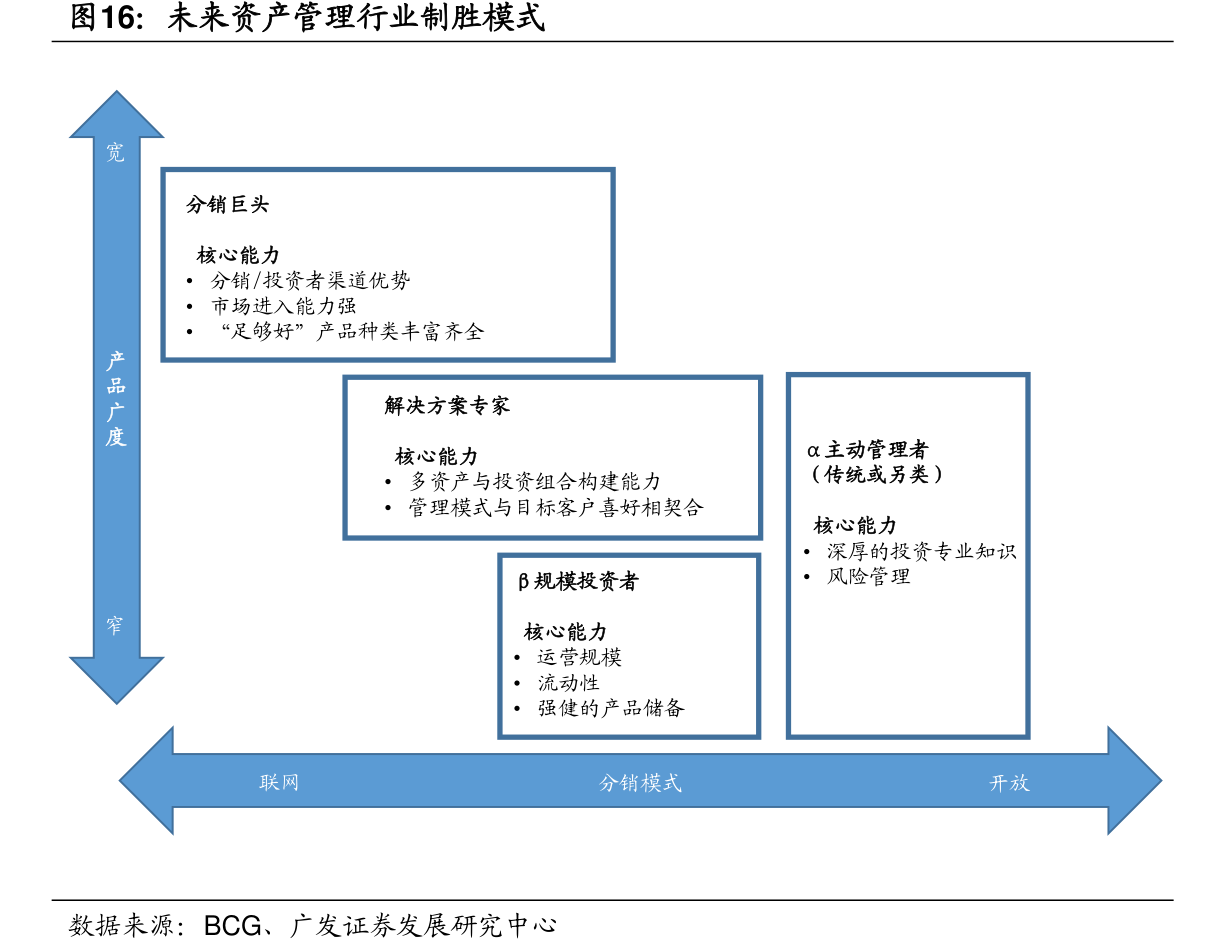

未来,中国资产管理机构的风格分化将更为明显。各类金融机构可能表现出一下一类或者几类特征。而人工智能技术的应用,将辅助资产管理机构优化产品、绩效并扩大客户规模:1)分销巨头:拥有更好的分销/投资者入口,对于投资者有较强的吸引能力。一方面来自于资产管理业务的客群下沉;另一方面来源于用户粘性的增强。2)解决方案专家:全球资产配置建议,针对用户的资产管理需求、风险承受能力针对性设计产品、资产配置方案,同时控制风险。3)β规模经营者:主要提供被动类投资产品。被动投资产品的根本在于跟踪基础指数,并且大部分的被动产品当前采用程序化投资的方式。4)α主动管理者:采用主动投资策略。类似机器学习、人工神经网络等技术辅助投资决策,并且在交易过程中不受情绪影响,更理智地实施交易。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便