印染端作为纺织面料行业一道必不可缺的工序,印染厂的放假节点成了整个纺织面料市场关注的焦点,但印染厂每年春节放假时间,实际上是根据他们背后热电厂停蒸汽时间来定的。一般的印染厂实力有限,没有属于自己的热电厂,而是几家印染厂合用一家热电厂的蒸汽,他们在停汽时间上大多只能顺从热电厂。

每年热电厂的春节放假通知过后,基本上从印染到织造端都将大规模放假,俨然已成了江浙纺织市场春节放假“风向标”!近日,国内两大印染集聚区的热电大厂纷纷发布春节停汽通知,涉及近100家印染企业集中春节放假!

行行查,行业研究数据库 www.hanghangcha.com

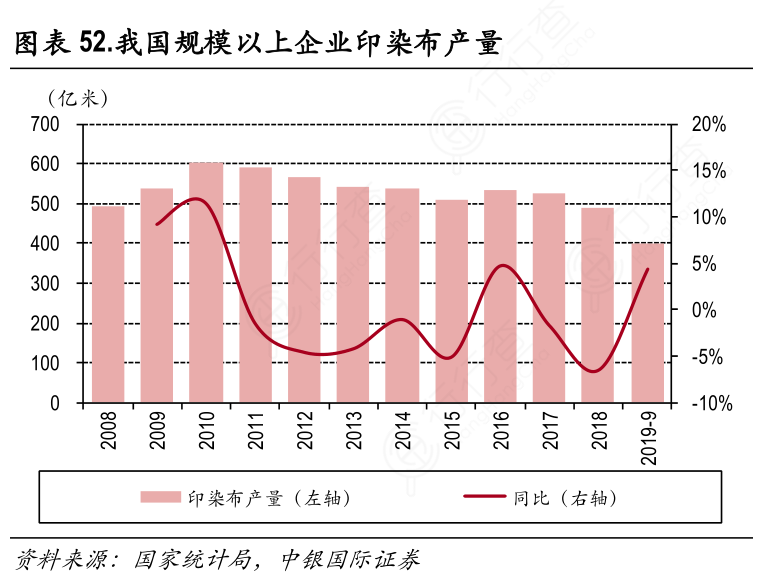

2010年后,受全球经济下行压力增加以及环保督查等因素的影响,我国规模以上企业印染布产量持续下降。进入2016年,随着国内经济企稳回升,印染行业着力推进转型升级,印染布产量由连续5年负增长开始转正,达到533.70亿米,同比增长4.74%。由于环保等原因,2018年我国规模以上印染产量为490.69亿米,同比下滑6.46%。2019年纺织业景气回升,前9个月印染布产量为399.12亿米,同比增长4.40%。

从产业链结构看,染料、印染行业占下游成本比重较小(染料约占印染成本的10-20%,印染约占印染布成本的10%),染料定价与纺织服装盈利相关性不大;同时由于环保限制,印染行业已成为产业链瓶颈,导致其具备对下游较强的定价权。印染产量主要与纺织服装产量相关,与纺织服装盈利波动的关系不大;染料作为印染上游,定价和产量受纺织服装盈利影响极为有限,而主要受染料行业自身运行情况的影响。因此染料价格上涨对下游影响不大。

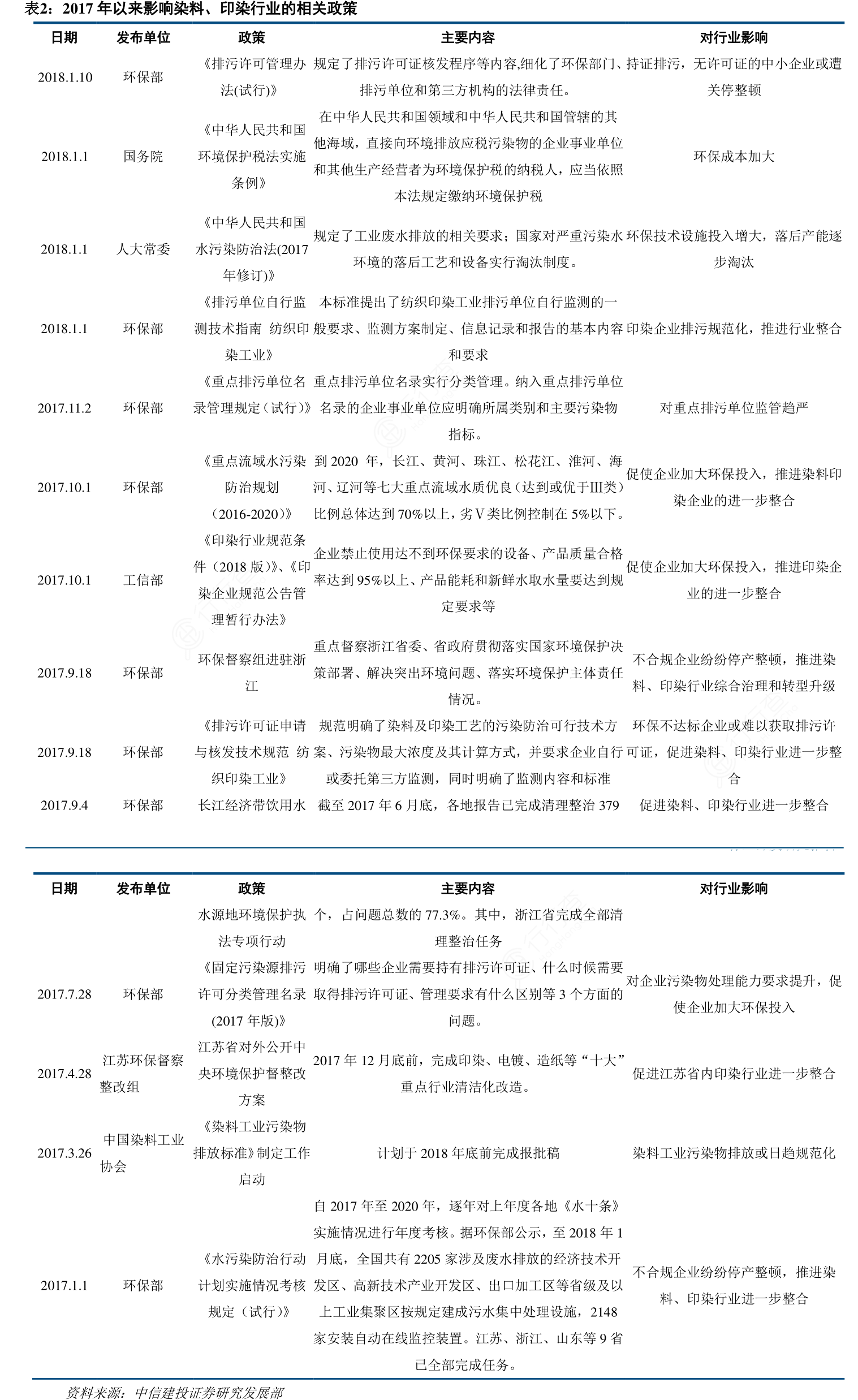

染料行业对环境影响最大的是废水。据估计,在染料及其中间体生产中有90%的无机原料和10%~30%的有机原料转移到水中。由于我国染料生产占全球的70%以上,染料废水已成为我国水污染的重点污染源之一。近年来环保趋严,环保能力逐渐构筑行业壁垒。目前龙头企业染料生产成本约20000元/吨,而环保成本达2500-3000元/吨,约占成本的12%-15%。对于中小企业,一方面或因无力投入环保而陷入停产改造,另一方面即便有环保技改投入,由于体量小,难以形成规模优势,无法分摊环保高投入以及上游中间体涨价带来的成本压力,将逐步退出竞争。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便