中国网财经1月6日讯 (记者 杨畅)近日,有媒体报道称银联和财付通就条码支付互联互动达成合作,腾讯集团相关负责人对中国网财经记者表示:“经内部核实,该消息基本属实。”。支付行业专家认为,条码支付若实现互联互通,一方面有利于提高中小支付机构积极性,另一方面可能会对聚合支付的聚合码业务造成灾难性打击,与此同时也抑制了聚合支付业务带来的风险。

行行查,行业研究数据库: www.hanghangcha.com

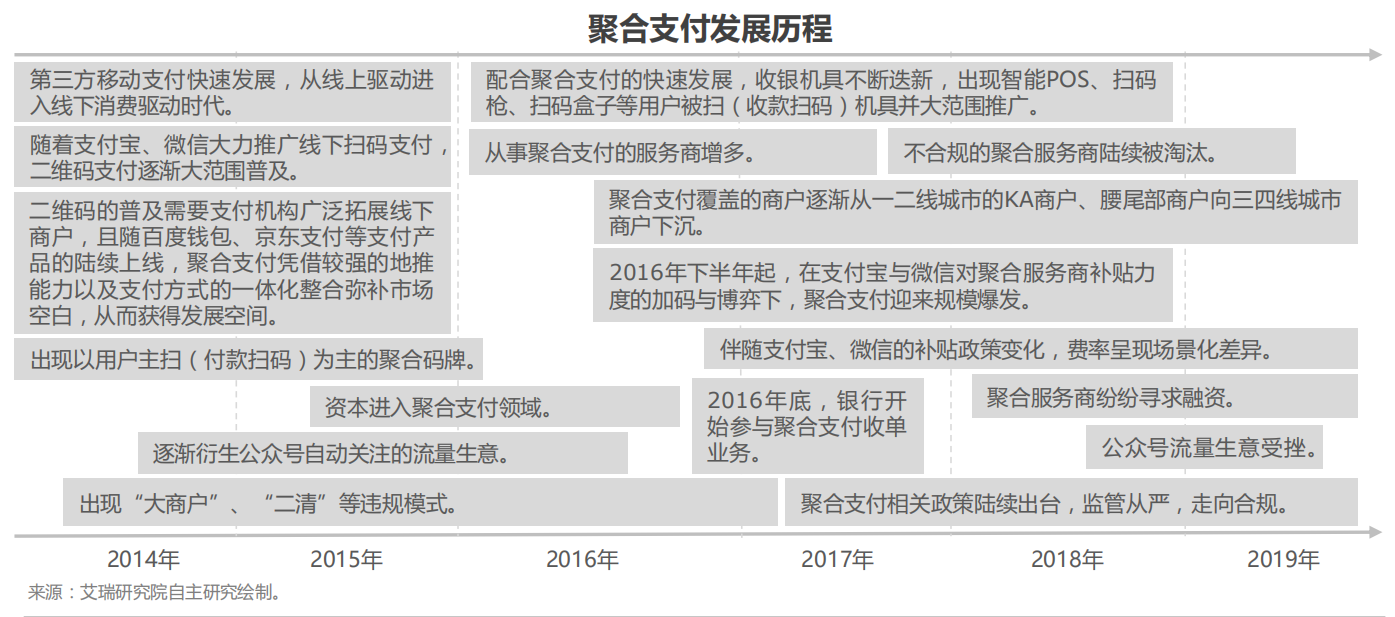

聚合支付是通过技术手段将银行、第三方支付机构的多种支付服务整合于一体。常见的聚合支付产品有聚合码牌、智能POS、扫码枪、扫码盒子等。聚合支付的发展过程大体经历了三个阶段:第一阶段为2014年至2015年的起步期,随线上支付市场日趋饱和,支付机构争夺的主战场向线下转移,二维码作为线下支付的主要媒介之一开始被大范围普及,由于普及的过程需要大量人力去拓展实体商户,且随着互联网巨头陆续上线支付产品,支付方式日趋多样但零散化,提供支付方式一体化整合服务且具备地推优势的聚合支付迎来发展机遇;第二阶段为2016年至2017年的规模爆发加速期,在这一时期,聚合支付产品快速迭新且被大范围推广,收单外包机构和收单机构纷纷入局,在支付宝和微信的推动下,聚合支付规模爆发;第三阶段是2017年下半年至今的合规发展期,2017年中下旬聚合支付监管政策陆续出台,严查“二清”,行业发展走向健康合规。

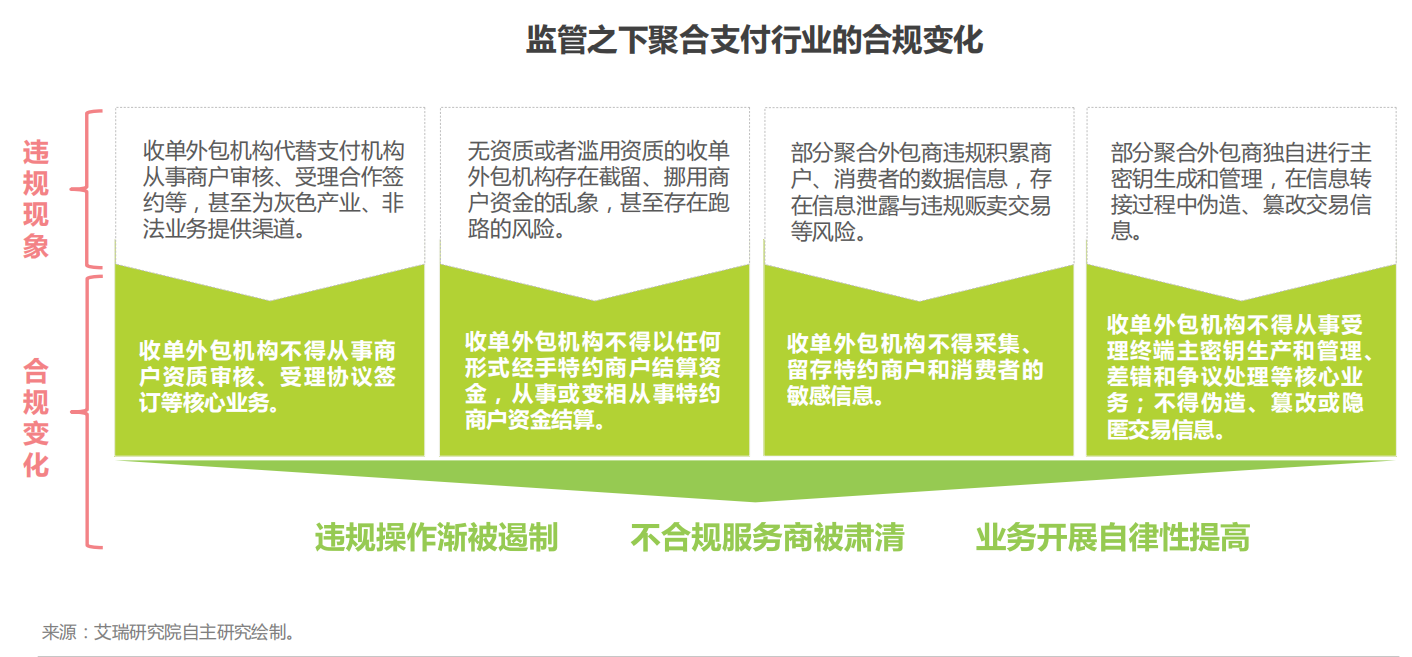

聚合支付的主要参与者可以分为收单外包机构与收单机构两类。收单外包机构主要为商户提供多支付渠道融合、经营管理、营销与金融等综合解决方案,通常不具备银行卡收单业务许可和网络支付业务许可;收单机构又可以分为第三方收单机构与银行,二者均属于持牌机构,可额外为商户提供交易资金结算服务。

2017年下半年以后,支付清算业务资质与聚合外包商的业务范围成为重点整顿方向,监管部门对“二清”等违规现象进行了严查。早先部分无收单资质违规从业的服务商在商户账户安全、支付安全、信息安全、涉嫌洗钱、涉嫌为黑产提供通道等方面存在隐患,蕴藏巨大的金融风险。随监管政策加码以及整改进程的推进,聚合支付行业迎来洗牌,违规行为逐渐被有效遏制,不合规服务商被严查肃清,聚合支付服务商业务开展的自律性显著提高,行业正在步入理性健康的发展轨道。

行行查,行业研究数据库: www.hanghangcha.com

手机访问“行行查”小程序更方便