业内期待已久的融资租赁监管办法来了。1月8日,银保监会发布《融资租赁公司监督管理暂行办法(征求意见稿)》(下称《征求意见稿》),最受业内关注的是在集中度管理方面的要求:融资租赁公司对单一承租人及单一集团的全部融资租赁业务余额,分别不得超过净资产的30%和50%。

《征求意见稿》的重点是压杠杆:在租赁资产比重上,融资租赁公司融资租赁和其他租赁资产比重不得低于总资产的60%。融资租赁公司的风险资产总额不得超过净资产的8倍,风险资产总额按企业总资产减去现金、银行存款和国债后的剩余资产确定。在固定收益类证券投资上,融资租赁公司开展的固定收益类证券投资业务,不得超过净资产的20%。值得注意的是,在集中度管理方面,《征求意见稿》称,融资租赁公司应当加强对重点承租人的管理,控制单一承租人及承租人为关联方的业务比例,有效防范和分散经营风险。

行行查,行业研究数据库 www.hanghangcha.com

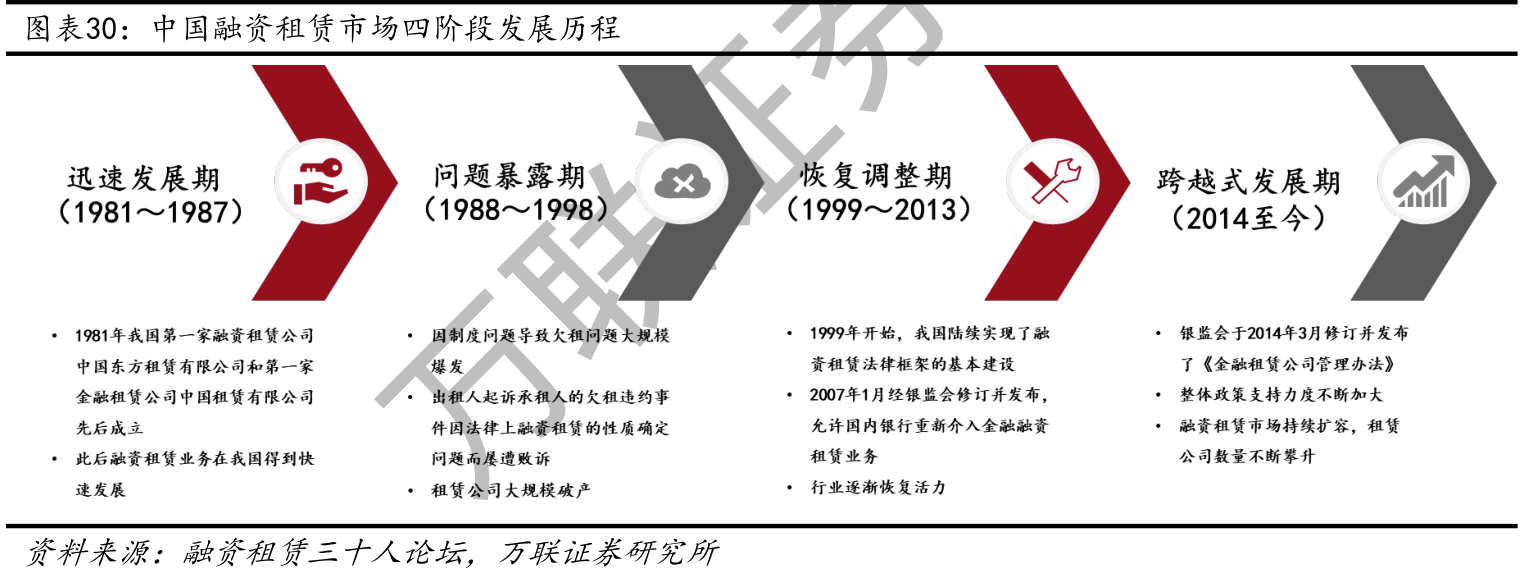

我国融资租赁市场的发展主要分为以下四个阶段:1)1981年~1987年:迅速发展阶段。1981年4月,我国第一家融资租赁公司中国东方租赁有限公司成立,标志我国现代融资租赁业起步;2)1988年~1998年:问题暴露阶段。在经历初期的快速发展后,融资租赁行业因制度问题导致严重欠租,在90年代陷入停滞;3)1999年~2007年:恢复调整阶段。前期租赁行业存在的租金拖欠问题,促使我国租赁行业相关制度的诞生;4)2014年至今:跨越式发展阶段。2014年开始,行业监管环境逐步向好,政策支持力度不断加大。

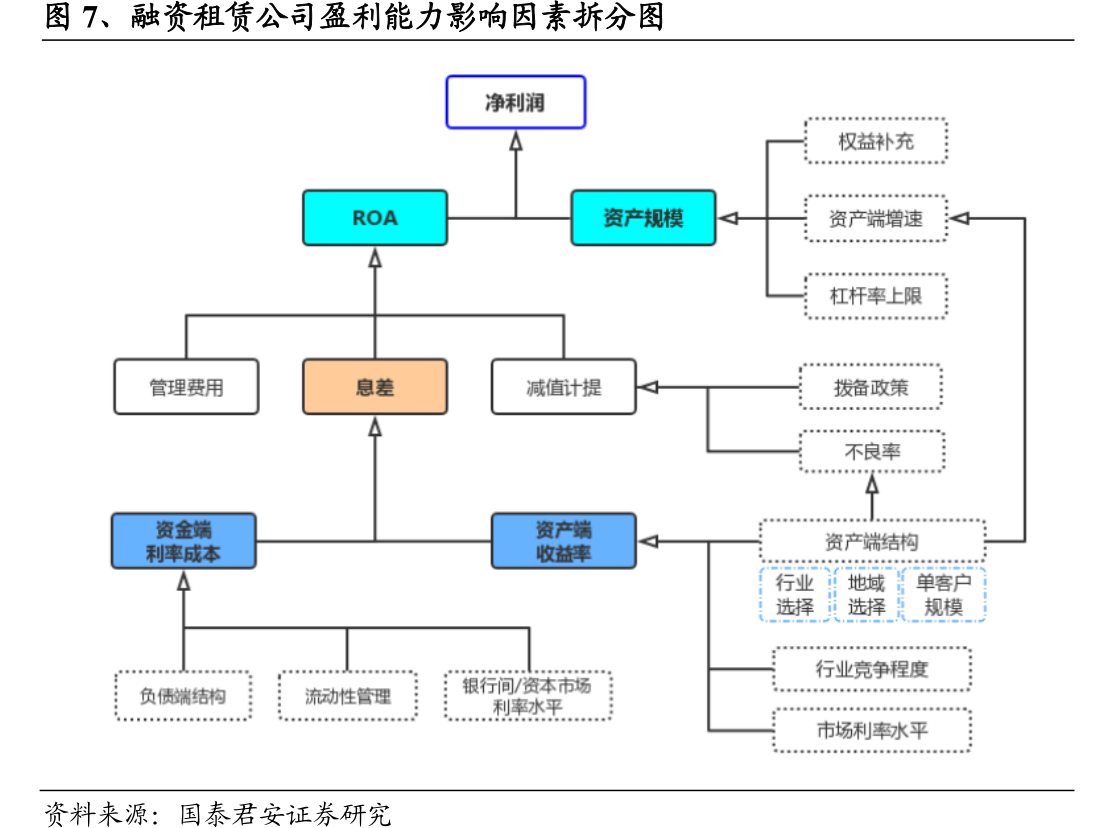

资产端和资金端是影响融资租赁企业利润变化的核心要素。融资租赁企业的利润等于ROA乘以资产规模,ROA主要受息差、减值计提和管理费用的影响,息差是主要影响变量,主要受资产端收益率和资金端利率成本影响。而租赁企业的资产规模受资产端增长速度、杠杆率上限和股东权益增资影响,其中杠杆率和股东增资属于外部变量,资产端增速是企业利润增长的重要支撑。

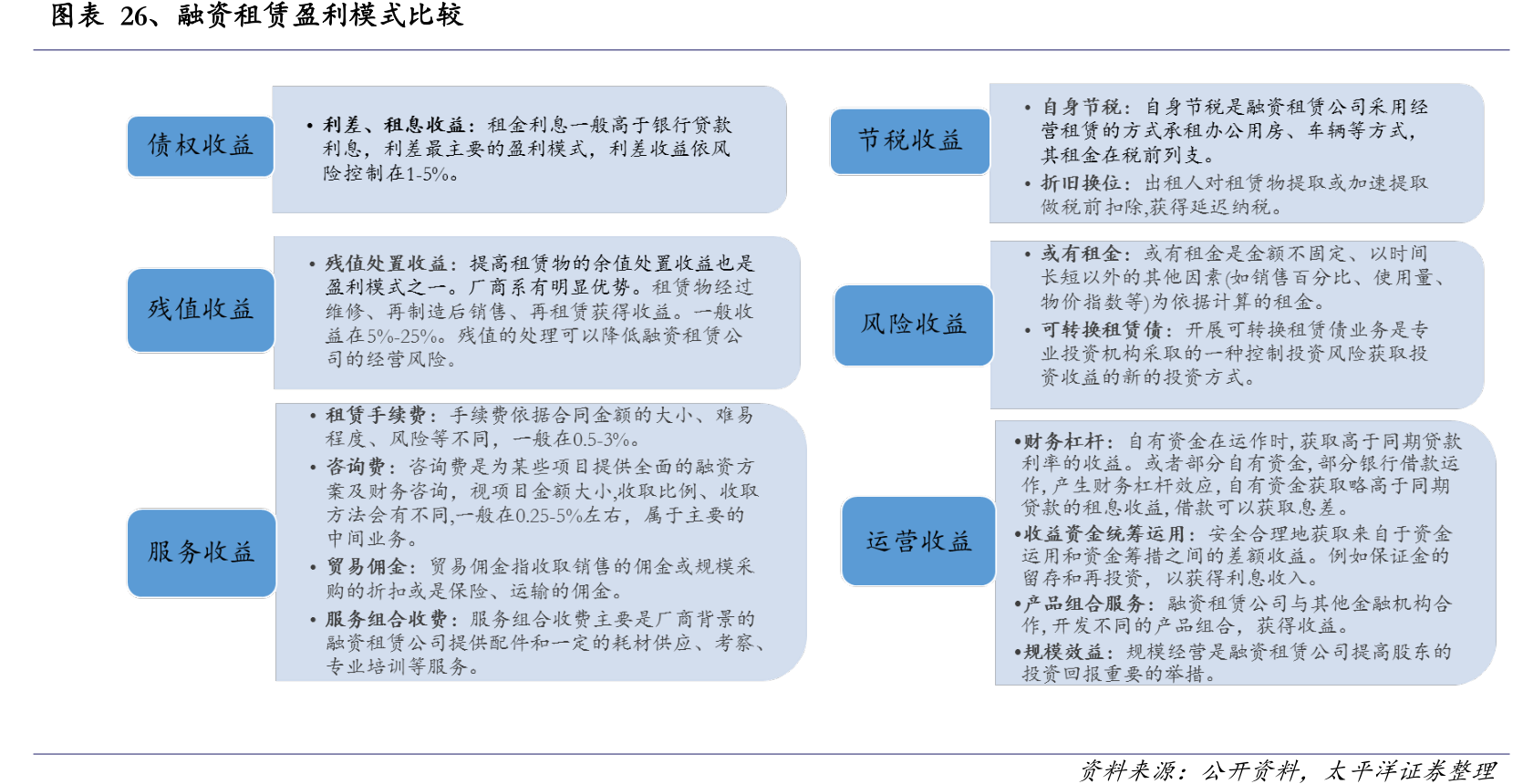

融资租赁公司主要的盈利模式包括向承租人提供多样的融资租赁服务以获取利差、租金收益、保证金及利息、节税收入、中间业务收入等。其中,利差是租赁公司融资成本与租赁业务利率之差,是收入的最重要部分。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便