二代征信系统终于来了!1月17日,人民银行消息,征信中心于2020年1月17日启动二代征信系统切换上线工作。自2020年1月19日起,征信中心将面向社会公众和金融机构提供二代格式信用报告查询服务。二代征信系统为何要考虑采集“共同借款”信息?人民银行征信中心有关负责人对第一财经记者表示,征信中心在二代格式信用报告中设计展示“共同借款”信息,是为了更为全面反映企业和个人信用状况。2020年1月19日上线的二代格式信用报告中尚未展示个人“共同借款”信息,待下一步金融机构开始采用二代格式报送数据后,这类信息将开始展示。

第一财经记者了解到,1月19日上线的二代格式信用报告,直观展示个人“5年还款记录”,个人信息增加展示“个人为企业提供担保”、“就业状况”、“国籍”、“联系电话”等;企业信息增加展示“上级机构”、“企业规模”、“所属行业”等。征信中心有关负责人表示,为更加全面精准反映信息主体信用状况,二代格式信用报告根据金融机构信贷风险管理需求,积极探索新增了相关数据项格式,主要包括:个人增加“共同借款”、“循环贷款”、“信用卡大额专项分期”、“授信协议信息”等信息;企业增加“循环透支”、“企业为个人提供担保”、“逾期总额、本金和月数等逾期指标”等信息。按照二代征信系统功能分步实施的工作部署,上述新增数据项有待于下一步二代格式数据报送功能上线后,金融机构开始按照二代格式报送数据时才会展示。

行行查,行业研究数据库 www.hanghangcha.com

征信是指依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。我国征信主要经历了探索阶段、试水阶段、探索阶段和发展阶段。

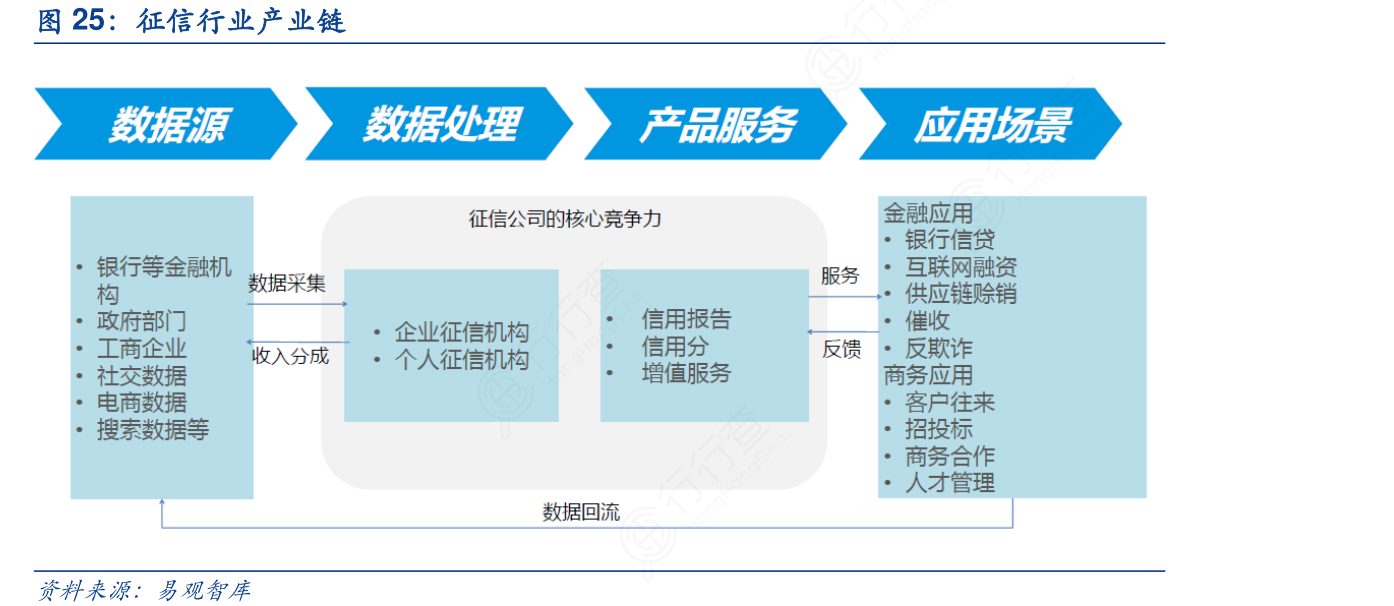

征信行业具备特殊性,上游和下游大部分是同源的,即数据源与客户群体重叠。征信产业链由上游的数据生产者、中游的征信机构及下游的征信信息使用者三者构成,其中中游的征信机构主要负责数据收集、数据加工处理及销售产品,其核心竞争力则在于数据源完整度,数据覆盖人群完整性以及数据的分析画像能力。

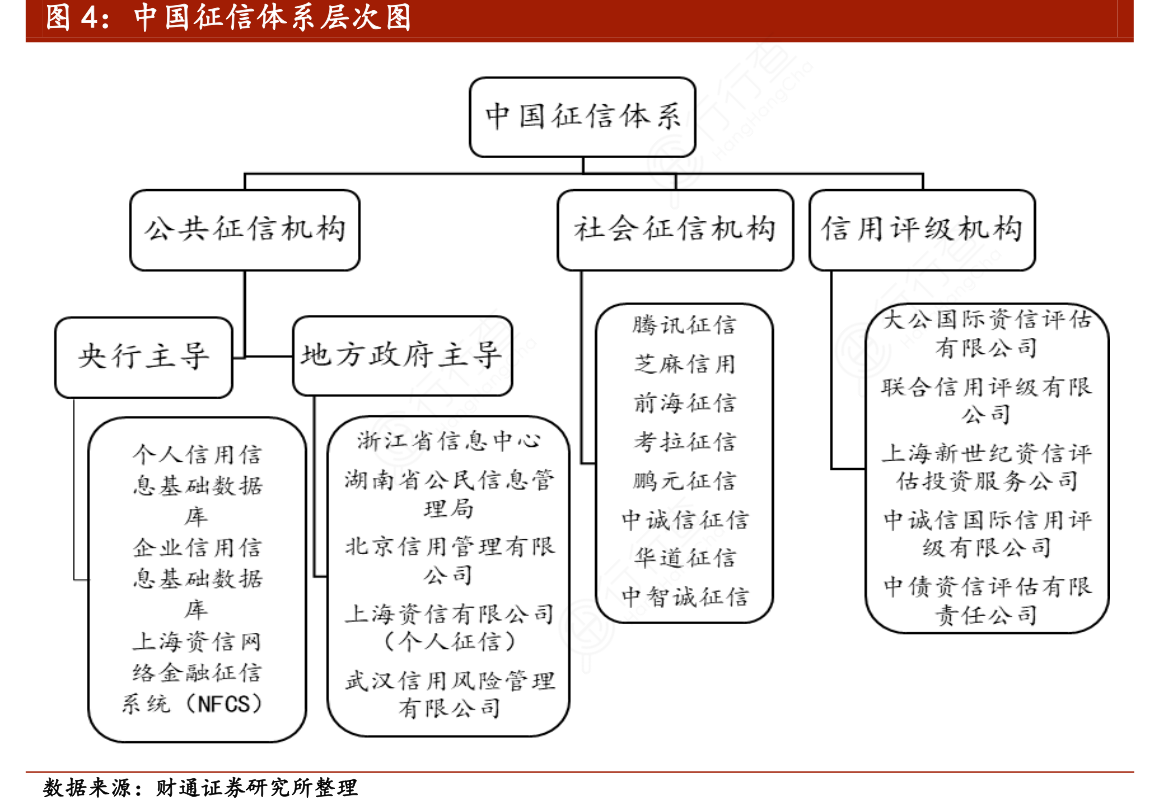

我国征信体系为政府主导制。央行征信中心运维的国家金融信用信息基础数据库在覆盖面上有先天优势;互联网金融、消费金融等非银行金融爆发式增长带来长尾用户群体数据的海量增长,市场化征信机构作为央行数据库的补充发展空间极大,百行征信作为民间征信的极大成体,获得牌照的同时也意味着其承担起完善我国“政府+市场”双轮驱动征信框架大局的重要使命。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便