比原计划早8个月!证监会3月13日消息,自2020年4月1日起取消证券公司外资股比限制,符合条件的境外投资者可根据法律法规、证监会有关规定和相关服务指南的要求,依法提交设立证券公司或变更公司实际控制人的申请。这意味着外资券商持股比例可至100%。

证监会曾表示,自2020年12月1日起,在全国范围内取消证券公司外资股比限制。分析人士指出,提前放开外资持股占比限制,既有利于不断深化资本市场对外开放,也有助于促进良性竞争,提高金融机构的服务水平。

行行查,行业研究数据库: www.hanghangcha.com

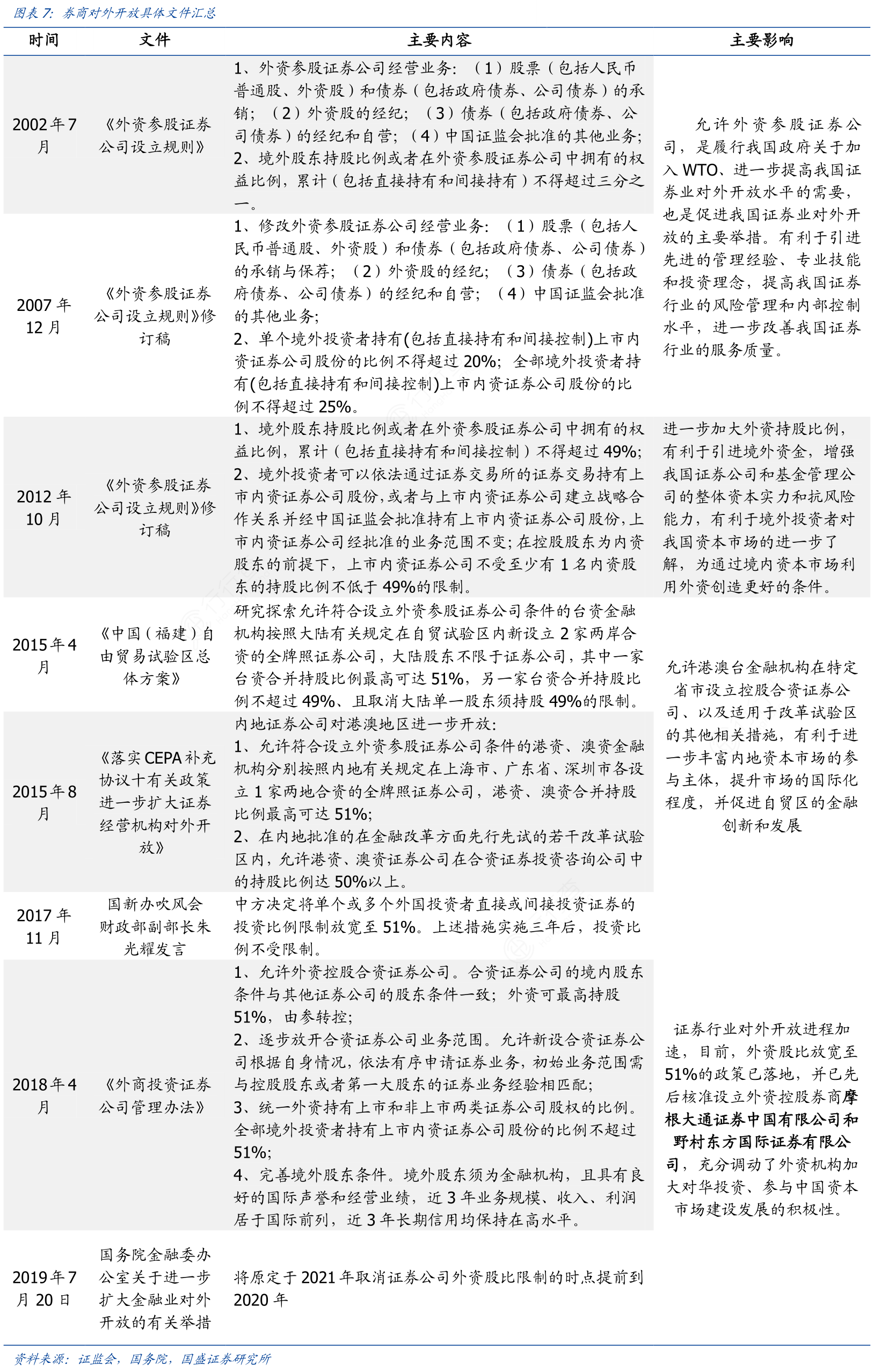

我国券商逐步放宽外资投资比例可大致分为四个阶段:1)1/3的最初上限:2002年6月,证监会颁布《外资参股证券公司设立规则》,允许境外股东持股比例不超过1/3;2)上限放宽:《设立规则》经过两次修订后,到2012年外资持股上限比例放宽至49%;3)对港、澳资持股比例进一步开放:2015年8月,在《关于建立更紧密经贸关系的安排》(CEPA)补充协议中;4)境外股东可由参转控:2018年4月,证监会发布《外商投资证券公司管理办法》,允许外资最高持股券商比例为51%,3年后持股比例不受限制。

早期券商营业网点是核心竞争力。第一、二阶段券商以代理买卖证券业务为主要收入来源,竞争方式以网点扩张和人力扩张为主,同时掀起了第一轮降佣潮。早期交易还必须通过现场或电话下单,然后由交易所的“红马甲”(证券交易员)将指令输入交易主机;同时,券商营业部提供了投资者交流股票的场所,因此网点的数量和布局是券商的核心竞争力。2012年后经纪业务进入创新发展阶段。2012年创新大会召开之后,券商经纪业务进入第三阶段。此时券商经纪业务发生了两个重大变化,一个是信用交易业务出现弥补了佣金率的下滑,二是互联网开户降低了营业成本。中小券商在创新业务方面的尝试更为激进,业绩增长更为强劲。2017年后代销金融产品成为突破口。2017年后创新业务受限且市场交易日渐低迷。券商开始发力财富管理业务,短期以代销金融产品业务为突破口,长期将更多增加投资顾问费收入的占比。

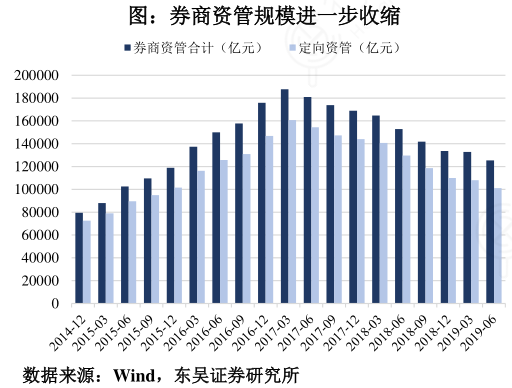

2016年以来证监会全面推动券商资管“去通道”,与此同时,监管要求大集合在整改阶段不得新增,严监管压力下,截至2019H1,行业整体规模较年初下降6.2%至12.5万亿,其中定向资管规模占比较2018年末的82.3%下降1.7pct至80.6%,考虑大集合公募化获批及财富管理有序推进,未来行业规模有望触底回升。

行行查,行业研究数据库: www.hanghangcha.com

手机访问“行行查”小程序更方便