行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

行业研究数据库

行业图谱研究

行业深度新闻

创业投资数据库

知名创投机构

重点项目动态

证券研究数据库

中国宏观数据

区域上市企业

2023-01-12

信息科技 | 行业数据

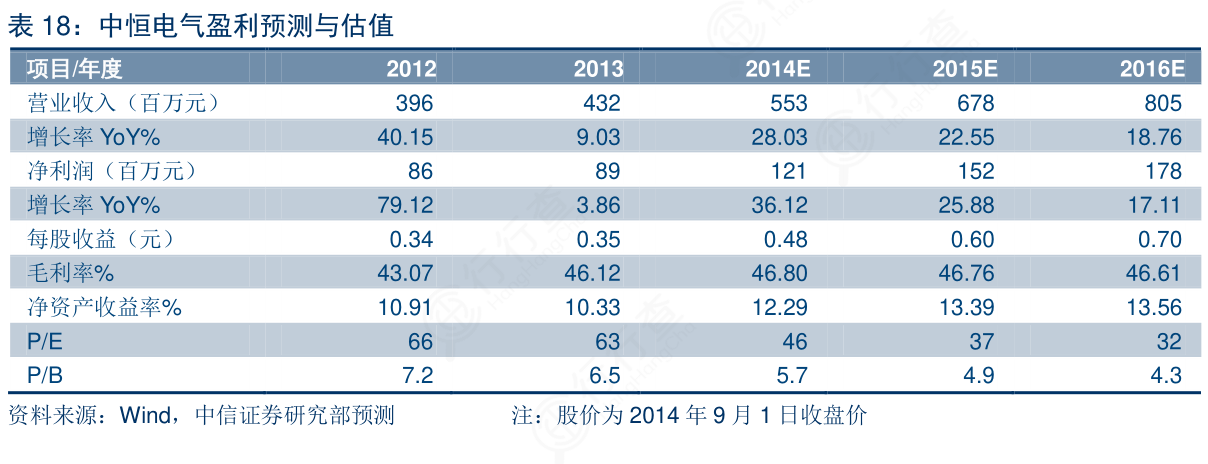

维持“增持”评级。公司是横跨通信、电力两大行业的国内领先电源厂商。预计4G规模建设将提升基站电源需求,HVDC随数据中心快速发展而高速增长并有望逐步替换传统UPS电源,中恒博瑞和中恒电气软硬件协同效应可观。预计未来“通信+电力”双轮驱动公司成长。维持预测公司2014/15/16年EPS分别为0.48/0.60/0.70元,对应2014/15/16年PE为46/37/32x,维持“增持”评级。

大数据软件云服务

登录网站查看更多数据

-

如何评价帅丰销售数据累计汇总具体情况如何?

如何评价帅丰销售数据累计汇总具体情况如何?

-

我想了解一下我国成人失禁卫生用品前十大品牌集团市占率(%)的相关信息?

我想了解一下我国成人失禁卫生用品前十大品牌集团市占率(%)的相关信息?

-

非常想了解旭惠美家全生命周期服务链条的区别?

非常想了解旭惠美家全生命周期服务链条的区别?

- 04 想请教下各位10、2011年全球十大光器件商市场份额的信息?

- 05 谁知道亿田销售数据累计汇总怎样的?

- 06 咨询大家科华恒盛盈利预测与估值的信息?

- 07 想问下各位网友2018年全球成人失禁卫生用品消费渗透率(%)具体情况?

- 08 咨询大家分业务收入预测(百万元)是怎样的呢?

- 09 请教各位朋友7、Finisar季度收入中Datacom收入占比及增速情况具体情况如何?

- 10 咨询大家北大医疗个人全生命周期管理的产业链资源整合模式具体情况?