行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

行业研究数据库

行业图谱研究

行业深度新闻

创业投资数据库

知名创投机构

重点项目动态

证券研究数据库

中国宏观数据

区域上市企业

2023-01-18

信息科技 | 行业数据

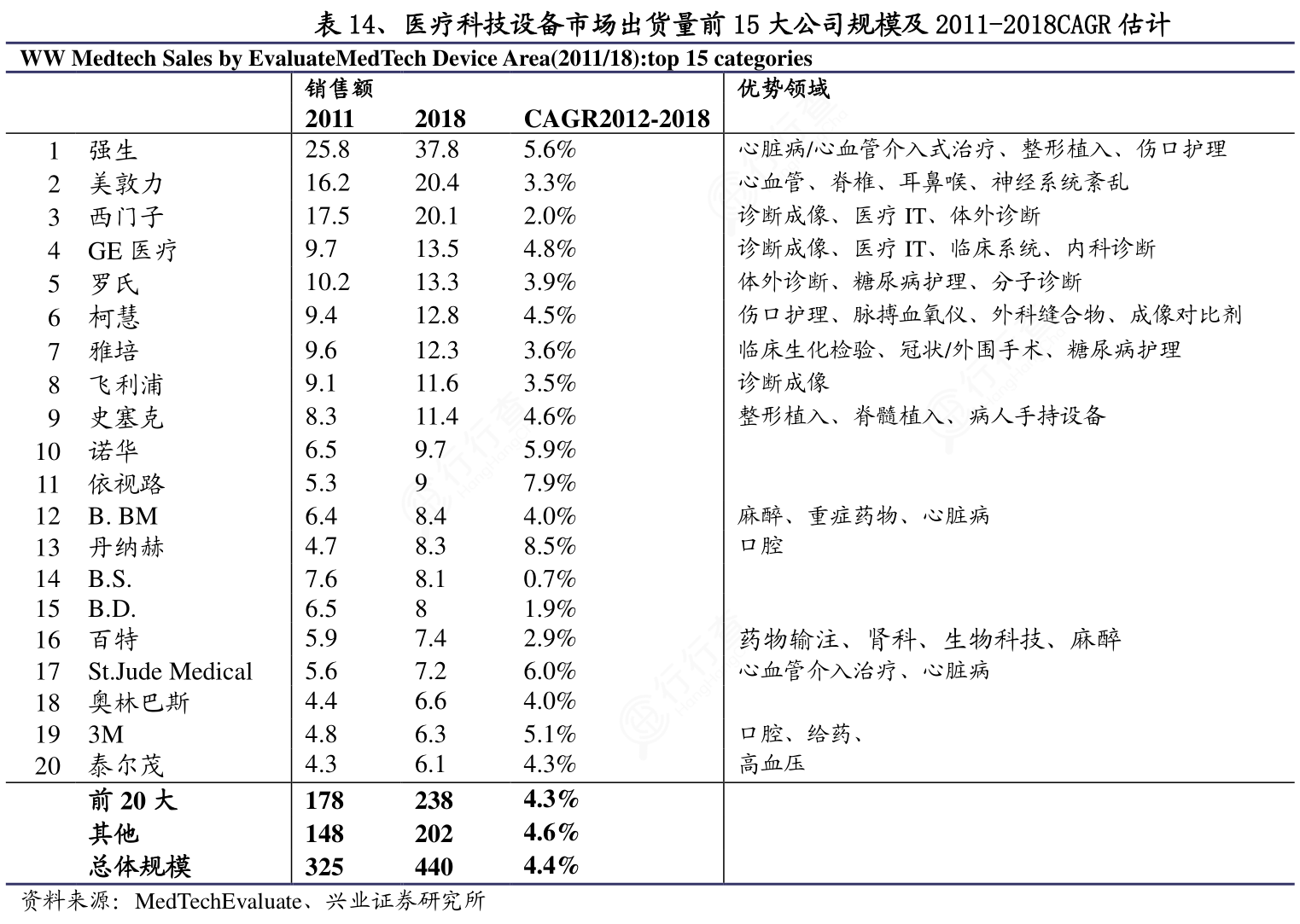

除医疗消费电子以外,临床诊疗设备对成像精度及密封性等方面的要求比较苛刻,行业的龙头利用技术鸿沟的有利地位(由一体化仪器一起带动专用试剂和专用耗材销售,形成封闭供应体系)以及渠道优势来实现交叉销售,因此全球市场的地区差异不大,每个细分行业70%-80%的销量由4-5家主流跨国厂商分享。以中国市场为例,国内医疗成像设备中80%的高端市场被西门子、飞利浦、GE瓜分,90%的心电图机市场、80%的中高档监护仪市场、90%的高档多道生理记录仪市场以及60%的睡眠图仪市场完全依赖进口。

软件医疗器械医疗服务

登录网站查看更多数据

-

谁知道2、公司营业收入构成实际的情况?

谁知道2、公司营业收入构成实际的情况?

-

请问一下百丽国际下的FILA中国业务股权结构(%)实际的情况?

请问一下百丽国际下的FILA中国业务股权结构(%)实际的情况?

-

请教各位朋友106_湖南黄金集团有限责任公司矿产资源储量的准确答案?

请教各位朋友106_湖南黄金集团有限责任公司矿产资源储量的准确答案?

- 04 各位网友请教下智能显示业务营收占比逐步提升的特点?

- 05 请问一下收购与回租服务运营模式的概念是怎样的?

- 06 如何了解聚焦显示战略成效显现(单位:百万元)这个问题?

- 07 一起讨论下105_湖南黄金集团有限责任公司子公司情况表怎样的?

- 08 如何评价全球医疗科技设备销售额(2005-2011,2012E-2016E)的准确答案?

- 09 咨询下各位大神公司在手现金充足,为门店内生增速提升及外延扩张奠定基础实际的情况?

- 10 怎样理解阿里及腾讯2020年对港交所收入贡献测算的信息?