行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

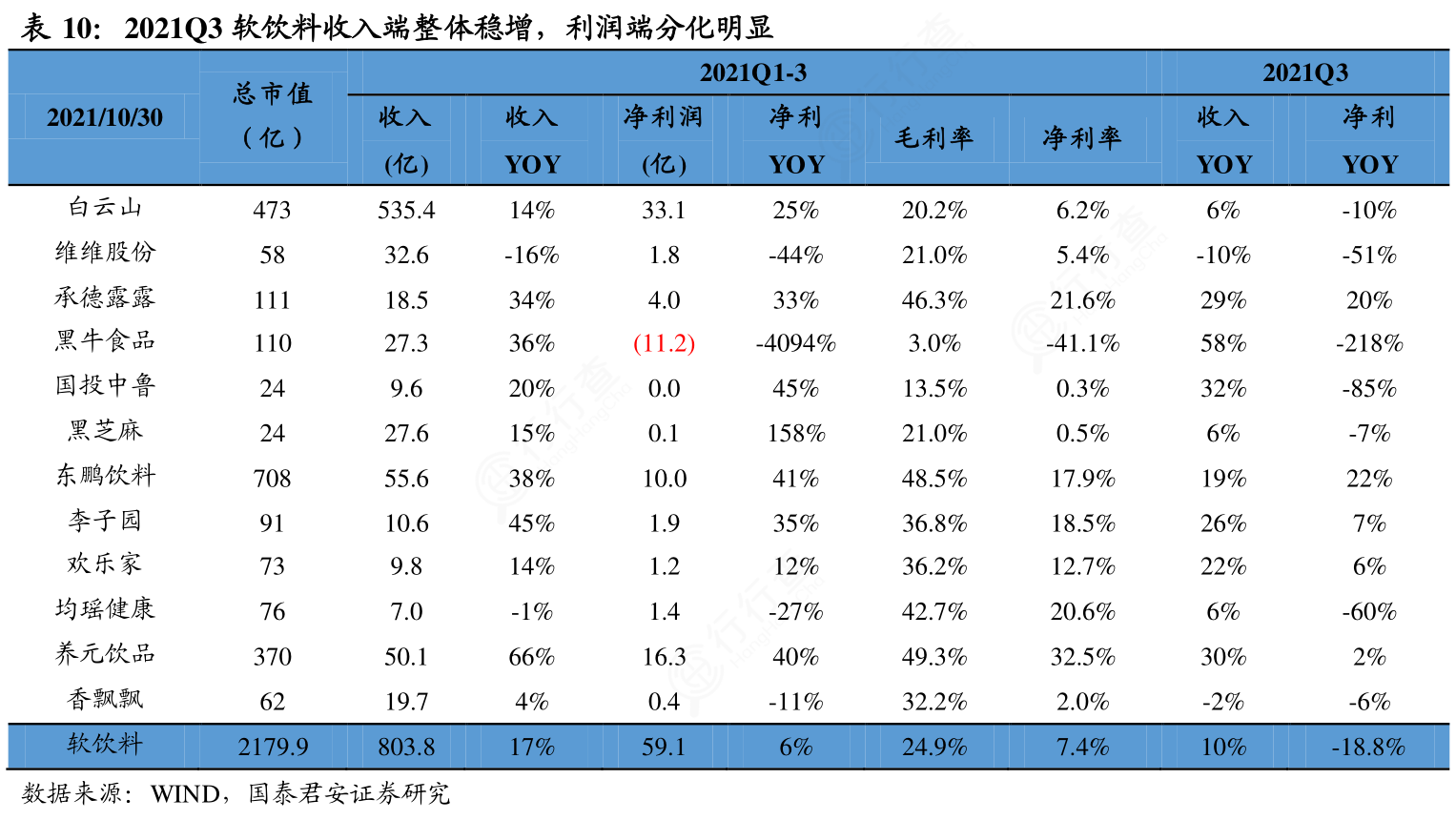

东鹏饮料:华东放量驱动增长,盈利能力维持稳定。2021Q3实现收入18.78亿元,同比+19.30%,实现归母净利润3.20亿元,同比+21.87%,回款同比+24.62%,高于收入增速,Q4仍有余力。在渠道下沉带动下2021Q1-3华东市场收入同比+72%,占比提升2.2pct,显著驱动增长。2021Q3公司毛利率同比-1.22pct,主因(1)Q3加强新品的销售,新品的毛利率相对较低,从而Q3整体毛利率下降;(2)大宗原材料白砂糖采购价格在Q3有所上升;净利率同比+0.36pct,基本维持稳定。差异化产品逐步流入更广阔的渠道,公司业绩持续增长可期。一方面,在红牛逐步让出渠道空间的背景下,公司持续通过精耕广东大本营以及推进外围渠道扩张,逐步提高大规格/高性价比的“2-3-4-5”主力产品矩阵的覆盖率,随着外围市场产能桎梏逐渐摆脱,看好主力产品提供业绩增长的确定性;另一方面公司2021年开始逐步发力中高端市场,中长期看,随着营销端高举高打带动下品牌力持续提升,我们看好中高端新品逐步放量从而提供潜在的业绩弹性。

-

想请教下各位17Q3-21Q3其他建材单季度构建固定资产等支付的消息?

想请教下各位17Q3-21Q3其他建材单季度构建固定资产等支付的消息?

-

你知道欧美等市场数字施工渗透率较高的相关信息?

你知道欧美等市场数字施工渗透率较高的相关信息?

-

如何了解能源板块子行业用电量占比和新增贡献率的概念是怎样的?

如何了解能源板块子行业用电量占比和新增贡献率的概念是怎样的?

- 04 怎样理解2010-2020年全球陆上风电加权平均总安装成本、容量因子和平准化度电的答案?

- 05 谁知道典型短视频平台观看直播用户占比变化确切的情况?

- 06 14-21年1-9月其他建材构建固定资产等支付现金问题的答案?

- 07 一起讨论下速冻板块Q3收入环比改善,盈利能力承压明显实际的情况?

- 08 能源板块子行业用电量月度增速相关的信息?

- 09 如何才能知道欧美等市场精准农业渗透率较高的概念是怎样的?

- 10 各位网友请教下中金自有资产变动情况的答案?