行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

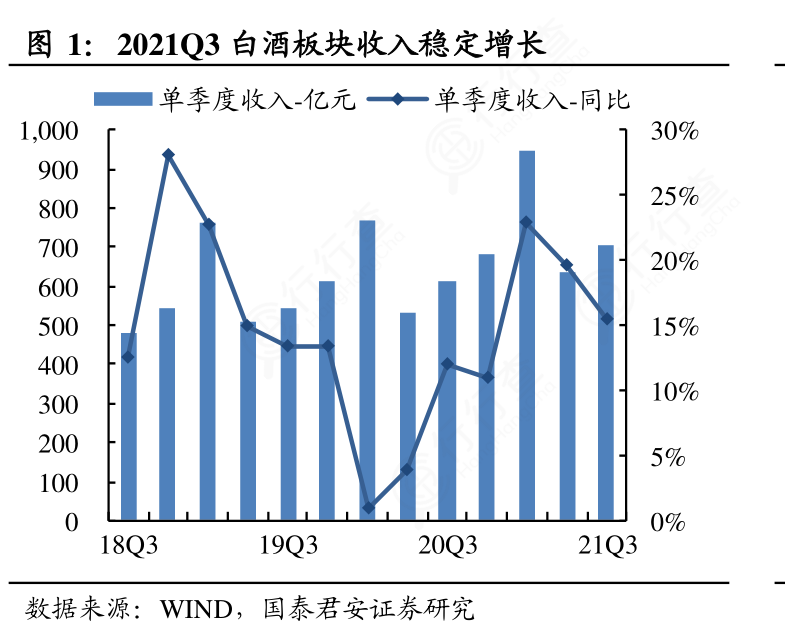

白酒板块三季报双位数增长,其中高端稳健、次高端成长持续凸显。2021Q1-Q3白酒收入+20%、利润+19%,其中Q3单季度收入同比+15%、利润+16%,Q3板块降速运行,相比2021H1下半年基数有所上升。板块内部保持结构化运行趋势,高端整体保持平稳,次高端仍具有较强成长性,地产酒整体环比进入改善阶段且分化明显,一线白酒(茅五泸洋,下同)2021Q1-Q3收入+14%、利润+13%,收入、净利润分别占白酒板块70%、83%,其中Q3单季度收入+12%、利润+11%,业绩相对平稳,利润增速低于收入增速主要系洋河Q3利润拖累(主要系权益投资导致公允价值波动),其中贵州茅台收入+10%、利润+12%整体平稳,五粮液收入+11%、利润+12%略低于预期,泸州老窖收入+21%、利润+28%为高档中弹性最佳,洋河股份收入+21%、扣非+22.95%。二线白酒2021Q1-Q3收入34%、利润65%,其中Q3收入+25%、利润+45%,基数提升下环比减速,但仍保持较高增长,其中酒鬼酒收入+129%、利润+43%保持高增,山西汾酒收入+48%、利润+53%,舍得收入+65%、净利+60%,地产酒中徽酒黑马迎驾收入+27%、利润+86%起势明显。

-

中金资产周转率低于行业平均水平问题的答案?

中金资产周转率低于行业平均水平问题的答案?

-

如何才能知道抖音、快手主播增量对比怎样的?

如何才能知道抖音、快手主播增量对比怎样的?

-

非常想了解固定资产投资增速情况如何?

非常想了解固定资产投资增速情况如何?

- 04 请教各位朋友制造板块部分子行业用电量月度增速的特点?

- 05 咨询大家德国单日确诊和累计确诊情况(7日滚动)这个问题?

- 06 想关注一下公司并购以软件为主的消息?

- 07 想请教下各位2021Q3_公募基金配置食品饮料重仓股的市值比例(%)延续环比下降但相关的信息?

- 08 想请教下各位多数锂电生产厂商专精一段工艺,少数厂商具备全产业链设备生产能力的情况?

- 09 请问一下制造板块部分子行业用电量月度增速具体情况?

- 10 谁知道2010-2020年主要陆上风电市场的平均单机容量和风轮的情况?