行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

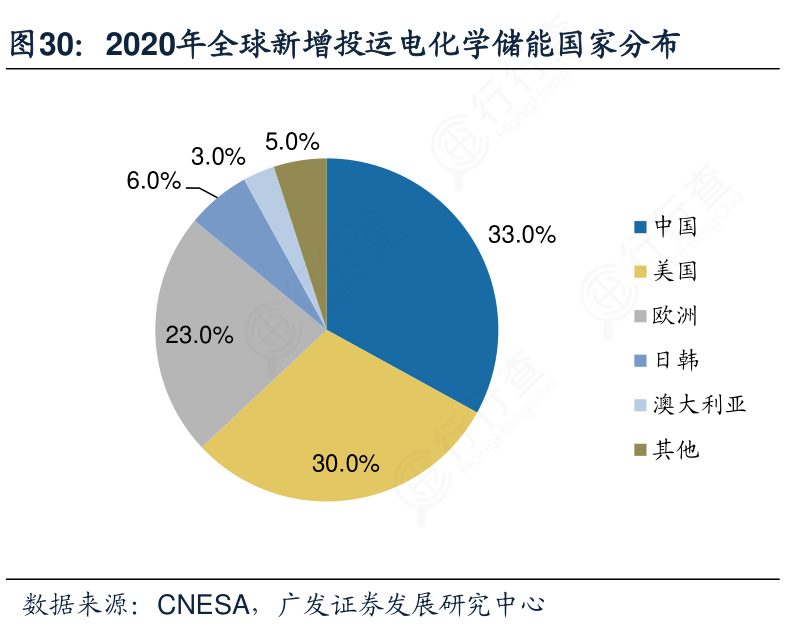

全球储能需求同频共振,未来中美欧增量引领全球。2017年作为全球最大的储能市场,美国各州通过设立储能采购目标启动公用事业规模的储能项目部署;澳大利亚受2016年下半年一系列停电事故影响储能需求提升,各州政府从储能招标采购计划、区域安装补贴等方面入手推动当地大规模储能项目落地,带动特斯拉、AES等海外储能系统开发商布局可再生能源场站和电网级储能项目热潮。2018年韩国储能规模在在强制性可再生能源配额制度和能源转型驱动下,新增储能规模跃居榜首,而频繁发生的储能电站火灾事故导致2019年韩国储能规模大幅缩减,同期中国随着各地百兆瓦级电网侧储能相继投运带动中国储能市场大幅增长。2020年中美欧占据主导地位,新增投运规模占全球比例超86%,欧洲一揽子清洁能源计划实施加速储能发展。面向未来,全球碳中和趋势确立助推可再生能源+储能的跨越式发展,中美欧增量有望引领全球。